Автор - Шаркова Антонина Васильевна

профессор, заведующий кафедры «Экономика организации»,

Финансовый университет при Правительстве Российской Федерации, г. Москва

Автор - Елисеева Евгения Николаевна

к.э.н., доцент Департамента отраслевых рынков

факультета экономики и бизнеса, Финансовый университет

при Правительстве Российской Федерации, г. Москва

Автор - Васильева Оксана Николаевна

доцент, к.э.н., Департамент правового регулирования экономической деятельности

Финансового университета при Правительстве Российской Федерации, г. Москва

Cайт - www.fa.ru

Вопросы обеспечения запасов, также как и текущих активов организации, являются рабочими и обсуждаемыми. Применяемая российская система коэффициентной оценки нацеливает на определение коэффициента обеспеченности запасов собственными средствами не менее чем на 50 %, в то время как используемый европейский показатель чистого оборотного капитала рекомендованных значений не определяет.

Под запасами организации понимается средства, необходимые для осуществления процесса производства, но еще не вступившие в данный процесс. К ним относятся: материалы, сырье, полуфабрикаты, топливо, готовая продукция на складах и пр. Часть производственных запасов, а именно, материалы, полуфабрикаты, запасные части могут использоваться как в основном, так и во вспомогательном процессах производства [1].

Запасы являются частью оборотных средств организации и используются в одном операционном цикле. Источниками финансирования данных активов являются собственные и краткосрочные заемные средства. Финансирование оборотных средств собственными средствами осуществляется за счет: прибыли организации; доходов от выпуск ценных бумаг и операций на финансовом рынке. Обеспечение предприятия оборотными средствами за счет собственных средств имеет ключевое значение в обеспечении его финансовой устойчивости и независимости. Возможность финансирования оборотных средств собственными источниками организации оценивается показателем обеспеченности собственным оборотными средствами, определяемого отношением собственных оборотных средств к общей величине оборотного капитала организации (суммой собственных финансовых источников организации и ее долгосрочных обязательств за минусом краткосрочных текущих источников финансирования). Согласно Методическим рекомендациям по разработке финансовой политики предприятия [2] рекомендованная нижняя граница коэффициента обеспеченности собственными средствами – 0,1. Также в [2] дается пояснение: «чем выше показатель (около 0,5), тем лучше финансовой состояние предприятия, тем больше у него возможностей в проведении финансовой независимости».

В зарубежной практике финансового анализа широко используется показатель чистого оборотного капитала, определяемого как разницу между оборотными средствами и краткосрочными текущими обязательствами. Границы данного показателя определяются предприятием самостоятельно в зависимости от вида и масштаба деятельности и общего финансового состояния. Российские корпорации также определяют и анализируют данный показатель в своей финансовой политике.

В целях определения диапазона значения коэффициента обеспеченности собственных средств, а также показателя чистого оборотного капитала организация работы с оборотными средствами основывается на трех моделях управления источниками финансирования оборотных средств [1]:

- идеальная. Предполагает равенство величины оборотных средств и краткосрочных обязательств предприятия. Такая модель обладает высоким уровнем риска: для того, чтобы одновременно рассчитаться по всем своим кредиторским обязательствам организации необходимо будет использовать все имущество с разной степенью ликвидности. Поэтому такая модель мало используется;

- агрессивная. Предполагает использование для ведения производственно-финансовой деятельности оборотных средств своих долгосрочные источников. Такой вариант также является достаточно рискованным;

- консервативная. Предполагает частичное покрытие оборотных средств долгосрочными источниками. Модель рассчитана на создание резервов покрытия оборотных средств организации, что с одной стороны минимизирует производственные и финансовые риски, но отрицательно влияет на эффективность использования оборотных активов;

- компромиссная. Предполагает: постоянно необходимые и половина варьирующей части оборотных средств покрываются долгосрочными источниками организации. Такая модель является актуальной в текущих реалиях экономики.

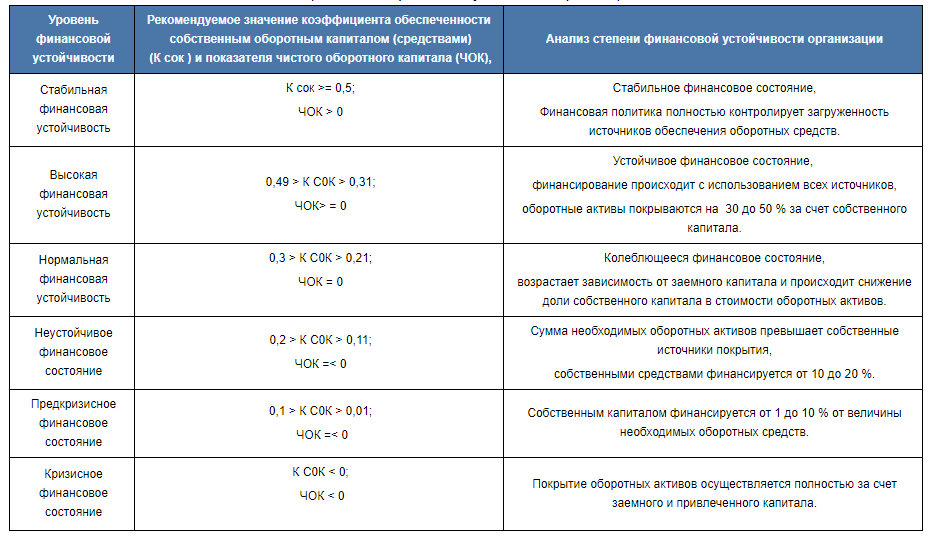

Предлагается ввести следующую оценку степени финансовой устойчивости организации, представленной в таблице 1.

Таблица 1

Оценка степени финансовой устойчивости организации

Источник: составлено авторами на основе [3, с. 61; 4, с.87].

Рассмотрим текущее значение данного показателя на примерах организаций.

Основные составляющие оборотных активов и коэффициента обеспеченности потребности в оборотных активах (в том числе запасов) собственными средствами ПАО «Газпром» представлены на рисунке 1.

Динамика коэффициента обеспеченности потребности в оборотных средствах положительна, свидетельствует о стабильно возрастающем финансовом состоянии ПАО «Газпром» (см. таблицу 1), но следует продолжать работать с загруженностью источников покрытия оборотных средств и использованием источников оборотного капитала.

Основные составляющие оборотных активов и коэффициента обеспеченности потребности в оборотных активах (в том числе запасов) собственными средствами Компании «ЕВРАЗ» представлены на рисунке 2.

Отрицательный уровень коэффициента обеспеченности собственным оборотным капиталом Компании «ЕВРАЗ» свидетельствует о том, что покрытие оборотных активов осуществляется полностью за счет заемного и привлеченного капитала. Но имеющиеся ликвидные средства позволяют отвечать по своим краткосрочным обязательствам. Такое финансовой устойчивости организации можно оценить как неустойчивое и зависимое от внешних источников.

Оптимизация структуры обеспеченности запасов собственными средствами связана со стремлением руководителей финансовых структур предприятия сбалансировать результативность предприятия и его финансовые риски. Это является основным фактором достижения финансовой устойчивости компании. При этом менеджерам необходимо постоянно анализировать и определять финансовые стратегии вложения в оборотный капитал эффективным способом (долю и величину необходимого краткосрочного и долгосрочного заемного капитала). Анализ интенсивности использования источников финансирования оборотных средств зависит от времени его нахождения в кругообороте: в сфере производства и в сфере обращения. Это означает следующее: при ускорении оборачиваемости затраченных средств предприятие попадает на более высокий уровень ликвидности значительно быстрее, что позволяет привлекать большую сумму инвестиций. Для достижения такого ускорения, необходимо разрабатывать и внедрять мероприятия, нацеленные на сокращение времени, в течение которого оборотный капитал находится в расчетах или пути, в запасах производства, в процессе выпуска и отгрузки продукции и отпуска на склады хранения готовых товаров. При достижении такой цели продукция будет продаваться в увеличенных объемах, что будет способствовать снижению суммы расходов, необходимых для покрытия собственных средств.

Подписка на журнал «Оценка инвестиций» доступна по ссылке: esm-invest.com/ru/subscribe

Используемые источники:

- Экономика организаций топливно-экономического комплекса: учебник А.В. Шаркова, И.Ю. Новоселова, О.С. Кириченко и др.; Финансовый университет.- Москва: Издательско- торгрвая корпорация «Дашков и Кº», 2020- 578 с.

- Приказ Минэкономики РФ от 01.10.1997 N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)". - URL: http://www.consultant.ru/document/cons_doc_LAW_16859/

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий – М.: ИНФРА, 2014- 344 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. –М.: Омега, 2014 - 351 с.

- Отчетность ПАО «Газпром» // Официальный сайт ПАО «Газпром». - URL: https://www.gazprom.ru/investors/disclosure/reports/2018/.

- Балансовый отчет компании EVRAZ plc. - URL: https://ru.investing.com/equities/evraz-balance-sheet