Магнит представил неаудированные результаты деятельности за 9 мес. 2020 г. по МСФО.

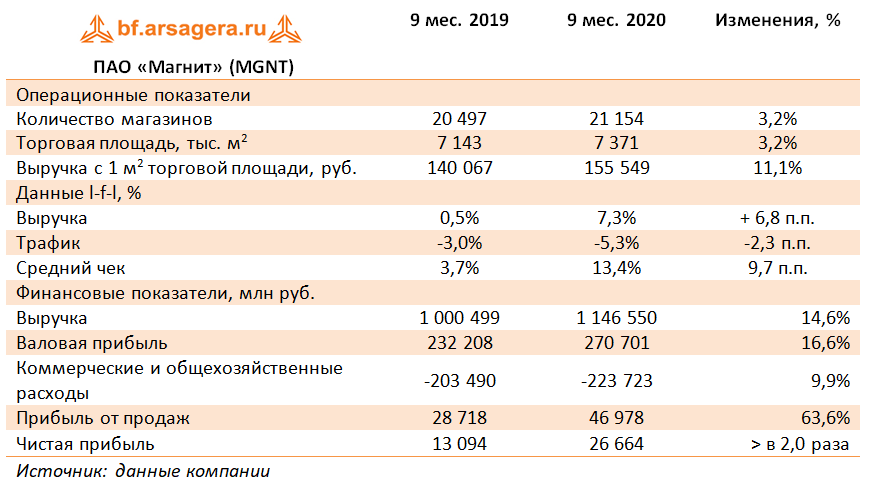

В отчетном периоде количество магазинов увеличилось на 3,2% до 21 154 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+463 шт.) и «магазины у дома» (+192 шт.). Торговая площадь росла сопоставимыми темпами, достигнув 7 371 тыс. кв. м.

Совокупная выручка компании выросла на 14,6% до 1 146 млрд руб. Рост выручки по-прежнему опережает рост торговой площади впервые за многие годы благодаря увеличению плотности продаж. Сопоставимые продажи выросли на 6,8% на фоне снижения трафика на 5,3% и увеличения среднего чека на 9,7%.

Валовая рентабельность компании в годовом сопоставлении выросла с 23,2% до 23,6%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, положительным влиянием ассортиментной матрицы, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 270,7 млрд рублей (+16,6%).

Коммерческие и общехозяйственные расходы как процент от выручки сократились с 20,3% до 19,5% за счет снижения расходов на амортизацию, аренду, рекламу, персонал и коммунальные услуги, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 63,6% до 47,0 млрд руб.

Чистые процентные расходы снизились на 5,4% до 10,6 млрд руб. на фоне снижения стоимости обслуживания долга. Отметим, что в отчетном периоде, вследствие операций с прямым импортом, компания получила убыток по курсовым разницам в размере 1,7 млрд руб. против прибыли 586 млн руб. годом ранее.

Эффективная ставка по налогу на прибыль сократилась с 27,5% до 22,9%. В итоге чистая прибыль возросла в два раза, составив 26,6 млрд руб.

В планах компании – расширение программы тестирования дискаунтеров под брендом «Моя цена», запуск экспресс-доставки продуктов, а также выход в сегмент онлайн-аптек.

По результатам вышедшей отчетности мы повысили прогноз чистой прибыли текущего года на фоне улучшения операционной рентабельности. В итоге потенциальная доходность акций компании возросла.

На данный момент акции компании торгуются исходя из P/BV 2020 около 2,0 и не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Телеграмм-канал t.me/arsageranews