Результаты инвентаризации должны быть задокументированы и отражены на счетах. Грамотно оформленная инвентаризация - визитная карточка бухгалтера при любой проверке.

Читайте также: Годовая инвентаризация: фикция или бесценный труд бухгалтера

3 основных документа

В инвентаризационном сшиве должны присутствовать в обязательном порядке:

- инвентаризационная опись;

- ведомость расхождений;

- акт по результатам инвентаризации.

Этот перечень установлен Приказом Минфина от 23.09.2005 N 123н.

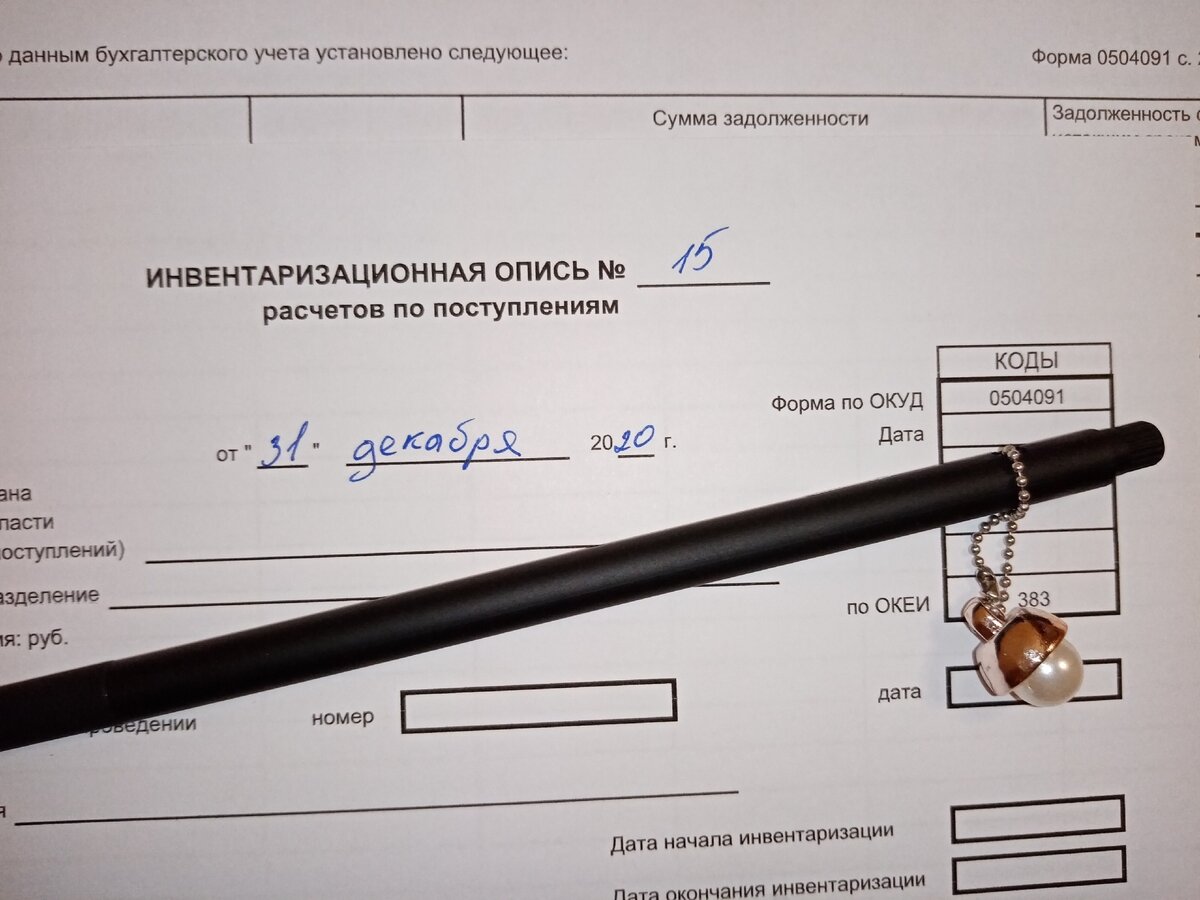

Инвентаризационные описи

Это самый первый документ, рождённый инвентаризацией. Именно инвентаризационные описи находятся в руках у комиссии, которая, переходя из кабинета в кабинет, фиксирует фактическое присутствие имущества.

В описи отражается не только наличие по факту, но и данные со счетов учета.

Важно! Для каждого конкретного вида объектов разработаны свои ведомости.

Для учёта:

- наличности - ф. 0504088;

- денег на счетах - ф. 0504082;

- бланков - ф. 0504086;

- основных средств и мат запасов - ф.0504087;

- расчётов - ф. 0504089;

- доходов - ф. 0504091.

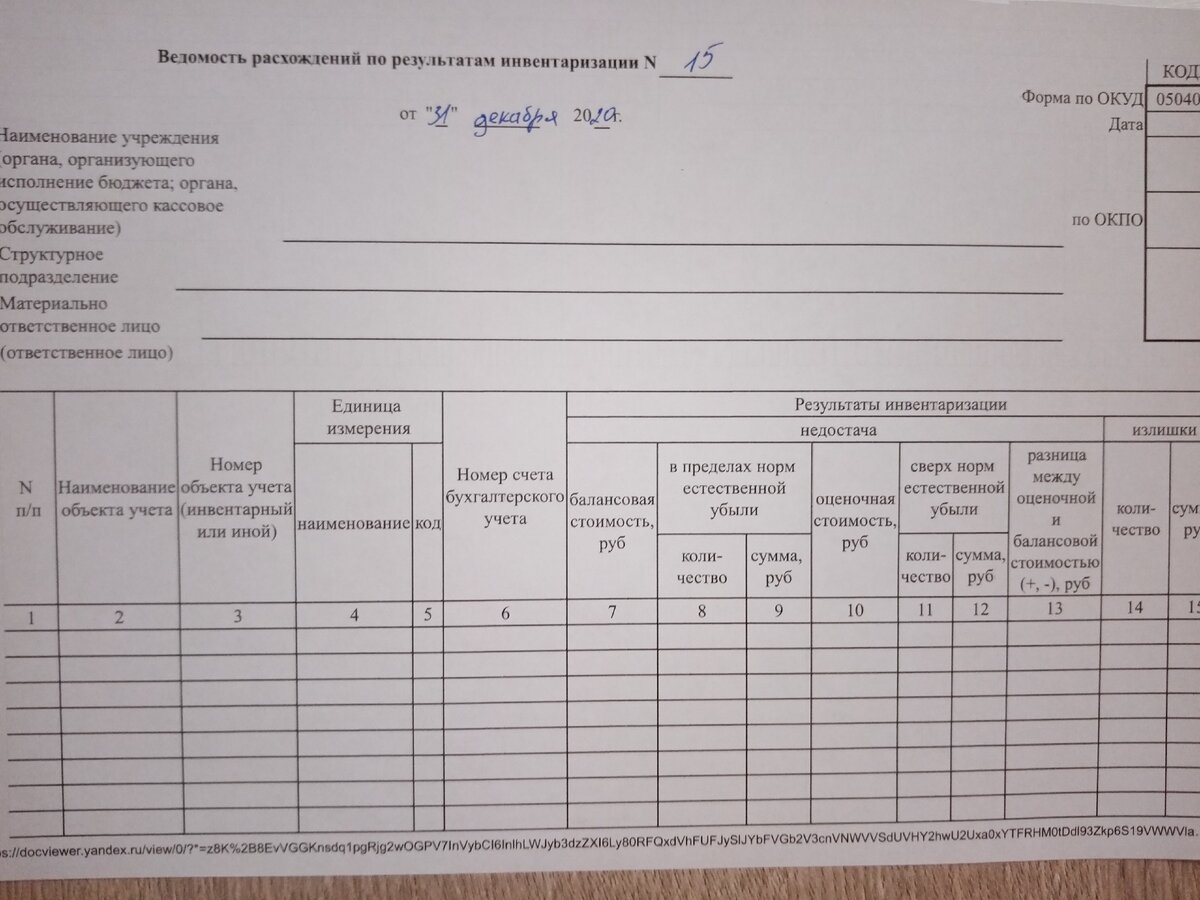

Ведомость расхождений

Счастье для бухгалтера и материально-ответственного лица, если ведомость окажется нулевой по итогам инвентаризации.

В нее заносят данные по расхождениям: излишкам или недостачам. Она имеет свою форму 0504092.

Акт по результатам инвентаризации

Это последний документ, завершающий инвентаризацию. В нем подводятся итоги проведённой работы, отражают данные о излишках и недостачах, а также вносят предложения членов комиссии по устранению выявленных расхождений.

В отличная от описей в акте расписываются не только члены комиссии и председатель, но и руководитель учреждения. Именно руководитель принимает окончательное решение о возмещении недостач. Подробнее о том кто возместит недостачу по инвентаризации читайте здесь.

Основные проводки

Если инвентаризация не принесла плодов, то есть нет ни излишек, ни расхождений, ее проведение останется незамеченным для учёта. И только многотомные сшивы будут напоминать о её прохождении.

Если же в ходе инвентаризации обнаружены излишки, делают проводку:

Дт счета учета имущества Кт 401.01

Приходовать их следует по рыночной стоимости.

Недостачу по материалам отражать нужно так:

Дт 106.04 Кт 105.ХХ - в пределах норм естественной убыли, если это применимо к объекту учета;

Дт 401.01 Кт 105.ХХ - свыше норм естественной убыли.

Недостача основных средств:

Дт 104.ХХ Кт 101.ХХ - на сумму амортизации;

Дт 401.01 Кт 101. ХХ - на сумму остаточной стоимости.

При возмещении ущерба:

Дт 209.ХХ Кт 401.01 - отражена задолженность за виновным лицом;

Дт 204.05 Кт 209.ХХ - при возмещении в денежном выражении;

Дт счёт учета имущества Кт 209.ХХ - при возмещении в натуральном выражении.

С уважением, Дарья Сергеевна и мой канал Бухгалтер в бюджете.