Вышел отчет Veon. Это один из моих инвестиций. Держу в своем портфеле.

Посмотрим, как дела у компании.

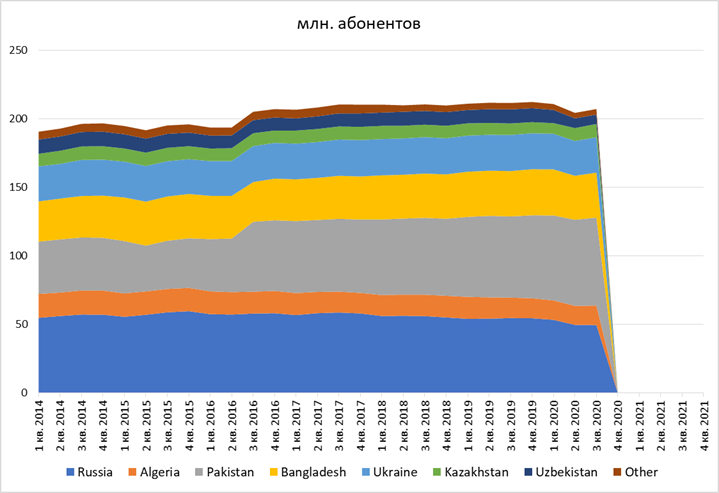

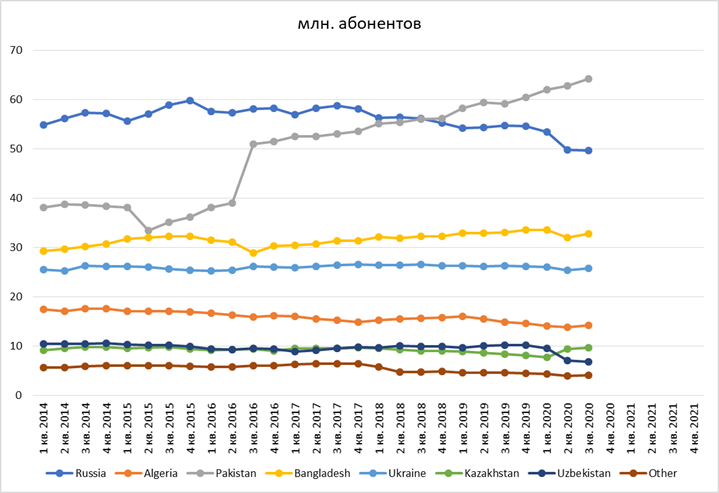

Количество абонентов немного увеличилась. По сравнению со 2 кв. 2020 года рост на 1,37%.

По странам Пакистан вырвался вперед и продолжает расти. Россия сдувается. Остальные более-менее стабильны.

Не смотря на спад России вклад в EBITDA, все еще существенный, дальше по значимости идет Пакистан, а потом Украина.

В расчете на 1 абонента, в Пакистане начался рост! А Узбекистан провалился.

Далее выручка и EBITDA по странам в местной валюте:

Россия в боковике, обычная дойная корова:

Пакистан растет:

Украина растет:

Узбекистан начал восстанавливать выручку, но EBITDA еще падает:

Казахстан растет:

Алжир похоже стабилизировался после падения:

Бангладеш в боковике:

В совокупности выручка в долларах не растет, в боковике. По итогам 3 кв. получили убыток.

EBITDA стабильно в боковике. Рентабельность на уровне сектора.

Если сравнивать по странам, то рентабельна Украина (67,8%), Казахстан (52,9%). Остальные страны минимум 43%. Но вот Россия слабовато, 40%.

Долг немного сократили.

Все страны получают операционную прибыль, кроме России:

Мультипликаторы очень низкие EV/EBITDA 2.71, Net debt/EBITDA 2.11, дешевле только Таттелеком и еще без долга.

Мне акции интересны для инвестирования.

Сразу скажу, многие скажут, что выручка в долларах падает, какие-то страны третьего мира. Но выручка и EBITDA то растет в национальной валюте! Что, как минимум, компенсирует падение в долларах (выручка, EBITDA в боковике).

И, например, чем Veon хуже Coca cola, которая тоже продает свои напитки в странах третьего мира за эту же валюту?