В июле 2020 года Сбербанк провел соцопрос - сколько россияне хотели бы получать на пенсии. Мнения разошлись. Например, жители Москвы отвечали, что хотели бы получать не меньше 92 тыс. руб., в то время, как жители регионов называли достаточной сумму в 50 тыс. руб. Причем цифры разнились в зависимости от пола и уровня образования. Женщины, в среднем, хотели бы иметь пенсию в 56 тыс. руб., а мужчины - не меньше 61 тыс. руб. Больше всего хотят получать студенты и люди с высшим образованием - они называли цифру в 62 тыс. руб.

В среднем получилось, что россияне хотели бы получать 59 тыс.руб. в месяц. Что в 4 раза больше реальной пенсии - по данным Росстата за 2019 год - она составила 14 тыс. руб.

На то, что ситуация кардинально изменится - надеяться едва ли стоит. А что, если попробовать на пенсию накопить? Допустим, сколько понадобится откладывать, чтобы на заслуженном отдыхе иметь прибавку к пенсии в 50 тыс. руб?

Если считать в сегодняшних деньгах, то чтобы получать эту сумму нужно иметь капитал в 12 млн руб., вложенный под 5% годовых. Тогда каждый месяц можно безболезненно забирать 50 тыс. руб., а на остаток будет и дальше начисляться нужный нам остаток.

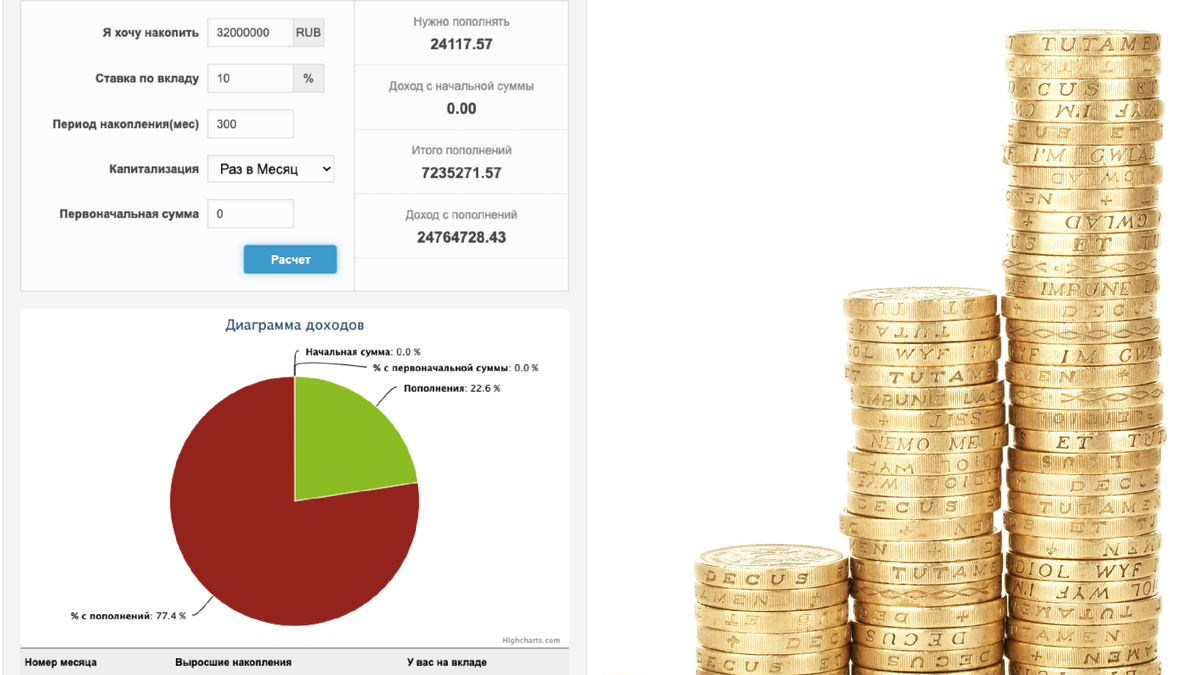

Сумма огромная, а мы еще даже не посчитали инфляцию. Которая только по официальным данным составила 23% за последние 5 лет. Предположим, что до пенсии нам далеко - лет 25. По формуле расчета будущей стоимости (калькулятор можно загуглить), получается, что через 25 лет, при средней инфляции в 4%, чтобы получать эквивалент нынешних 50 тыс. руб. надо будет иметь на счету уже 32 млн руб!

Уже хочется закрыть? Подождите.

Мы подошли к самому интересному - так сколько же нужно откладывать, чтобы накопить на пенсию в 50 тыс. руб. На самом деле, итоговая цифра выглядит уже не такой устрашающей. С учетом сложных процентов, за 25 лет эта сумма накопится, если ежемесячно откладывать по 24 тыс. руб. под 10% годовых.

Вам нужно отложить только четверть, а остальное сделают время и сложный процент. Конечно, это все еще много. И 10% годовых в консервативных инструментах типа банковского вклада не найти. Однако откладывать хоть что-то - лучше, чем ничего. А искать различные виды доходности для своих кровных - очень интересно, но об этом в следующих статьях.