UPD 09.12.2020 Национальная ассоциация участников фондового рынка (НАУФОР) предложила расширить возможности ИИС третьего типа с учетом длительности периода вложений.

К перечню целевого расходования средств может быть добавлено приобретение любого жилья (не только первого), уплата любых взносов по ипотеке, покупка жилья для супруги или близких родственников.

"В письме предлагается с сохранением налогового вычета направлять средства на оплату образования как самого инвестора, так и супруги (супруга) и близких родственников, а также осуществлять расходы по долгосрочному уходу за гражданами пожилого возраста и инвалидами, в том числе в специализированных учреждениях."

Газета "Коммерсантъ" №225 от 08.12.2020, стр. 8

29 октября Банк России предложил ИИС нового, третьего типа. Он ориентирован на долгосрочных инвесторов. Идея не сегодняшнего дня - введение подобного инвестиционного счета разрабатывается НАУФОР на протяжении всего 2020 года.

Разбираемся, кому может быть интересен новый ИИС и как он будет работать.

Как развивается рынок ИИС в России

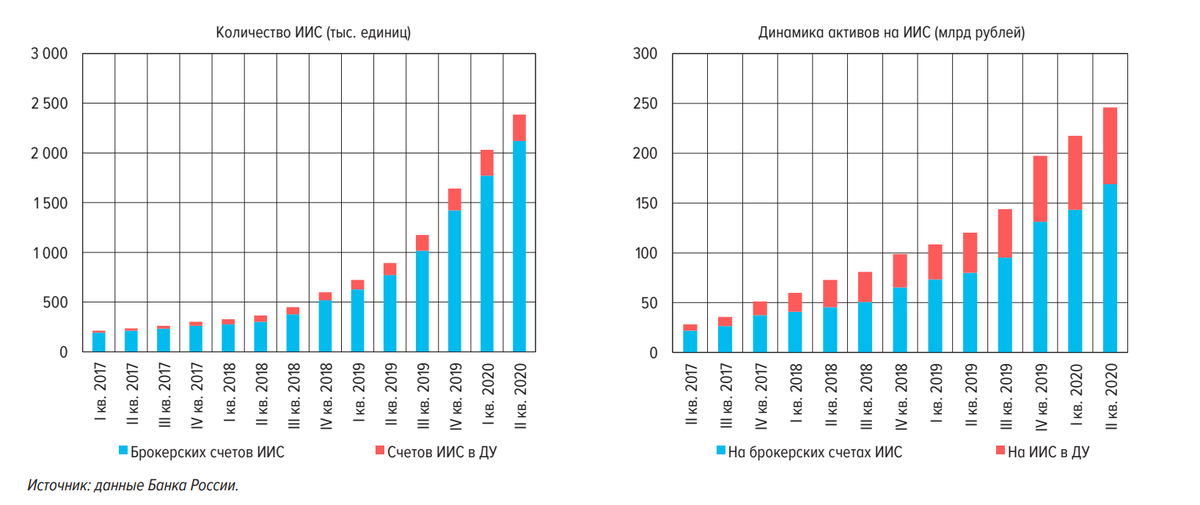

По состоянию на начало июля 2020 года на ИИС размещено более 246 млрд рублей при количестве счетов – 2,4 млн единиц (свыше 3 млн по данным на 15.10.2020), сообщает Центробанк в “Концепции совершенствования механизма ИИС для стимулирования долгосрочных инвестиций в РФ”.

На изображении выше отражена динамика развития индивидуальных инвестиционных счетов в России.

Сейчас инвесторам доступно только два варианта ИИС - первого и второго типа. Первый ограничен максимальной суммой в 400 000 рублей, только с нее можно получить ежегодный налоговый вычет. Второй тип позволяет не платить подоходных налог с полученной прибыли в рамках счета, но получить вычет можно только при закрытии счета.

Центробанк отмечает, что “инвестиционный горизонт ИИС в три года не соответствует потребностям экономики страны в долгосрочных финансовых ресурсах. Несоответствие сроков инвестиционной базы и потребностей экономики приводит к тому, что для экономики становятся недоступными долгосрочные вложения физических лиц, а это, помимо прочих причин, приводит к повышенной кредитной нагрузке на инвестиционные проекты (особенно в сравнении с экономиками развитых стран)”.

Как работают подобные счета в других странах

В Великобритании индивидуальные сберегательные счета с налоговыми льготами для населения (Individual Saving Account, ISA) на 01.01.2020 были открыты примерно у 16,8% населения, аналогичные счета в Японии (Nippon Individual Saving Account, NISA) – у 9,2%, в Канаде (Tax-Free Savings Account, TFSA) – у 37,5%. Такие данные приводит Центробанк.

В Великобритании помимо базового ISA существует Lifetime ISA. Открыть его можно в промежутке от 18 до 40 лет, пополнять до 50 лет, а выводить средства - после 60 лет, либо на покупку дома или в случае неизлечимой болезнью.

В США наибольшей популярностью пользуется накопительный пенсионный счет 401 (k). На этот счет работник может вносить часть своей заработной платы до уплаты подоходного налога. Такую же сумму может от себя добавлять работодатель, и она тоже не будет облагаться налогом.

Законодательство Австралии позволяет создать свой небольшой фонд, в котором может быть до 4-х человек. Каждый участник фонда обязан его пополнять, как и его работодатель. Снять средства без штрафов и налогов можно только после 60 лет.

Что такое ИИС III типа

Минимальный срок, на который можно будет открыть ИИС третьего типа, планируют увеличить до 10 лет.

Предполагается, что держатель нового инвестиционного счета получит комбинированный вычет:

‒ в размере ежемесячно внесенных средств на ИИС типа III (не более 6% от дохода) через работодателя (налоговый агент), а также в размере самостоятельно внесенных средств (не более 120 тыс. рублей в год), что в первую очередь направлено на стимулирование внесения средств на ИИС не за счет ранее сформированных накоплений, а из текущих трат;

‒ из дохода при осуществлении целевого расходования средств с ИИС типа III.

Из “Концепции” Центробанка

Объем средств, внесенных на ИИС третьего типа, решено не ограничивать. В дополнение к ранее открытому ИИС типа I или типа II (без его закрытия) допускается открытие только ИИС типа III. Кроме того, допускается и обратная очередность, когда открывается ИИС типа I или типа II в дополнение к ранее открытому ИИС типа III.

Вычет на выплаты по ИИС третьего типа можно будет получить, если:

- Деньги пойдут на покупку первого жилья или уплату первоначального взноса по ипотеке с государственной поддержкой.

- Уплату взносов по договорам НПО и/или НСЖ

- Если держатель счета получает ренту в размере 1/15 активов на счете.

Что говорят эксперты

«Мы видим, что срок жизни существующих ИИС постепенно удлиняется с обязательных трех лет до 4–5. Тем не менее для того, чтобы люди согласились запереть деньги на счете на 10 и более лет, нужны более убедительные аргументы, так что мы поддерживаем предложенную ЦБ концепцию», - комментирует Алексей Тимофеев, президент Национальной ассоциации участников фондового рынка (НАУФОР).

Его структура работает над проектом подобного инвестиционного счета уже около полутора лет.

«У нас со стороны спроса, со стороны клиентов мы видим, что у нас есть такой уже яркий экономический и социальный запрос на формирование именно долгосрочных сбережений, люди хотят обладать какой-то большей надежностью собственной, персональной подушкой безопасности, и уже понимают, что, наверное, должны доверять себе прежде всего и как-то в этом активнее действовать”, - отмечалось участниками круглого стола НАУФОР, который прошел в июле 2020 года.

Даулет Хайдаров, управляющий директор ИК "Фондовый Капитал" считает, что пока ИИС III типа не может принести ощутимой пользы:

«ИИС III - в текущей редакции и в сегодняшних реалиях - малополезный инструмент. В России не сформирована культура долгосрочного инвестирования, а предложенные стимулы не настолько хороши.

Получать налоговый вычет с внесенной суммы можно будет по-прежнему только с 400 тыс. руб. суммарно по двум ИИС I и III типов. Поэтому вполне естественно, что вносить денежные средства граждане будут на ИИС I, так как срок по нему 3 года.

Получать вычет с 6% дохода - это дополнительные 0,78% годового дохода, при этом 6%, которые граждане переводят на ИИС III, замораживаются на счете на 10 лет. Подходит это далеко не всем.

На мой взгляд, единственное что могло бы сработать - это перевод 6% денежных средств от дохода через работодателя на ИИС III, которые предназначены для накопительной пенсии.

Накопительная пенсия все равно не работает и уже очень давно заморожена и еще долго пробудет в таком состоянии. Поэтому справедливо было бы отдать эти деньги в распоряжение людям. Но для такого решения нужна политическая воля.»

Согласен с ним и глава аналитического департамента “Фондового капитала” Даниил Болотских:

«Сама по себе идея ИИС III типа неплоха - населению необходимы альтернативные источники для пенсионных накоплений. На данном этапе условия находятся в стадии обсуждения и пока больше вопросов, чем ответов.»

В комментариях мы предлагаем вам не только рассказать, подходит ли вам III тип ИИС, но и написать, акции каких эмитентов вам были бы интересны для разбора. Выберем самые популярные варианты и представим анализ на следующей неделе.