Беря на себя денежные обязательства перед организациями, многие заемщики, уверены в том, что их финансовое положение позволяет выплатить все вовремя. Однако жизненная ситуация может сложиться не в сторону плательщика. Самый яркий пример этого года – коронавирус, который сильно повлиял на платежеспособность населения (падение доходов, рост безработицы, тяжелое течение болезни). Что делать, если возник долг, как остановить его рост?

Как узнать свою задолженность?

Чтобы узнать, подтвердить информацию о наличии просроченной задолженности и ее полную сумму, или наоборот, быть уверенным на сто процентов, что все долги, неустойки выплачены и вы ничего не должны, можно воспользоваться следующими способами:

- обращение в банк. Обращаясь в банк, Вы можете заказать выписку из банка о наличии либо отсутствии задолженности или позвонить по телефону горячей линии банка.

- запрос в Бюро кредитных историй. Согласно законодательству данный запрос любой гражданин один раз в год может бесплатно получить интересующую Вас информацию (долги по кредитам/займам, наличие фиктивных кредитных договоров). Обратиться в БКИ возможно двумя путями: обращение в электронной форме либо личное посещение офиса.

- Воспользоваться сайтом Управления Федеральной Службы Судебных Приставов (ФССП России). Чтобы узнать информацию на сайте ФССП РФ Вам необходимо ввести свои данные (ФИО, дата рождения и регион) желательно выбрать расширенный поиск, который позволит найти именно Ваши данные, так как возможны совпадения по ФИО и месту жительства.

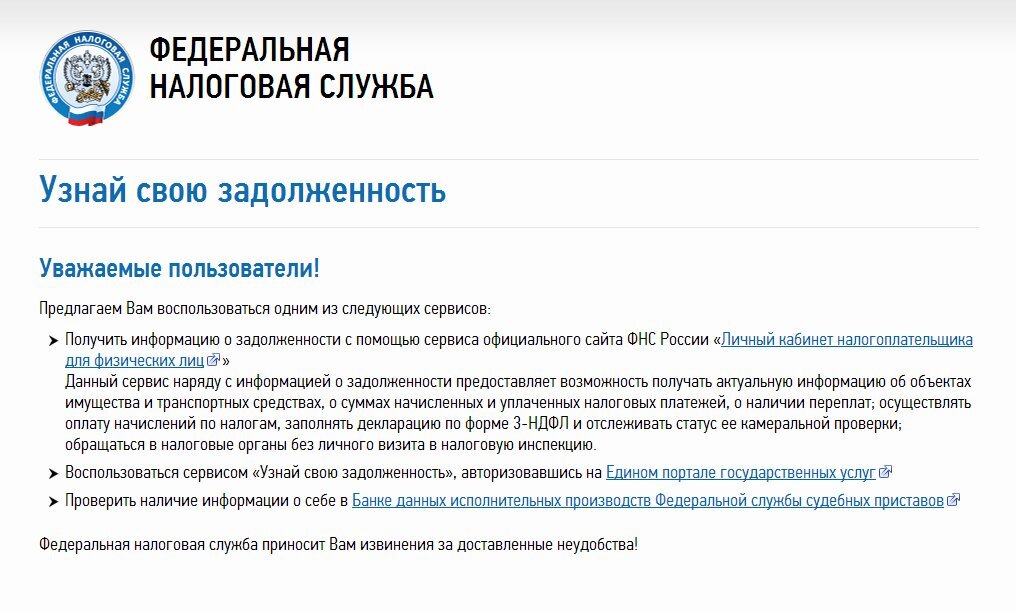

- Узнать задолженность на сайте Федеральной Налоговой Службы (ФНС). Чтобы получить необходимую информацию, Вам необходимо сделать запрос в личном кабинете налогоплательщика для физических лиц. Однако, чтобы данный запрос был отправлен, необходимо пройти регистрацию на сайте в разделе для физических лиц.

- Обратиться на сайт Единого портала госуслуг. На данном сайте также необходимо пройти регистрацию, прежде чем делать соответствующие запросы. Информация на сайте госуслуг поступает из государственных структур (УФССП, ФНС, ГИБДД и т.д.).

Последствия неуплаты долгов

Неуплата вовремя долговых обязательств несет за собой последствия для должника. Возможные виды ответственности можно разделить на гражданскую, административную и уголовную.

К гражданской ответственности можно отнести такие виды неустойки как штраф и пени. Наиболее распространенным видом гражданской ответственности является пени.

Пени - одна из штрафных санкций, которая налагается за не выполнение договорных или установленных законом обязательств в положенный срок, начисляемая за каждый день просрочки. Данные штрафные санкции могут начислять как банки и микрофинансовые организации (МФО), управляющая компания, предоставляющая коммунальные услуги, так и Федеральная налоговая служба (ФНС), при этом в случае ФНС штраф является наказанием административного характера.

Действие ответственности административного характера распространяется на налоги, алименты. Данный вид ответственности не распространяется на просроченную задолженность по кредиту. Как было указано выше, в случае нарушения сроков уплаты налога, налагается штраф.

Помимо налогов, административная ответственность распространяется на неуплату алиментов (содержание несовершеннолетних детей, родителей и т.д.). В этом случае должнику грозят обязательные работы до 150 часов либо административный арест от 10 до 15 суток, в штраф в размере 20 тысяч рублей (применяется, если в отношении должника не могут применяться обязательные и административный арест) (ст. 5.35.1 № 195-ФЗ КоАП РФ).

Уголовная ответственность наступает в отношении должника задолженности по кредитным обязательствам, налогам, а также алиментам.

Уголовная ответственность за злостное уклонение физического лица от уплаты задолженности по кредиту, займу наступает в случае задолженности в крупном размере, которая составляет более 2,25 млн. руб. В данном случае гражданину может грозить:

- штраф до 200 тыс. руб. или в размере заработной платы или иного дохода должника в срок до 18 месяцев;

- возможны обязательные работы, срок которых составляет до 480 часов;

- арест до 6 месяцев;

- лишение свободы до 2 лет.

Данный вид ответственности является крайней мерой!

Уголовная ответственность в отношении должника, не уплатившего в установленный срок алименты, распространяется, в случае злостного уклонения от выплат неоднократно в этом случае предусмотрены санкции: исправительные или принудительные работы сроком до 1 года, арест до 3 месяцев или лишение свободы до 1 года.

Способы остановить рост долгов

Если по каким-либо причинам Вы не можете исполнять обязательства по кредитному обязательству и иным видам обязательств, не скрывайтесь от кредитора и не уклоняйтесь от решения возникшей проблемы, это только усугубит ситуацию и ответственность за такое действие/бездействие может быть вплоть до уголовной.

Обратитесь с возникшей проблемой непосредственно к кредитору - несомненно это будет для Вас плюсом, так как кредитор будет видеть, что должник, не скрывается, он готов исполнять свои денежные обязательства, но с учетом корректировки размера выплат, графика платежей и т.д. Взамен на Ваше обращение, в зависимости от конкретной ситуации для снижения финансовой нагрузки банк может предложить Вам:

- Кредитные каникулы (отсрочка следующих платежей на определенный период времени);

- Реструктуризация задолженности (данная процедура предполагает изменения условий настоящего кредитного договора, т.е. снижение процентной ставки, увеличен срок кредитования, изменения графика ежемесячных платежей). Чтобы получить заявку необходимо предоставление весомых оснований с предоставлением письменных доказательств – увольнение, тяжелая болезнь и т.д.

- Рефинансирование кредита предполагает объединение несколько кредиторов в один, при этом возможно уменьшение процентной ставки и увеличение срока кредитования.

Действенным законным способом не только остановить, но и избавиться от долговых обязательств инициирование банкротства физического лица. Данная процедура позволяет в судебном порядке признать Вашу неспособность нести денежные обязательства в полном объеме. Однако, прежде чем объявить себя банкротом, необходимо проанализировать своё финансовое состояние, а также условия, последствия.

При наличии суммы задолженности более 500 тысяч рублей и просроченных платежей не менее 3 месяцев позволяет должнику инициировать банкротство в судебном порядке. В ходе судебного заседания Вам могут назначить одну из двух процедур: реструктуризация долга и реализация имущества.

Первую процедуру вводят при наличии у гражданина источника дохода, который позволяет нести денежные обязательства согласно графику платежей, а также для содержания себя и своей семьи. В случаях, когда реструктуризация долга по тем или иным причинам не может быть введена, вводится процедура реализации имущества. Этот этап включает действия, которые направлены на соразмерное удовлетворение требований кредиторов и освобождение должника от финансовых обязательств.

С 2020 года гражданин также может объявить себя банкротом во внесудебном порядке. При этом сумма долга может составлять до 500 тысяч рублей. Однако существует ряд условий, позволяющих воспользоваться данной процедурой.

Узнайте более подробно о процедуре банкротства и её основных этапах, а также об услуге по отмене штрафов и неустоек здесь.