Уже послезавтра, 29 октября, один из ведущих российских девелоперов компания "Самолет" проведет размещение 5% своих ценных бумаг на Московской бирже.

Ценовая политика первичного размещения предложит стоимость акций в районе 950 - 1100 рублей, что поможет привлечь компании около 3 млрд.

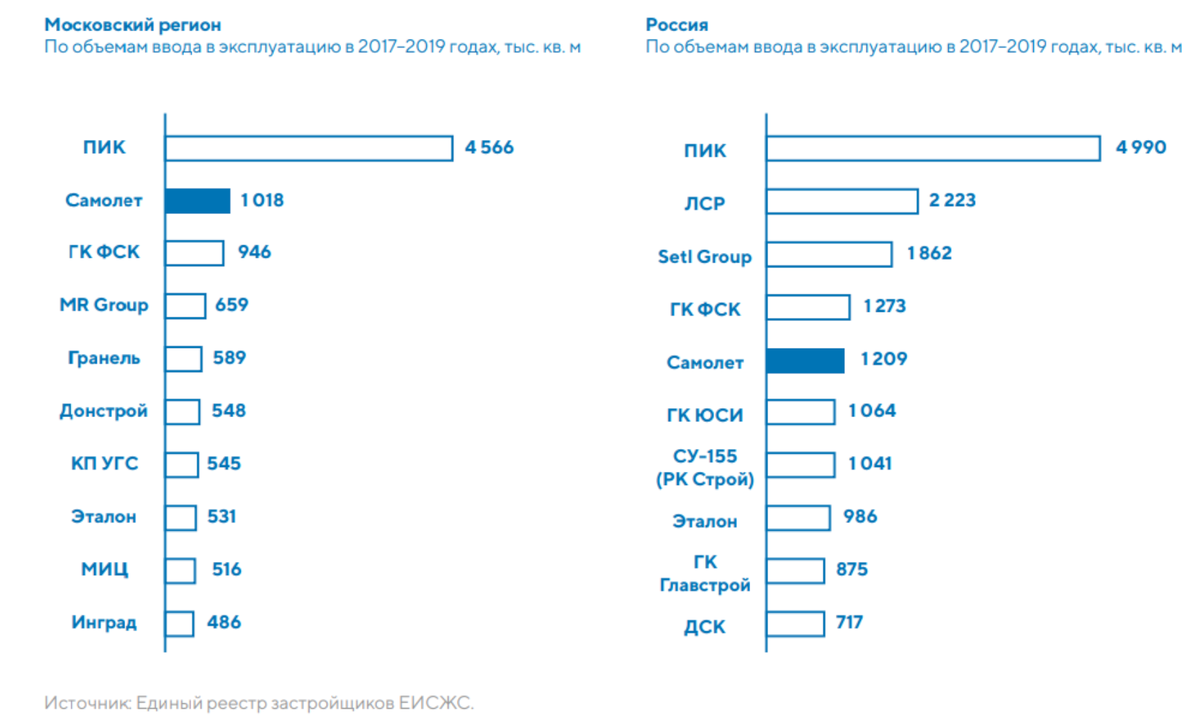

"Самолет" - входит в пятерку лидеров по объему текущего строительства.

Финансовые показатели "Самолета" находятся на уровне остальных девелоперов торгующихся сейчас на ММВБ. Возросший показатель чистого долга - плата за приобретенные земельные участки. Учитывая растущий рынок и бум ипотечного кредитования из-за снижающейся ставки, данные приобретения были совершены в очень правильное время.

Новая дивидендная политика компании подразумевает стабильные выплаты не менее 5 млрд рублей при любой долговой нагрузке, а при соотношении чистый долг/скорр. EBITDA <1,0x - не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При 1,0х≤ чистый долг/скорр. EBITDA ≤2,0х – не менее 33%.

Итог:

Считаю, что девелоперский сектор в ближайшие 2-3 года будет получать сверхприбыли от поддержки ипотечных программ, а особенно девелоперы с проектами в эконом и среднем классе.

Рассматриваю "Самолет" и остальные компании на российском рынке, как неплохое вложение в среднесрочной(2-3 года) перспективе.