Как мы уже выяснили в Части 1 и 2, государственная пенсионная система не может обеспечить американцев достойной пенсией и все это знают. С другой стороны любой нормальный человек мечтает иметь обеспеченную старость. Поэтому у людей не остаётся другого выбора как быть кузнецами своего счастья.

В этой части вместо “как” давайте рассмотрим “на что”, и разберёмся откуда же берутся эти дополнительные деньги.

Давным-давно в США были распространены традиционные пенсионные планы обеспечиваемые работодателем. Работа в организации с пенсионным планом, была по определению хорошей работой за которую надо держаться. Надо было честно проработать много-много лет в одной компании и компания о тебе позаботится - будет платить пенсию из своего пенсионного фонда в добавок к государственной пенсии.

Даже сейчас все ещё есть организации которые имеют свой пенсионный фонд.

Но жизнь меняется. С каждым годом все меньше людей способны удержаться на одной работе достаточное количество лет чтобы заработать пенсию от работодателя. С другой стороны, пенсионные обязательства стали серьёзным бременем для организаций которые их предлагали. В пятидесятых - шестидесятых годах прошлого века в США была не жизнь а праздник, экономика росла быстро, качество жизни стремительно улучшалось, пенсионеров на одного работающего было мало и казалось что так будет всегда. Поэтому иметь пенсионный план было престижно. А потом работники начали выходить на пенсию и жить долго, да и экономика тоже замедлилась, но обязательства есть обязательства и не важно в каком состоянии бизнес, пенсионные обязательства надо было выполнять несмотря на то, что их бремя росло с каждым годом. Поэтому стали искать пути как уйти от традиционной фиксированной пенсии и перенести ответственность за размер пенсионных сбережений с работодателя на работников. Думали- думали и наконец придумали, в 1978 Конгресс принял закон о доходах включая секцию 401(k). Taк родился самый популярный способ сбережений в США.

Чтобы сразу было понятно о чем идёт речь, начнём с краткого описания того, что такое 401(k)план. Это план предлагаемый работодателем. Работодатель заключает договор с финансовой компанией- администратором и платит ему за услугу. Администратор в свою очередь является брокером и имеет доступ к различным паевым инвестиционным фондам, облигациям, сберегательным счетам с гарантированной доходностью и прочим ценным бумагам. В соответствии с пожеланиями компании - клиента Администратор формирует портфель ценных бумаг, индивидуальный для каждого 401(k) плана и управляет им согласно заключённому соглашению. Каждый сотрудник компании -клиента может выбрать любые инвестиционные фонды и прочие ценные бумаги из этого портфеля, и дать поручение работодателю ежемесячно удерживать определённый процент зарплаты до уплаты налогов и инвестировать эти деньги в выбранные ценные бумаги в определённой пропорции.

На момент принятия закона о 401(k) 38% работников в частных компаниях участвовало в традиционном пенсионном плане спонсируемом работодателем. И тут вдруг появилась возможность переложить ответственность за пенсионные накопления на работников и избавиться от пенсионных обязательств, которые как камень на шее тянули финансовые результаты компании вниз на годы вперёд. Ни один нормальный менеджер не пройдёт мимо такой возможности. Оставалось малое, убедить работников что журавль в небе лучше синицы в руках. И как это не удивительно им это удалось. К началу 2017 года только 13 % частных компаний США все ещё имели традиционный пенсионный план (Источник: Wall Street Journal). Да и то, многие делают все возможное чтобы вступить в него было все более тяжело.

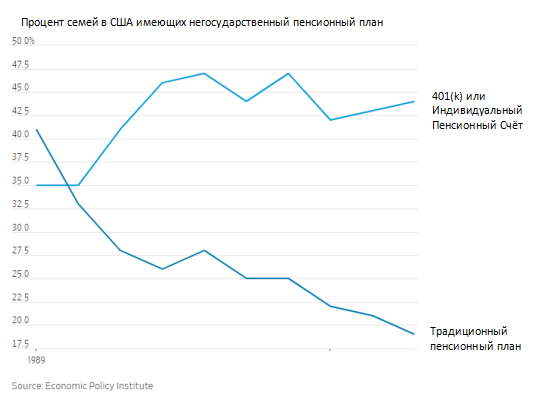

Если рассматривать пенсионные планы не только в частных компаниях, но и в различных государственных учреждениях то согласно Институту Экономической политики, на сегодняшний день 19% семей в США все ещё имеют традиционный пенсионный план, а 44% процента семей имеют 401(k) или его аналоги. Следует также отметить, что т.к. эта статистика по проценту семей то не исключена ситуация, что в семье с двумя работающими, один супруг может иметь традиционную пенсию а другой 401(k).

Почему же 401(k) это журавль в небе а традиционная пенсия это синица в руках?

Все очень просто. В традиционном пенсионном плане работодатель вычитает из зарплат фиксированный пенсионный взнос, добавляет свои деньги и сам ломает голову как сделать чтобы деньги в пенсионном фонде росли. Работодатель точно знает сколько ему надо заработать чтобы покрыть нужды пенсионного фонда, а каждый сотрудник точно знает какую пенсию он будет получать каждый месяц до конца дней своих. Это гарантированный доход. Более того даже если компанию купит другая компания, новый владелец обязан либо продолжать выплачивать пенсию либо выплатить одноразовою компенсацию вместо ежемесячных выплат. Один мой знакомый попал в такую ситуацию, он взял одноразовую компенсацию и остался очень доволен. Если компания обанкротилась, тоже не беда, традиционный пенсионный фонд всегда застрахован. Государственная организация по страхованию пенсий - Pension Benefit Guaranty Corporation будет выплачивать пенсию вместо обанкротившегося работодателя, хотя размер пенсии скорее всего будет уменьшен.

А вот 401(k) это журавль в небе, отчисления из зарплаты вкладываются в ценные бумаги которые не застрахованны. Представьте себе вы инвестировали деньги в паевой инвестиционный фонд который на 100% состоит из акций, вам завтра выходить на пенсию, а тут кризис, и стоимость акций падает в два раза, и размер ваших сбережений тоже уменьшается в два раза. Или другой пример, вложили вы свои пенсионные сбережения в акции своего работодателя (это кстати очень распространённый вид пенсионного сбережения), работодатель у вас очень серьёзный и надёжный, например скажем Дельта (Delta Airlines). Вам кажется что т.к. вы там работаете и так сказать держите руку на пульсе, это самое надёжное вложение ваших пенсионных денег. A потом, бац! -2007 год и Дельта становится банкротом и ВСЕ акции сгорают, а вместе с ними и все ваши пенсионные сбережения.

Так почему же американцы все же идут на такой риск? Очень просто, когда компании переходили от традиционного пенсионного плана к 401(k) они предложили сотрудникам большую сладкую морковку - они обязались делать вклад на счёт каждого сотрудника участвующего в 401(k) . Обычно это вклад 1:1 пока вклад не достигнет 5% от годовой зарплаты. После этого компания прекращает класть деньги на 401(k) счёт сотрудника до будущего года. Фактически компании увеличивают зарплату на 5% тем кто инвестирует в 401(k). Работодателей никто не обязывает это делать, но тут очень важно быть как все, а то народ потихоньку начнёт разбегаться к тем кто предлагает лучшие условия, и ведь в первую очередь уйдут не какие-нибудь лоботрясы, а те кого конкуренты с удовольствием возьмут на работу.

Другой важный элемент 401(k) плана, это то что деньги вычитаются из зарплаты до уплаты подоходного налога. Таким образом зарплата уменьшается на тот процент который был вложен в 401(k) план. В США прогрессивная налоговая система, подоходный налог возрастает ступенчато. Для индивидуального налогоплательщика первые $12 тыс заработка не облагаются налогом, со следующих $10 тыс. платится 10%, со следующих $30 тыс платится 12% а со следующих $40 тыс заработка платится уже 22%. Таким образом деньги которые откладываются на 401(k) это те деньги на которую была бы заплачена максимальная налоговая ставка для данного налогоплательщика.

Это не значит что налог не надо будет платить, но налог будет уплачен когда человек перестанет работать и начнёт платить себе пенсию со своего 401(k) плана. Как правило доходы пенсионеров ниже доходов работающих и соответственно процент который необходимо будет заплатить как подоходный налог будет гораздо ниже того который был бы заплачен сейчас. Так что для человека, который разбирается в фондовых рынках и имеет хорошую зарплату, другими словами для представителя среднего класса с высшим образованием, 401(k) достаточно хорошая вещь.

А что же делать тем у кого работодатель не имеет 401(k) плана? О них позаботился дядя Сэм. Существует Индивидуальный Пенсионный Счёт (IRA), который человек без 401(k) может открыть в любом банке, у биржевого брокера или у компании-управляющего семейством паевых инвестиционных фондов. Конечно никто кроме самого налогоплательщика не будет откладывать туда деньги, но все налоговые льготы будут сохранены.

Ну а как же трудоголики, которые твердо решили умереть в седле? - О них тоже позаботились. Для них создали Roth 401(k) и Roth IRA. В эти планы деньги инвестируют после уплаты подоходного налога. Но зато, когда они начинают их снимать по достижении пенсионного возраста, эти деньги и весь полученный на них доход налогом не облагаются. Это очень похоже на российский ИИС.

Вы скажете: Все это конечно интересно, но я живу в России, эмигрировать не собираюсь, и потому все это меня не касается. Очень даже касается по нескольким причинам.

Во первых благодаря 401(k) и его родственникам фондовый рынок США превратился в финансовую пирамиду. За 40 лет 1940 по 1980 ДоуДжонс индекс ( Dow Jones Industrial Average) вырос в 7.5 раз, а за 39 лет с момента появления 401(k), т.е с 1980 по 2019 он вырос в 29.5 раз. Чувствуете разницу? В наши дни когда любой россиянин может пойти в Сбербанк и купить акции инвестиционный фонда владеющего акциями американских компаний, этот факт очень важен чтобы понимать надёжность инвестиций в долгосрочном плане.

Если смотреть на акции как товар, то он существенно переоценён, но это не значит, что настало время продавать американские акции и класть деньги в матрас. Очень даже наоборот, зарплаты в США растут и если американцы будут инвестировать в пенсионные планы тот же процент доходов что и до того, то неизбежно акции будут расти, пока количество пенсионеров в США не превысит количество работающих.

Во вторых, похоже что и Россия и Европа идут по тому же пути, но с некоторым отставанием. Поэтому, если у вас есть желание рискнуть деньгами на российском или восточноевропейских фондовых рынках, то сейчас самое время. Вы можете посмотреть в волшебное зеркало и увидеть как будут развиваться события. Это как вложить деньги МММ в день его открытия и точно знать когда пирамида рухнет.

Так что цитируя фильм "Тот самый Мюнхгаузен", можно смело сказать: "Присоединяйтесь к нам, господин барон, присоединяйтесь. Присоединяйтесь."