Основное беспокойство для институционального сегмента рынка заключается в том, что задача репликации некоторого класса активов становится более сложной после фактических или даже просто предполагаемых изменений ликвидности.

FUD вряд ли повлияет на растущий интерес к крипто-индустрии, так что самое время для институциональных инвесторов начать решать свои проблемы, связанные с принятием критовалют.

Этот FUD тоже пройдет

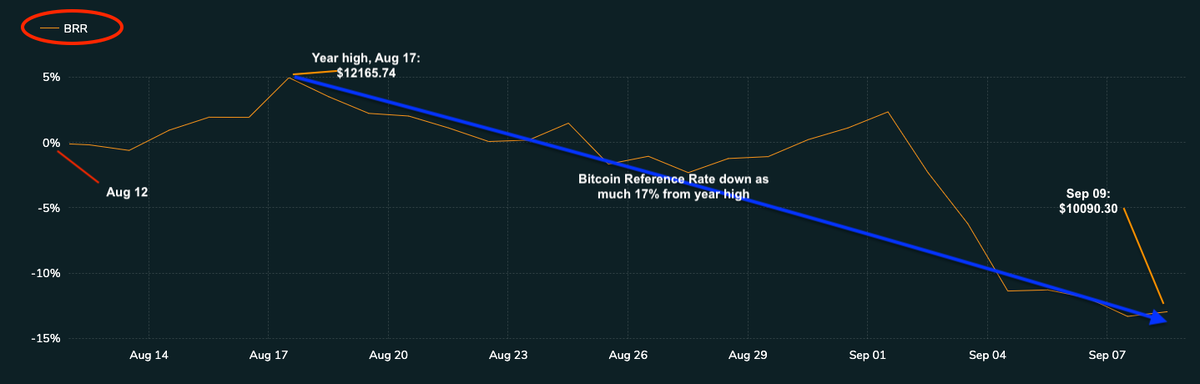

В криптовалютном мире, известном обилием сленговых терминов, есть один, определяющий настроение рынка, сопровождающее падение цен, подобное тому, которое наблюдалось в начале сентября. FUD, или «страх, неуверенность и сомнение», говорит сам за себя после того, как даже после более устойчивой торговли в последние доминирующая криптовалюта продолжила заигрывать с «психологическим» уровнем в 10.000 долларов всего через несколько недель после достижения годового пика, превышающего 12.000 долларов. Временами убыток с этой вершины превышал 20%.

Вот вам и крипторынки. Трейдеры, фокусирующиеся на этом заведомо неустойчивом классе активов, сталкиваются с гораздо большей тревогой, чем их коллеги с традиционного рынка. А во времена усиленного FUD социальные сети и мессенджеры переполняются неврастенией и скрежетом зубов трейдеров разных мастей.

В конце концов, если и есть что-то, к чему участники этого рынка быстро привыкают, так это волатильность. Поскольку криптовалюта печально известна своей сверхчувствительностью к геополитическим и социальным событиям, а также в последнее время находится в высокой корреляции с фондовым рынком, покупатели учатся на горьком опыте ожидания неожиданного. Или они уходят с рынка. Другими словами, логика говорит, что последний откат до 10.000 долларов едва ли повлияет на долгосрочные крипто-настроения, лежащие в основе бычьих трендов.

В то время как некоторые управляющие активами, уже вложившие средства в цифровые активы, возможно, рассматривают возможность сокращения своих крипто-портфелей, многие из их клиентов будут неустрашимы. Некоторые даже увидят возможность покупать со скидками. Действительно, существует мало свидетельств того, чтобы прошлые рыночные потрясения значительно ослабили растущий интерес Уолл-Стрит и Мэйн-Стрит к классу цифровых активов.

Июньский опрос Fidelity Digital Assets проведенный среди 800 институциональных инвесторов в США и Европе показал, что 6 из 10 опрошенных рассматривают возможность инвестирования в цифровые активы, в то время как 36% респондентов уже имеют крипто в своих инвестиционных портфелях. Это произошло всего через три месяца после одного из самых катастрофических на тот момент обвалов крипторынка, когда Bitcoin упал на 50% всего за один день.

Время взаимозаменяемости

Таким образом, независимо от рисков, есть ощущение, что когда дело дошло до роста крипто-аппетита, джинн просто вырвался из бутылки, и его уже нельзя было вернуть обратно. Для многих учреждений это вполне может быть случаем из рода «если вы не можете победить подавляющий спрос клиентов, вы можете присоединиться к нему». Для них прагматическая позиция заключалась бы в устранении всех возможных рисков с помощью наиболее оптимальных возможных решений.

Риски для нынешних и потенциальных криптоинвесторов, конечно, многочисленны, но риски для институциональных инвесторов, возможно, еще выше из-за наличия нормативных, юридических и даже репутационных подводных камней. Некоторые из них настолько коварные, что могут ударить сразу в нескольких направлениях одновременно. Частично это связано с тем, что присущая классу криптоактивов волатильность не ограничивается только рыночной ценой.

В отличие от традиционных активов, таких как фиатные деньги или ликвидные акции, взаимозаменяемость криптовалют также иногда может быть поставлена под сомнение. По сути, взаимозаменяемость означает степень, в которой единицы класса активов достаточно доступны, чтобы каждую единицу можно было заменить идентичной единицей по той же рыночной цене. Этот вопрос тесно связан с более привычным понятием ликвидности. Если классу активов не хватает ликвидности, это может повлиять на его цену.

На крипторынке снижение ликвидности может происходить по тем же причинам, что и теоретически для любого актива. Например, рассмотрим ситуацию, когда акции компании покупаются, а затем просто хранятся на счете владельца несколько лет. В течение этого времени эти акции больше не доступны для торговли на рынке. Это снизило ликвидность актива, точнее, уменьшило его количество в свободном обращении.

Что ж, для устоявшихся активов, таких как акции и фиатные деньги, любое сокращение оборотного предложения обычно незначительно влияет на цену единицы на повседневной основе из-за их высокой ликвидности. Акции и банкноты обычно исчисляются сотнями миллионов, а часто и миллиардами.

Однако криптовалюты являются формой денег на очень ранней стадии их эволюции, поэтому их оборотное предложение, как правило, ниже, чем у привычных активов, а предложение в единицах криптовалюты чаще всего исчисляется миллионами. Переводя тот же сценарий ликвидности, приведенный выше, в его крипто версию, нам нужно только представить себе крупного кита, который просто ходлит крипто. Или, возможно, даже учреждение, обязанное поддерживать гигантский ходлинг по производственным причинам.

Известно, что когда происходят крупные инвестиции или подобные продажи, они значительно снижают цены на криптовалюту. Кроме того, существуют некоторые специфические для криптовалюты факторы, которые могут снизить ликвидность так, как это не встречается в традиционных активах. Учитывайте частоту хард-форков и других изменений политики, связанных с управлением или блокчейном, которые могут радикально сократить или увеличить предложение в одночасье.

Охота на репликантов

Основная проблема институционального сегмента рынка заключается в том, что задача репликации класса активов становится более сложной из-за фактических или даже просто предполагаемых изменений ликвидности. Репликация - это обязательство, которое вступает в игру, когда поставщик предлагает любой инвестируемый актив, например, основанный на рыночном индексе. Если продукт действительно должен представлять для инвестора ту часть рынка, на которую он претендует, каждая составляющая должна быть инвестирована в точно таких же пропорциях, как и в индексе.

Однако это обязательство может стать проблематичным при значительных колебаниях ликвидности. И, как указывалось ранее, если инвестируемый продукт может потенциально не соблюдать свои же условия и положения, это может стать серьезной нормативно-правовой проблемой для поставщика.

С другой стороны, если существенные вопросы, связанные с ликвидностью и взаимозаменяемостью, возникают часто, они увеличивают инвестиционные риски из-за возможности того, что они могут привести к увеличению частоты изменений распределения портфеля. Поскольку такие шаги имеют сопутствующие издержки, они могут повредить доходности.

В целом взаимозаменяемость и ликвидность представляют собой более серьезные потенциальные проблемы для управляющих криптоактивами и поставщиков инвестиционных крипто-продуктов, чем для тех, кто работает на традиционных рынках. Поэтому при обслуживании крипто-клиентского спроса возникают дополнительные проблемы. Однако, как мы уже видели, тенденция спроса на цифровые активы, похоже, сейчас идет только в одном направлении—вверх.

Итак, что могут сделать поставщики услуг и управляющие активами? Что ж, может быть, более поучительно то, что им не следует делать - ничего! Ничего не делать было бы плохой идеей, в то время как запросы клиентов, когда появляются те или иные крипто-предложения, постоянно растут. Вместо этого более искусные организации приобретут инструменты, позволяющие проложить путь для участия в крипто, но с максимальным контролем риска.

По мере того, как дальновидные организации готовятся к массовому принятию криптовалют, одна из самых насущных потребностей, с которыми они столкнутся, будет касаться репликации в рамках инвестиционных продуктов. К счастью, решения первопроходцев для этих проблем уже существуют.

Криптоиндексы CF Benchmarks были тщательно разработаны для решения указанных выше проблем. Теперь они являются единственными криптоиндексами с нормативной аккредитацией, поскольку CF Benchmarks был первым и до сих пор единственным поставщиком криптоиндексов, получившим авторизацию в качестве поставщика индексных цен от регулирующего органа в Европе.

Индекс Ultra Cap 5

Более того, поставщики услуг и управляющие активами, которые ищут подтвержденное представление о рынке криптовалют, на основе которого могут быть построены портфели или торгуемые на бирже фонды, теперь имеют индекс Ultra Cap 5 от CF Benchmarks – взвешенный по рыночной капитализации портфель из 5 ведущих криптовалют.

Доказано, что на его долю приходится не менее 75% всего рынка криптовалют. Индекс объединяет все методологии и стандарты CF Benchmarks. По определению, это единственный эталонный индекс для нескольких активов на крипторынке.

В случае с Ultra Cap 5, как и со всеми аспектами методологии индексирования CF Benchmarks, применяются несколько уровней контроля, чтобы предотвратить потенциальную взаимозаменяемость и уязвимость ликвидности от проявления практических нарушений. По этим причинам индекс Ultra Cap 5, вероятно, станет первым логическим шагом для фирм, стремящихся открыть для клиентов дверь в мир криптовалют.

========================================================

Оставайтесь в курсе новостей из мира криптовалют:

- подписывайтесь на телеграм-канал: @krakenfutures_ru

- присоединяйтесь в телеграм-чат: @kraken_futures_ru

Изучить криптовалютные фьючерсы вы можете на бесплатных курсах в Академии крипто-фьючерсов