В 1996 году производитель комиксов Marvel объявил о банкротстве после погашения 700 миллионов долларов долга и выплат по 1 миллиарду долларов облигаций инвесторам.

Во время процедуры банкротства ряд студий провели свою должную проверку и были близки к покупке компании, но никто не подошел ближе, чем Sony.

Вместо того, чтобы сразу купить компанию, Sony хотела получить права на франшизу "Человек-Паук", чтобы начать снимать фильмы о Питере Паркере. После банкротства и, нуждаясь в деньгах, Marvel ответила встречным предложением. Они предложили Sony права на фильмы для всех своих крупнейших персонажей - "Железного человека", "Черную пантеру", "Тора", "Человека-муравья" и др. - за $25 млн.

Молодой сотрудник Sony по имени Яир Мандау получил задание обеспечить права на Человека-паука. Как сказано книге Бена Фрица The Big Picture: The Fight For the Future of Movies именно так отреагировали на предложение боссы Мандау:

«Им не потребовалось много времени, чтобы быстро и решительно ответить: «Ни за что! Никому нет дела до других персонажей Marvel, мы не хотим заключать эту сделку», - сказали они Ландау, как будто он был Джеком, возвращающимся домой с горстью волшебных бобов. Их указания Ландау, как они думали, были довольно просты: «Возвращайтесь и заключите сделку только для Человека-паука».

Удивительно, но Sony в итоге заплатила 20 миллионов только за одного Человека-паука. Им могли достаться остальные Мстители всего за 5 миллионов долларов.

Эта сделка могла бы принести Sony миллиарды долларов и сделать студию следующей Disney, компанией, которая в конечном итоге и купила Marvel. Вместо этого Marvel создала кинематографическую вселенную, которая заработала бы миллиарды.

Оглядываясь назад, очевидно, что в компании Sony облажались, но винить их нельзя. Каждая другая студия также претендовала на активы Marvel, но никто не думал, что из этого выйдет что-то стоящее, что супергеройские фильмы и сиквелы станут настолько прибыльными проектом. В то время киностудии зарабатывали деньги в прокате и продажи DVD на всевозможных фильмах. Никто не ожидал, как динамика продаж изменится с началом более качественных шоу и стримов, которые «съели» киноиндустрию.

В книге «Приключения в сценарном ремесле» Уильям Голдман обсуждал, как трудно узнать, что будет работать в Голливуде:

«Никто ничего не знает... Ни один человек во всей кинематографе не знает наверняка, что будет работать».

Предсказать будущее трудно, потому что прошлое делает его легким.

В 1975 году два исследователя рынка составили прогноз финансовой доходности акций, облигаций, векселей и инфляции на предстоящий период 1976-2000 годов, используя сильную теоретическую поддержку и исторические рыночные данные. Они также провели последующее моделирование за период 1982-2001 годов.

Исследователи предоставили прогнозы доходности после инфляции для акций, облигаций и денежных средств, а также самого уровня инфляции.

Ожидания по акциям, облигациям и наличным были слишком низкими, а прогнозы по инфляции слишком высокими.

На сегодняшний день эти прогнозы выглядят глупо, но надо понимать, что в те времена рынки были в застое в течение большей части 1970-х годов, поскольку инфляция вышла из-под контроля. К 1982 году инвесторы уже три года подряд наблюдали двузначную инфляцию и рост процентных ставок.

Сейчас очевидно, что облигации будут находиться на длительном бычьем рынке, но причиной, по которой инвесторы подтолкнули процентные ставки, было понимание того, что они по-прежнему будут получать только 2-3% на реальной основе, поскольку инфляция была такой высокой.

Никто не предсказывал 40-летний период дезинфляции и быстро растущих оценок фондового рынка в конце 1970-х или начале 1980-х годов, потому что было мало признаков того, что это может быть так.

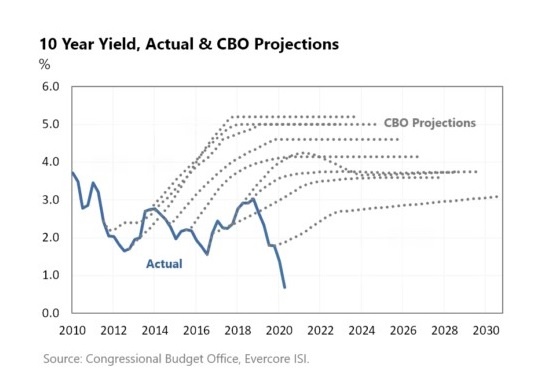

И даже, несмотря на то, что ставки падали в течение десятилетий, каждый год люди предсказывали, что они будут расти, потому что казалось, что они не могут упасть ниже:

Сейчас можно предположить, что ставки будут оставаться низкими, технологические акции будут доминировать, акции США будут продолжать обгонять иностранные акции, а инфляция будет оставаться на низком уровне в течение десятилетий. Вполне возможно, что все это будет продолжаться еще какое-то время, но идея о том, что нынешнее положение дел останется на месте, была бы ошибкой. На рынках ничто не вечно.

Питер Бернштейн однажды написал:

«Вся история и вся жизнь наполнены неожиданным и немыслимым. Выживание в качестве инвестора на этом знаменитом долгом пути зависит с самого начала от осознания того, что мы не знаем, что произойдет дальше. Мы можем строить предположения, подсчитывать или оценивать, но никогда не можем быть уверены»

Бернштейн говорит, что диверсификация - это единственный надежный способ пережить неожиданное и немыслимое.

Также стоит регулярно напоминать себе, что никто ничего не знает точно, когда дело доходит до будущего.