И так вы, как и я когда то, осознали что натворили дел - взяв эту ненавистную ипотеку.

Поняли то, что отдадите в случае 10 летней ипотеки плюсом пол стоимости долга,20 ти летней плюс 100% к занятым средствам и 30 ти летней(надеюсь этого ни с кем не случится) плюс еще 200% к сумме ипотеки.

Немного цифр для примера, вводные одинаковы сумма ипотеки 2 млн. руб, ставка 9%(средняя на 1.10.2020 )

10 ти летняя ипотека

Взяли 2 млн.

Отдаем 3,040,218

Переплата 1,040,218

Ежемесячный платеж 25,335

20 ти летняя ипотека, уже куда прожорливее

Взяли 2 млн.

Отдаем 4,307,139

Переплата 2,307,139

Ежемесячный платеж 18,022

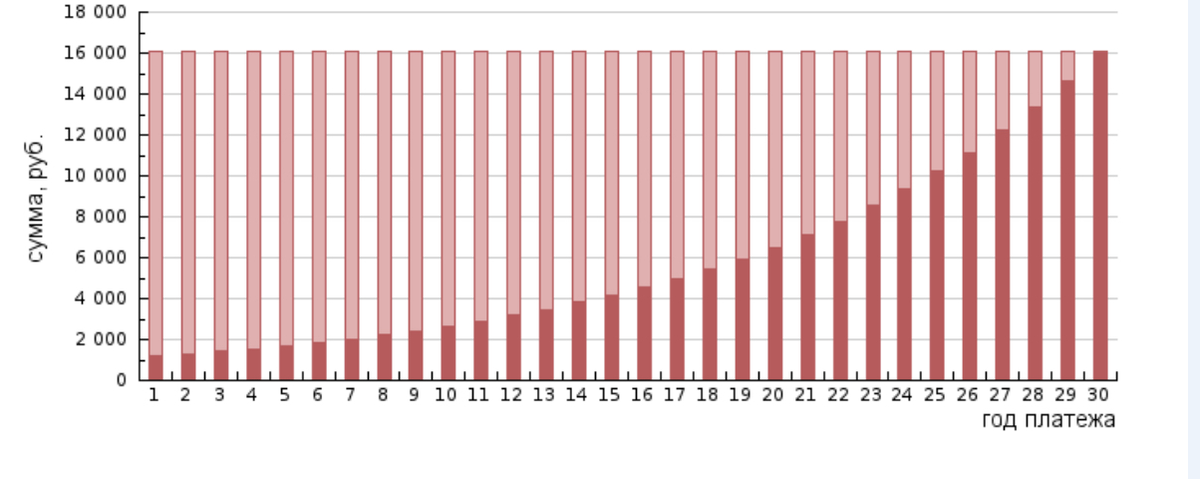

И самая дорогая ипотека на 30 лет

Взяли 2 млн.

Отдаем 5,780,349

Переплата 3, 780,349

Ежемесячный платеж 16,101 (причем заметим, что разница минимальна с 20 ти летней ипотекой)

«Коварный» замысел банкиров нажиться на вас раскрыт,нужно действовать….. но, что делать? Когда и как выгодней гасить ?

Оговоримся сразу есть нюансы, прежде всего ипотеку максимально выгодно гасить до середины срока, т.к.вы платите банку практически одни % и в тело долга уходят сущие копейки(особенно в случае длинной ипотеки)

Как и какими суммами?

Если коротко....любыми!!!!! хоть 500 рублей, и если банк позволяет то в тот день когда вам захотелось. Но будьте бдительны иногда банки хитрят, вот каким способом:

Допустим вы решили внести платеж 10.000 рублей 15 го числа и внесли этот платеж как досрочный, а основной платеж у вас 30го и составляет 22.000 р.банк услужливо пересчитает плановый платеж и сделает его 13.000 , а т.к. проценты начисляются по определенной формуле за каждый день пользования кредита, и к 15 му числу у вас уже набежали проценты в размере 9.000. «вдруг » окажется ,что в досрочку вы внесли всего 1.000р. а не 10,000 как планировали.

Что бы не забивать голову лишними подсчетами, я рекомендую просто добавлять сумму досрочки к платежу по графику, тогда все что вы добавите сверх основного платежа точно пойдет в тело долга.

При досрочном погашении вам предложат два варианта:

Уменьшение срока кредита или уменьшение платежа.

Первый случай выгодней, причем значительно.

Но я всегда выбираю второй вариант и вот почему, я считаю ипотеку очень тяжелой долговой нагрузкой и стараюсь всячески ее уменьшить. Если у меня все хорошо с заработком, я всегда могу накинуть любую удобную мне сумму к платежу, но если вдруг что то случится (а на дистанции 10-20-30 лет, обязательно случится, не надо быть гением, что бы понимать это ). Вам может быть весьма накладно найти денег на большой платеж, и банку будет совершенно «до лампочки», что платить вам осталось год а не семь.

Одну из своих квартир я покупал и использовал, что то вроде дифференцированного платежа

Суть в следующем(примерно):

платеж составлял 22.000 я добавлял до 30.000 и выбирал снижение платежа, в следующем месяце платеж составлял 21.500(примерно) я снова добавлял до 30.000 и так до победного завершения. Это способ, сочетает в себе выгоду как при уменьшении срока так и дает возможность для маневра если что то случится.

Но самое главное ,если вы хотите закрыть ипотеку быстрее и с минимальными потерями- это постоянство. Вносите каждый месяц, хотя бы 500 рублей но вносите, а лучше определить минимальную доплату и следовать ей стабильно и неукоснительно. Не останавливайтесь с досрочным погашением, даже когда платеж стал вам почти не заметен, до пустим у вас осталось 1млн. на 20 лет это 8 тысяч в месяц, кто то подумает это мелочи зачем торопится отдавать!?но как мы помним 20 лет превратят ваш миллион долга еще в ДВА!

Спасибо, что дочитали! Надеюсь эта статья сделает вас чуточку богаче, ну или как минимум не даст вам стать беднее.