Всем привет!

Это продолжение вот этой статьи с обзором глобальной нефтепереработки (рекомендуем начать чтение с нее). Цель - найти компанию(и), на которой(ых) можно сделать 100% доходности в ближайший год.

Выбранные компании в обязательном порядке покупаем сами и заносим все сделки в наш публичный иностранный портфель, чтобы вы могли видеть доходность в режиме онлайн.

Внимание! Это высоко рискованные идеи подходят только для агрессивной части портфеля. При этом консервативную и умеренную по риску части портфеля никто не отменял.

Общая структура вашего портфеля должна определена на основе ваших инвестиционных целей с учётом вашего риск-профиля и принципов диверсификации.

В прошлом статьи мы сделали обзор и выбрали для дальнейшего детального изучения VLO (крупная, низкий долг, высокие дивы), HFC (средняя, финансово устойчивая и крепкая по показателям) и PBF (потенциально самый высокий апсайд).

Сегодня разбираемся глубоко с каждой из них и принимаем решение. Погнали!

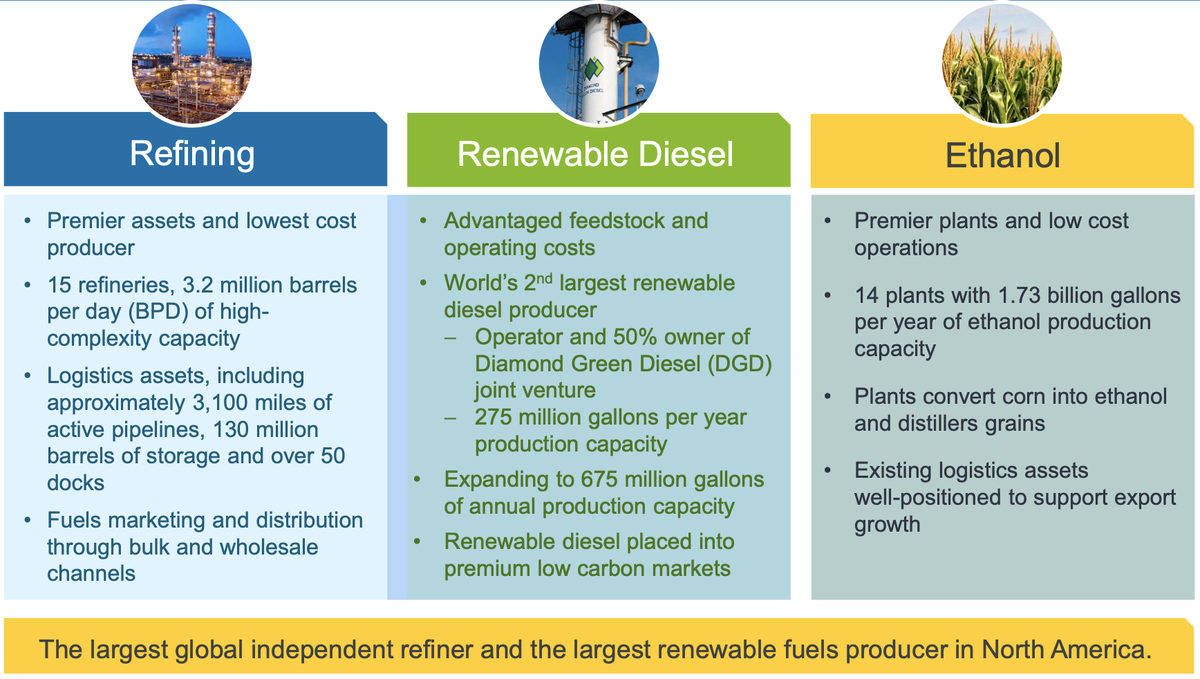

1. Valero Energy Corporation

Эта независимая компания перерабатывает нефтепродукты на 15-ти принадлежащих ей нефтезаводах со следующей географией: США, Канада, Великобритания и 14 заводах по производству этанола в США. Свою продукцию продает кроме выше указанных стран также в Латинскую Америку. Компания также является партнером совместного предприятия Diamond Green Diesel, который управляет заводом по производству возобновляемого дизельного топлива в Норко, Луизиана, США.

Бизнес состоит из следующих основных сегментов:

- переработка сырой нефти во все основные виды топлива (авто, авиационный керосин и др) - 1 место по производственной мощности (3,2 млн баррелей в сутки) среди переработчиков в Северной Америке

- производство экологичного дизельного топлива и возобновляемых источников энергии - №2 в мире по объёмам с нынешними 275 млн галлонов в год

- производство этанола из кукурузы. Мощность 1,7 млрд галлонов в год

Компания делает ставку в развитии на экологический дизель, планирует 40% своей инвестпрограммы 2020-2021 годов (общие расходы оцениваются в 2 млрд. долларов) направлять на развитие производства именно этого продукта.

Для новых проектов установлена целевая IRR (внутренняя норма доходности) в 25% - очень высокий показатель!

Политикой компании предусмотрено направлять 40-50% от свободного денежного потока совокупно на дивиденды и байбэк (обратный выкуп своих акций на биржах). Вот данные по росту дивов и байбака по годам, включая первое полугодие 2020:

А вот здесь Valero хвалится, что начиная с 2013 года имеет самые маленькие прямые затраты на переработку барреля среди конкурентов:

Посмотрим финрез за 3К 2020:

Отчет за 3К 2020, так же как и два предыдущих, чуть лучше ожиданий аналитиков, но никакого перелома в ситуации пока нет и не будет при таком спросе в экономике на нефтепродукты.

Два "младших" сегмента при этом в операционной прибыли. Видя такие результаты по прибыли экологического дизеля, становится понятно почему компания делает на него ставку в развитии. Доля прямых расходов (материалы и прочие) всего 37% от выручки, очень высокая валовая маржа!

А как "зеленые" довольны в этот Байден-ориентированный на экологию момент!))

Для сравнения данные за сопоставимый период прошлого года:

Развитие по экологическому дизелю на лицо, хотя год назад такой валовой маржи не было. Этанол - результаты по прибыли стабильно около нуля.

Сравнение компании с индексом S&P 500:

Компания прогнозирует восстановление ебитды со средним темпом в 79% г/г в 2021/2020 и 2022/2021. Уровень долг/ебитда 2,7 сейчас (по верхней гране перед критическим уровнем).

Форвардный ev/ebitda 7,2 в конце 2021 года. Пусть чистый долг за минусом кэша вырастет на величину инвестпрограммы к концу 2021 (+2 млрд) от текущих 10 млрд. Значит они ждут EBITDA в 2021 около 4 млрд (в 2018-2019 было 6,6 и 6,1 млрд соответственно): 12 + 16 (капитализация сейчас) / 7,2.

Сколько может стоить такая компания? Если х2 от текущих - это капитализация 32 млрд, EV 43 или EV/EBITDA 10-11. Вполне рыночное значение!

Текущий уровень див. доходности близок к 10%! Очень высокое значение. Безусловно, последние кварталы они платятся в долг и есть реальный риск их снижения. Все зависит от темпа восстановления спроса на нефтепродукты, а он, свою очередь, от развития второй волны. Получилось высказывание капитана очевидности))

Котировки - близко к мартовским минимумам:

Резюме: компания оставила очень приятное впечатление, финансовая устойчивость вне подозрений, инвестиции продуманные, апсайд есть к текущим.

2. HFC - HollyFrontier Corporation

Компания представляет из себя независимого переработчика сырой нефти в стандартный набор нефтепродуктов для всех основных сегментов рынка (бензин, дизель, керосин, специализированные нефтепродукты).

Производственная мощность в 8 раз меньше рассмотренной выше Valero, типичный середняк по объемам (см. начало статьи) с производством и сбытом внутри США.

5 нефтезаводов в США, ставка на органический рост, 70% выручки в долгосрочных контрактах.

В планах компании есть проект по возобновляемому дизель с началом в 2022 (могли уже и пересмотреть сроки, так как информация от марта 2020):

Целевые показатели эффективности схожи с теми, что мы видели у VLO, целевой объем инвестиций - 350М.

Отчет за 3К 2020 будет только в начале ноября, основные выводы из 2К2020:

Убыток как у всех. EBITDA около нуля:

По сегментам:

Небольшой операционный плюс у партнерства, нефтепеработка - основная доля, в убытке.

Дивиденды компания не резала в 2020, что дает 7,5% дивдоходности по текущим котировкам, весьма неплохо:

Котировки - новый минимум в 2020:

Резюме: финансовая устойчивость компании самая высокая среди конкурентов (см. начало статьи), уровень долга не критичный. Вопрос в том за счет чего она может переоцениться в х2. Мы таких драйверов не увидели, но компания безусловно интересна для дивидендного части портфеля с умеренным риском.

3. PBF Energy Inc.

Компания имеет 6 нефтеперерабатывающих заводов в США с общей производственной мощностью чуть более 1 млн. баррелей в сутки. Как и HFC, производит "стандартный" набор нефтепродуктов.

Очень интересное сравнение по индексу Нельсона (комплексный показатель эффективности переработки) с конкурентами:

Мы интуитивно выбрали в свой ТОП-3 в этой статье 3-х самых эффективных по этому показателю игроков в отрасли!

Компания во второй половине 2019 года купила завод под названием Martines, который имеет самый высокий индекс Нельсона и наибольшую цену реализации продуктов среди всех заводов компании:

+ потенциал роста показателей для компании, в том числе за счет синергии с имеющимся бизнесом:

Отчета за 3-й квартал еще нет, результаты 2к2020 ужасные - падение выручки к 1к2020 в два раза, убыток по валовой прибыли (!), по операционной прибыли и ебитда...

Дивидендов само собой нет, и это правильно в такой ситуации.

У компании большой долг (4 млрд $), который в последние кварталы превысил акционерный капитал:

При этом много кэша на балансе (1,2 млрд) + 0.7 млрд кредитная линия под залог активов = 1,9 млрд. ликвидности. В ближайшие кварталы компании денег хватит (количество кварталов зависит от объема переработка = спроса в экономике).

Данные из только появившегося отчета за 3 квартал 2020:

- убыток по операционной прибыли, но меньше очень похож на 2к2020 (-342 млн против -432 млн долларов)

- разработали программу сокращения затрат по восточному подразделению на 150 млн долларов в год, реализуют до конца года (сокращение части самых неэффективных мощностей)

- кэш + кредитные линии по прежнему 1,9 млрд баксов

Интересно, что акции компанию покупают инсайдеры в последний год, в том числе есть и покупки после первого падения - значит верят в восстановление показателей компании:

Котировки - новый минимум в 2020, "ниже плинтуса":

Резюме: компания с большим долгом - очень рискованная история, котировки легко могут сделать и х2, и х3 на хорошей отчетности и/или восстановлении экономики, а может быть размытие акций в результате допэмиссии или банкротство, в результате которого кредиторы станут новыми акционерами (вместо купивших акции на падении).

Общий вывод:

Выбираем в этой отрасли две компании в пропорции 50/50 - VLO и PBF.

Входим в позицию как всегда в три этапа при движении котировок +/- 10% в каждую сторону. Начнем покупать в ближайшие дни с учётом волатильности на рынке.

Если вам понравилась статья, поставьте лайк и подпишитесь на наш канал (это ваша оценка нашего труда и того, что он нужный и полезный), дальше будет только интереснее.

По этой ссылке вы можете получить скидку 20% на подписку в программе Intelinvest, если вы заходите вести свой портфель также удобно и наглядно, как и мы. До 7 акций в портфеле бесплатно - самое то, попробовать и понять, нужно ли вам это.

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Андрей Матвеев и команда "Клуба Правильных Инвесторов".

Указанная выше информация не является индивидуальной инвестиционной рекомендацией. Автор статьи и "Клуб Правильных Инвесторов" не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.