Дробление бизнеса – это бизнес-процесс реорганизации компании, в результате которого вместо одной фирмы появляется ряд новых самостоятельных структур. Эксперт Ассоциации налоговых консультантов Андрей Илларионов рассказывает, что нужно делать, чтобы отбиться от обвинений в незаконном дроблении бизнеса.

При проверке правомерности дробления налоговый орган проверяет два следующих момента:

• наличие деловой цели дробления (должно быть четкое управленческое решение, почему при дроблении бизнесом легче управлять);

• самостоятельность организаций, образованных при дроблении бизнеса.

Если наличие деловой цели дробления может помочь налогоплательщику при различных видах деятельности, то самостоятельность организаций, образованных при дроблении бизнеса, является той самой волшебной палочкой-выручалочкой, которая может помочь даже при осуществлении одинакового вида деятельности у организаций, возникших после дробления.

Основной причиной отмены решений налоговых органов по результатам проверок является недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.

Таким образом, на сегодняшний момент даже не деловая цель, а именно самостоятельность организаций, образованных при дроблении бизнеса, является краеугольным камнем преткновения при спорах о неправомерном дроблении бизнеса.

В связи с этим организациям, которые возникли при дроблении бизнеса, разумно регистрироваться по разным адресам и вообще как можно меньше иметь точек соприкосновения. Директору организации, использующей льготный режим налогообложения, нужно подписывать договоры, отличные от договоров своего партнера по дроблению. Логично было бы издать новую учетную политику и другие внутренние документы организации.

Важным моментом является тот факт, что самостоятельность новой организации могла бы быть подтверждена документально и партнерами организации. С этой целью можно составить акт о представительских расходах, в котором можно зафиксировать встречи с представителями контрагентов.

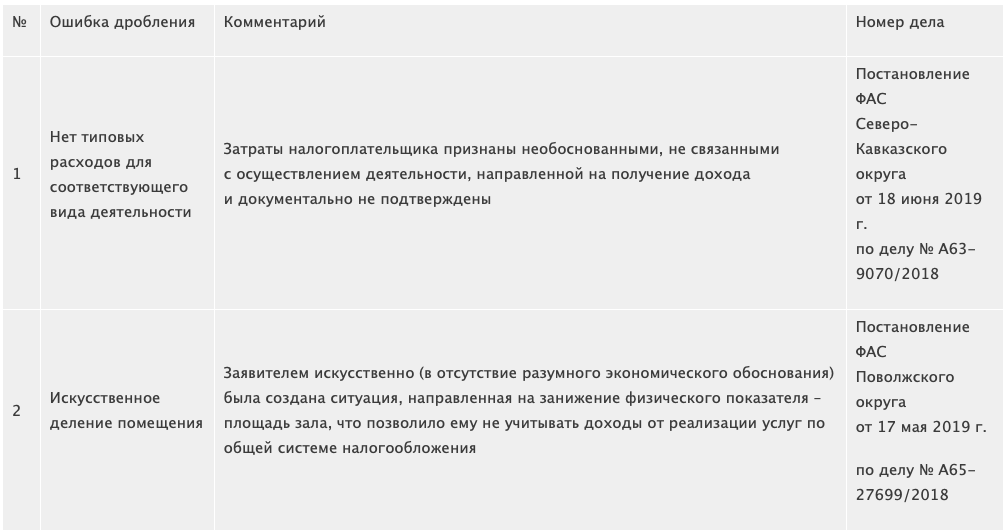

Ошибки налогоплательщиков при дроблении бизнеса

Довод о взаимозависимости не сработает при доказывании налогового правонарушения, если налогоплательщик докажет самостоятельность организаций, образованных при дроблении (дело ФАС СЗАО от 19.03.2020 № А13-18722/2017).

Как указано в Постановлении Пленума Высшего арбитражного суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее – Постановление № 53), судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, – достоверны.

В соответствии с п. 3 и 4 Постановления № 53 налоговая выгода может быть признана необоснованной, в случае если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Как указано в Постановлении Президиума Высшего арбитражного суда Российской Федерации от 20.04.2010 № 18162/09 о необоснованности получения налоговой выгоды, в частности, могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии таких обстоятельств, как невозможность реального осуществления налогоплательщиком хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг, совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком, учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности.

В случае если судом установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано.

В пункте 4 Обзора практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 04.07.2018, сказано, что сам по себе факт взаимозависимости налогоплательщика и третьих лиц не является основанием для консолидации их доходов и для вывода об утрате права на применение специального налогового режима, если каждый из налогоплательщиков осуществляет самостоятельную хозяйственную деятельность. Взаимозависимость сама по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды, а может иметь юридическое значение в целях налогового контроля, только если установлено, что такая взаимозависимость используется как возможность для осуществления согласованных действий, не обусловленных разумными экономическими или иными причинами.

В Постановлении Президиума ВАС РФ от 26.02.2008 № 11542/07 также разъяснено, что участие в сделках лиц, признанных взаимозависимыми, не свидетельствует об экономической неоправданности расходов общества и наличии у него необоснованной налоговой выгоды, поскольку каждый налогоплательщик осуществляет предпринимательскую деятельность самостоятельно на свой риск и вправе единолично оценивать ее эффективность и целесообразность, исходя из поставленных целей. Законодательство РФ не запрещает ведение хозяйственной деятельности между взаимозависимыми лицами. Организации, входящие в единый холдинг, заключают коммерческие сделки от своего имени.

Эффективность и целесообразность управленческих решений, принимаемых субъектами предпринимательской деятельности, находятся вне сферы налогового и судебного контроля. Таким образом, основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.