Сегодня я решил немного отойти от основной темы моего канала, благо в описании к нему все-таки значится упоминание про уроки финансовой грамотности. К тому же я, как и в большинстве случаев, буду рассказывать вам не о сферическом коне в вакууме, а о ситуации, которая произошла непосредственно со мной.

Пару лет назад мне неожиданно понадобилась достаточно крупная сумма с шестью нулями. Таких денег на руках у меня не было и единственным способом их получить было кредитование. Сложностей в получении кредита у меня не возникло, кредитная история у меня хорошая, поэтому через пару дней я уже получал деньги в своем зарплатном банке, где по совместительстве еще и являлся привилегированным клиентом. Потребкредит (а именно это продукт я в итоге оформил) мне удалось взять по абсолютно честной и прозрачной ставке 11,9 % годовых. Более двух лет назад, это было очень и очень выгодное предложение.

Но время идет, я исправно плачу по кредиту и одновременно наблюдаю как ЦБ РФ снижает ставку рефинансирования, а вслед за ней падают ставки в рекламных предложениях коммерческих банков. Разумеется, глядя на этот аттракцион невиданной щедрости, у меня возникла мысль, что пора и мне рефинансировать свой #кредит. Зачем платить больше если можно снизить долговую нагрузку? К тому же мой родной зарплатный банк периодически спамил меня разнообразными звонками и #смс.

Короче говоря, я сдался и подал в банк заявку на получение нового кредита под ставку чуть ли не в 7% годовых (я же проверенный клиент) и уже мысленно прикидывал, на что я потрачу высвободившиеся денежные средства.

И да! Кредит мне одобрили! Но радость моя была не долгой, а если точнее ровно до того момента, когда я увидел предлагаемый график платежей.

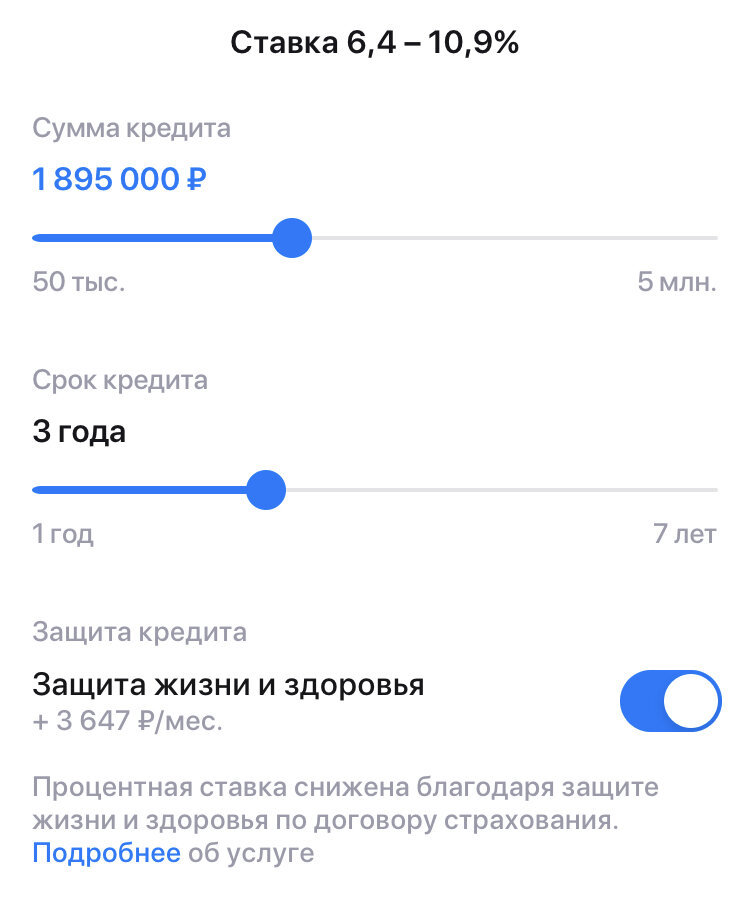

Я смотрел на #график платежей и недоумевал, почему при текущей ставке 11,9 % мой ежемесячный платеж был меньше, чем по такой манящей рекламной ставке 7,9 при сохранении того же срока кредитования.

О Боги маркетинга, которые почему-то считают, что у клиентов банков большие проблемы с математикой!

Причина оказалась банальной. В тело кредита была включена страховка, платежи по которой фактически сводили всю предполагаемую прибыль на нет. Помните, я писал выше, что два года назад получил абсолютно прозрачный и честный кредит. Тогда мне удалось отказаться от страховки, сейчас же банк более детально прописывал этот момент в договоре кредита и отказ от страховки автоматически приводил к увеличению процентной ставки на 4 %.

Сначала я подумал, что такой схемой грешит только мой родной зарплатный банк и решил обратиться аналогичными запросами к конкурентам.

Результат оказался печальным - эта схема работает повсеместно, а реальная процентная ставка по потребительскому кредиту почти у всех приближается в 12%. А значит все обещания банков выдать вам кредит по сниженной процентной ставке остаются всего лишь декларируемым обещанием, а мой кредит двухлетней давности по-прежнему остался чуть ли не самым выгодным предложением на рынке.

И здесь у меня возникает вопрос: а не является ли подобное поведение банков нарушением какого-нибудь антимонопольного или рекламного законодательства. Уж больно это похоже на обман потребителя, особенно учитывая тот факт, что страхование предлагается осуществлять в аффилированных с банком страховых компаниях. Если среди моих читателей есть #юристы, было бы интересно почитать их мнения по этому поводу в комментариях.

Как итог всей этой истории.

Я по прежнему плачу свой кредит, но уже со спокойной душой, так как понимаю, что молочные реки и кисельные берега это только реклама. А вам, дорогой мой читатель, советую внимательнее изучать документы при подписании договора, чтобы вожделенные 7% годовых не превратились в 11.

Всем крепкого здоровья! Не забывайте ставить лайки 👍 и подписываться на канал