Честно - я не понимаю как живут люди, на которых висят долговые финансовые обязательства.

Особенно если это потребительские кредиты.

Мне на самом деле до жути неприятен сам факт быть кому то должным, даже если речь идёт о небольшой сумме, например тысяче рублей.

Но ведь большинство людей занимают. Причём часто эти суммы начинаются от 10 000 рублей и выше.

Как тут не вспомнить всем известную историю из Интернета, про то как молодой человек разругался с любимой девушкой и для того, чтобы помириться с ней - не придумал ничего лучше того, кроме как наведаться в банк, где у него работал знакомый и оформить заявку на кредит.

К слову говоря - главный герой истории был безработным на тот момент, но приятель из банка организовал всё таким образом, что молодому человеку без проблем одобрили кредит на вполне баснословную сумму.

И вот, получив заветные финансы на свой счёт, наш герой тут же купил дорогое золотое кольцо с бриллиантом, букет 101 роза и подъехал к дому своей девушки на крутой иномарке.

Девушка в свою очередь, была просто в диком восторге после таких впечатлений и сразу же простила своего молодого человека, но увы - их отношения продержались ещё буквально месяц и они снова расстались, а неудачливый герой истории теперь сетует на то, что ему стали звонить из банка, требовать срочно погасить кредит и угрожают отобрать его новехонький автомобиль ...

Я не знаю всей правдивости данной истории к сожалению, но не для кого не секрет, что наши опрометчивые желания, порой могут нас толкнуть на неадекватные поступки, расплата за которые может по факту оказаться в разы дороже.

Я согласен, что жизнь человека это ограниченный ресурс. Жить в бедности и нищете никому не хочется - а мир, такой яркий, такой разнообразный!

Хочется и на дорогой машине покататься, и на элитный курорт слетать и одеться в магазинах с брэндовой одеждой, но наших с вами заработков патологически не хватает на вс. эту роскошь.

А между прочим это не стоит на месте где то в стороне - нам это ещё и агрессивно навязывается! То презентация нового айфона устроится, то кто то заработал гигантские бабки на спекуляциях с биткоинами, то чиновник себе очередной коттедж отгрохает, то зайдёшь на ютуб - а там сплошь и рядом богатые блогеры очередную Феррари тестируют.

Всё вот это без устали ежедневно соблазняет нас тоже продемонстрировать что мы ничуть не хуже других и имеем такое же право на высокий статус, но многие вместо того, чтобы хоть как-то прокачать свою денежную грамотность, делать хотя бы элементарные накопления и не сливать деньги на всякую ерунду - начинают искать более лёгкие способы дорваться до богатой жизни и в итоге попадают в долговую кабалу.

Часто возникают случаи, когда к примеру ваш знакомый, всю жизнь перебивался мелкими случайными заработками, вдруг ни с того ни с сего появляется перед вами в дорогой одежде из ЦУМ'а, да ещё на новом Мерседессе, в то время как вы едва себе можете позволить бюджетный Рэно.

Откуда у вашего знакомого такие деньги? Неужто в лотерею выйграл или получил наследство? Чем я хуже него? Может быть есть способ проще?

Например наведаться в ближайший крупный банк и оформить заём на нужную сумму.

Ведь кредиты сегодня доступны практически каждому - иногда даже официальной работы иметь не нужно! Одного паспорта хватит!

Сказано, сделано - буквально в этот же день, вы уже довольный и счастливый рассекаете по столице на новенькой Тойоте и даже не задумывайтесь о том, что вас будет ждать дальше...

1. Вы много заплатите за чужие деньги.

Кредиты не выдают безвозмездно, всегда и везде есть переплата.

И часто выходит так, что чем меньше вещь, которую вы берёте в кредит, тем больше за неё переплата.

К примеру процентная ставка по кредиту на новый гаджет типа айфона, может быть в разы больше, чем ставка по ипотеке на недвижимость.

Не забывайте, что вам придётся платить за всевозможные сопутствующие услуги, такие как страховку, оформление кредита, перевод денег и т.д.

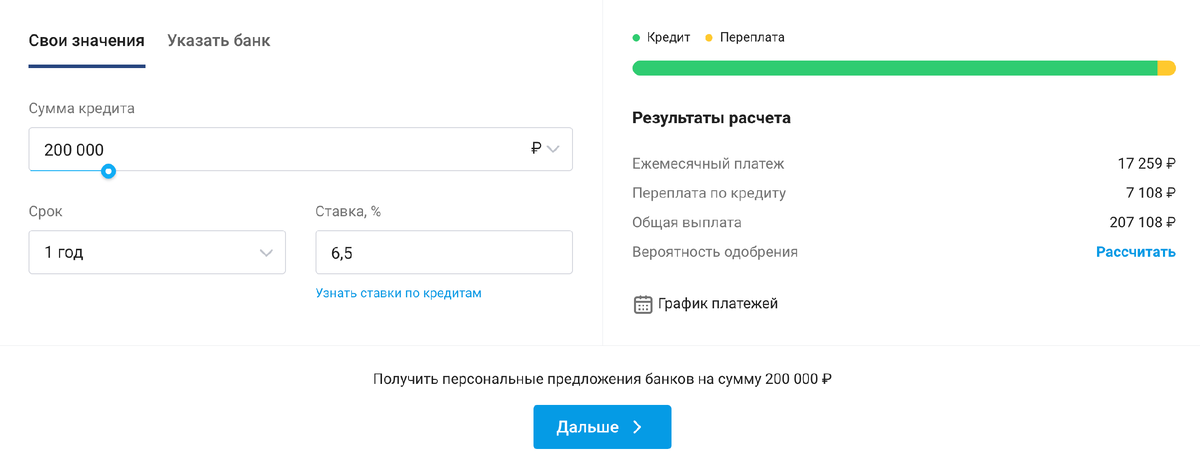

Вот, чтобы не быть голословным, привожу пример с сайта https://banki.ru

Мы хотим взять кредит 200 000 рублей, на 1 год. Теперь мы вынуждены отдавать примерно по 17 300 рублей в месяц, чтобы его погасить. Дай бы нам эти деньги задаром, мы отдавали примерно по 16 670 рублей в месяц, но кредит это не деньги даром, это банковская услуга!

По этому отдавая по 16 670, мы ещё платим дополнительную комиссию за пользование кредитом, которая составит 630 рублей за каждый платёж, что в итоге за 12 месяцев выльется в 7530 рублей переплаты!

Между прочим 630 рублей, это довольно серьёзные деньги для большинства жителей нашей страны.

Плюс сама по себе сумма взноса достаточно большая - 17 300 рублей это половина приличного отпуска, или новый мобильный телефон.

2. Финансовая уязвимость.

Если на вас висит долг, то вы уже не сможете позволить себе случайные траты, вроде захода в кафе после работы.

Я конечно склонен полагать, что спонтанные покупки это скорее зло для вашего бюджета, нежели добро - но неужели вам приятно осознавать тот факт, что сегодня вы физически не сможете позволить себе выпить случайный стаканчик ароматного кофе ?

Так как иначе у вас не хватит денег для оплаты очередного взноса по кредиту.

А если у вас заболит зуб? Или вы случайно нарвётесь на штраф ща неправильную парковку?

Да, разумеется - если ваша зарплата невысокая, то неудача от внешних факторов тоже навредит вашему бюджету, но у вас по крайней мере не возникнет лишнего стресса от того, что вас начнут преследовать звонки коллекторов и визиты приставов.

Когда на вас висит непогашенный долг, то вы очень сильно уязвимы перед любыми неудачными обстоятельствами, так как кредит это ваша самая приоритетная трата, из-за которой вы можете потерять своё имущество или вообще отправится на скамью подсудимых.

3. Натуральное рабство.

Теперь у вас практически нет свободного морального права терять работу или менять её. Вы не сможете брать лишние отгулы или не дай бог приболеть.

Некоторые люди не выдерживают свою ненавистную работу, увольняются, берут небольшую передышку, ищут себя, пробуются на другом "поприще". Но только если на них нет долгов.

Должники не могут себе такого позволить.

Это всё равно что плыть на лодке с пробоиной - вы будете тратить время и силы не только, на то чтобы грести вперёд, а так же на вычёрпывание лишней воды заборт иначе пойдёте ко дну.

Вы привязаны к вашему текущему рабочему месту, а значит вы будете испытывать дополнительный стресс, связанный с риском попасть под сокращение или увольнение.

И если это не дай бог произойдёт, то скорее всего ваш кредитор будет немедленно об этом проинформирован, а значит контроль и давление на вас будут усилены.

Аля - прохлаждался на чужие "халявные деньги"? Всё дружочек - не время расслабляться, пора работать без остановки до тех пор, пока не будет погашен долг.

4. Процветание финансовой безграмотности.

Люди которые берут в долг зачастую не изучают скрупулёзно тот договор, что они подписывают.

Хоть важные пункты и запрещено теперь размещать мелким шрифтом, но никто не отменял сложных экономических терминов и запутанных формулировок.

Вряд ли среднестатистический обыватель берущий в кредит знает как расшифровываются термины эффективная процентная ставка или аннуительный платёж.

Банки очень умело пользуются этой безграмотностью и хитро прячут всевозможные подвохи под привлекательными словами "Кредит без переплат" или "Бессрочный период".

Расплатой за безграмотность могут стать дополнительные расходы на скрытые комиссии или невыгодные условия.

5. "Наркотическая" зависимость.

Человек любящий брать в долг быстро привыкает к "лёгким" деньгам и вместо того, чтобы попытаться вырваться из этого порочного круга лишь начинает медленно в нём вязнуть.

"Вот вот ещё буквально разок займу 10 000 рублей и точно перестану."

Всё это напоминает зависимость от алкоголя или наркотиков, ведь включить силу воли и перестать испытывать слабость перед пороками намного труднее, чем каждый раз вымаливать очередную дозу.

В мире огромное число людей берёт очередной кредит, для того, чтобы погасить предыдущий. А если прочесть отзывы непосредственно от контор, раздающих "халявные" деньги то выясняется что каждый второй заёмщик имеет минимум 3-4 кредита.

Кредитные организации разумеется безумно рады такой тенденции - ведь для того, чтобы получить "первую бесплатную дозу" ничего кроме паспорта не нужно, ведь человек в конечном итоге вынужден будет выплатить им назад намного больше, да ещё и останется рабом.

Так ли я категоричен в кредитах?

На самом деле нет.

Как бы там ни было, но в нашем суровом мире всё же возникают ситуации, когда нам приходится одалживать деньги на крайнюю нужду ибо в любой ситуации есть свои исключения. Вот несколько примеров:

- Ипотека - своя квартира это по сути долгосрочный актив, который если уж и не окупится, то точно возрастёт в цене со временем;

- Образование - знания и опыт всегда окупаются в полном объёме;

- Срочная операция или лечение - ну тут уж без комментариев. Захочешь жить и не так извернёшься.

Вообщем я думаю, вы поняли мою мысль - в долг брать можно, но на разумные цели, а не на свадьбу, автомобили, дорогие шмотки или отдых.

И я надеюсь, что после прочтения данной статьи каждый сделает для себя полноценные выводы.

До новых встреч друзья!