Продолжаем изучать отчеты банковского сектора. Сегодня это Citigroup (C). 13 октября банк отчитался о совокупной выручке (за вычетом процентных расходов) за 3 кв. 2020 в размере $17,3 млрд по сравнению с $18,6 млрд за 3 кв. 2019. Это соответствует снижению на 6,84%. Аналитики в среднем прогнозировали $17,2 млрд. За 9 мес. 2020 г. показатель вырос на 3,4% до $57,8 млрд против $55,91 млрд годом ранее. Прибыль в расчете на 1 акцию (EPS) за отчетный квартал $1,4 (прогноз 91 цент), за 3 кв. 2019 г. = $2,07. За 9 мес. 2020 г. EPS рухнул на 50% до $2,96 против $5,89 в 2019 г.

Основной вклад в негативные результаты внесло подразделение ритейл банкинга. Падение выручки здесь составило 13% к аналогичному кварталу годом ранее. Направление бизнеса, связанное с услугами на рынках ценных бумаг, показало рост на 16% г/г. Депозиты выросли почти на $175 млрд (или +16% в годовом исчислении) до $1,26 трлн, против $1,09 трлн на 30.09.2019. Начисление резервов на возможные потери по кредитам за 3 кв. 2020 г. = $314 млн, по сравнению с $5,6 млрд во 2 кв. 2020 г. Коэффициент достаточности капитала 1 уровня 11,8% против 11,6% годом ранее. Итого резервы на 30.09.2020 составили $28,7 млрд или 4% от кредитного портфеля, что более чем в 2 раза превышает показатель прошлого года – 1,82% ($13,9 млрд). В течение последних 5 лет это значение было в диапазоне 1,8-2%. На ритейл #банкинг приходится 66% из совокупного объема резервов на потери по ссудам. Это говорит о проблемах с кредитным портфелем. Резервы на списания в % от кредитного портфеля составляли выше 5% в 2009-2010 гг. Маржинальность кредитования сокращается, разница между средней ставкой фондирования (плата за привлеченные средства) и средней ставкой по размещенным средствам (#проценты по выданным кредитам) снизилась в отчетном квартале до 2% (с 2,23% в 3 кв. 2019 г.).

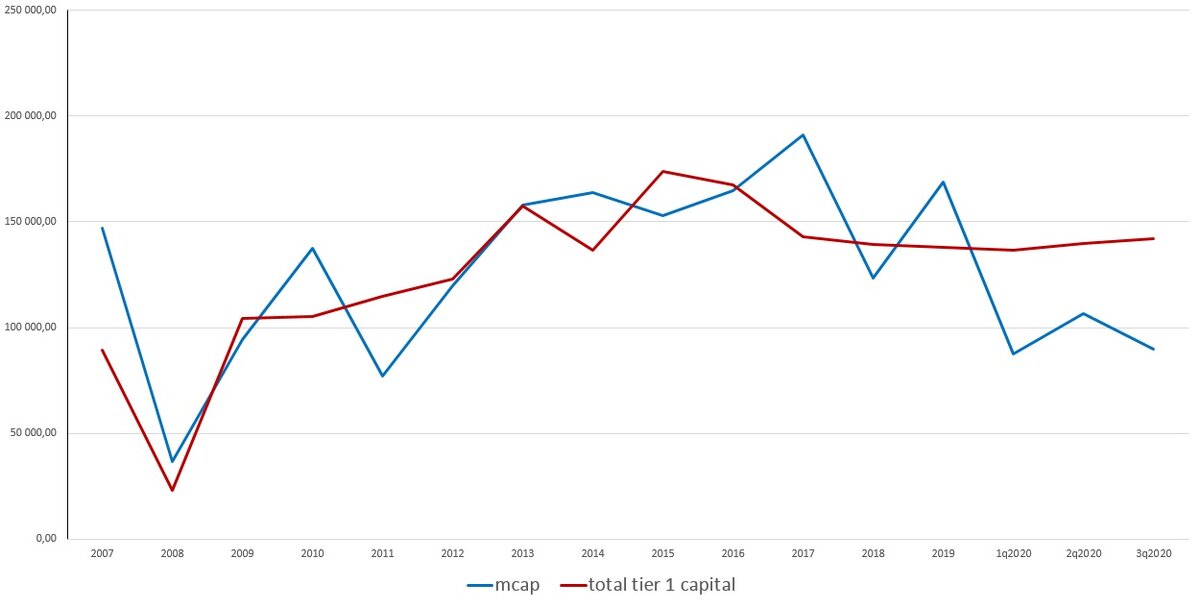

Результаты в целом лучше ожиданий. Посмотрим на оценку банка в сравнении с историческими значениями. Сейчас #банк стоит 0,63 капитала первого уровня. Это сильно ниже средней за последние 14 лет (с 2007 года, включительно) – 1,09. Максимальные значения мультипликатора отмечены в 2007-2008 гг. (1,6). Последние пять лет банк торгуется в среднем по 1,1 капитала первого уровня. Дешевле за 14 лет банк не стоил никогда (расчеты на конец отчетных кварталов, мы допускаем, что были просадки). До 2020 г. минимальное значение отмечено в 2011 г. – 0,67.

Инвесторы, которые готовы к высоким рискам могут, на наш взгляд, покупать уже сейчас #акции банка, но не более чем на 1% портфеля. Риски инвестирования состоят в возможном длительном периоде низких ставок, что будет давить на #прибыльность банков. А также ухудшение качества кредитного портфеля и списания по просроченным кредитам в условиях падения экономической активности в ряде отраслей экономики. Мы рекомендуем включать в портфели ETF, а не отдельные акции банков.

Акции Citigroup (C) занимают 5 позицию в Vanguard Financials ETF (VFH), бумаги которого входят в состав портфеля SUVE CM.

Аналогичный анализ Bank of America здесь.

Полный список наших инвестиционных идей можно посмотреть в посте структура портфеля SUVE CM.

Ознакомиться с важной информацией о блоге можно здесь.