Каждый слышал о том, что инвестиции в золото — одни из самых надежных. Вложения в золото хороши во времена нестабильности и кризисов. А также цена на золото растет в период колебаний на рынке.

Но как инвестировать в золото? Купить золотые украшения или слитки? Где покупать? Знаете ли вы, что такое обезличенные металлические счета (ОМС) и паевой инвестиционный фонд (ПИФ)? Попробуем разобраться.

Многие покупают украшения по случаю или в подарок, но можно ли рассматривать, украшения, как инвестицию? Да, но при соблюдении некоторых условий.

Вкладываться в золотые украшения имеет смысл в том случае, если:

- изделие имеет художественную ценность;

- изготовлено в единственном экземпляре (или в очень ограниченном тираже);

- автор — это известный мастер;

- изготовлено из качественных материалов, особенно драгоценных камней.

- у изделия есть история, например, предмет принадлежал известной особе

Определить художественную ценность, не являясь ювелиром, знатоком, коллекционером, очень сложно. Стоимость изделия может исчисляться цифрами с большим количеством нулей. Можно легко приобрести подделку. Пойдете на такой риск?

Если вы эксперт, ваш лучший друг или родственник эксперт, то можно подумать. Если нет, переходим следующим вариантам:

- Золото в слитках

- Золотые монеты

- Обезличенный металлический счет (ОМС)

- ПИФ и ETF на золото

Золото в слитках

Если по какой-то причине хочется иметь дома слиток золота, например, устроить дома мини «Форт-Нокс», то почему нет.

Теперь с точки зрения выгоды. В продажную цену слитка включается НДС. То есть, покупая золото, вы заплатите 20% дополнительно. Получается, что эффективная доходность в момент покупки должна быть минус 20%, чтобы просто не переплатить. Добавим сюда расходы на его хранение. Слиток может потерять в цене из-за небольшой царапины. В этом случае продать его по той же цене, что купил не получится. Может измениться курс, между покупкой и продажей слитков, если вы захотите продать слитки банку обратно.

Золотые монеты

Монеты из золота можно купить в банках или нумизматических магазинах. НДС на монеты не распространяется, поэтому цена золота в монете выгоднее, чем цена аналогичного количества металла в слитке. Монета может принести дополнительную прибыль за счет роста коллекционной ценности.

Основной минус инвестиций в монеты том, что купить монету легко, а продать намного сложнее. Эта инвестиция носит долгосрочный характер: чтобы зарабатывать на спекуляциях, нужно хорошо разбираться во всех тонкостях. Риски меньше, чем с украшениями, но принцип тот же. К примеру, даже отпечаток пальца на поверхности монеты может снизить ее цену.

ОМС

Обезличенный металлический счет (ОМС) похож на депозит, но вместо рублей на счету отображается количество граммов металла. Нет слитков или монет, значит не надо думать, как их хранить. Не надо платить НДС при покупке. Есть высокая ликвидность по сравнению со слитками и монетами.

Ликвидность - это свойство, которое означает, как быстро вы сможете продать ваш актив, в нашем случае золото.

Можно купить виртуальное золото и ждать, что оно подорожает. Счет можно пополнить или закрыть в любое время без штрафов и потери накопленного дохода. Как правило, можно выбрать не только золото (Au), а также серебро (Ag), платину (Pt) и палладий (Pd).

Выгодно это или нет? Давайте посмотрим на курс золота за два года, с октября 2018 года (2498 руб./гр.) по октябрь 2020 ( 4709 руб./гр.). Оно подорожало примерно на 88%.

При получении прибыли необходимо уплатить НДФЛ 13%. Его можно будет не платить в двух случаях. Если золото находилось на ОМС три года и более и если общая сумма проданного вами золота не превышает 250 000* рублей (имущественный вычет) в год. Проверить курс цен на золото можно на сайте Центробанка.

Обратите внимание, банк сам устанавливает курс покупки и продажи металла, а вклад в ОМС не застрахован в АСВ (Агентство по страхованию вкладов).

ПИФ и ETF

Суть ПИФа (Паевой Инвестиционный Фонд) и ETF (Exchange Traded Fund, в переводе на русский биржевой инвестиционный фонд, это индексный фонд, паи которого обращаются на бирже) одна и та же — коллективные инвестиции. Деньги инвесторов объединены в общий портфель и вкладываются в разные активы — акции, облигации, и так далее. Покупка ПИФов это удобный способ инвестировать. Вместо того, чтобы покупать акции компаний по отдельности, а некоторые ценные бумаги могут стоить тысячи долларов, можно купить ПИФ, в котором уже присутствуют эти акции.

«Золотые» фонды позволяют инвестировать в золото без необходимости приобретать его физически. Акции фонда повторяют движения рыночной цены золота. Не нужно платить НДС в 20%, и отпадает вопрос хранения золота. Можно в любой момент купить и продать паи.

ПИФ позволяет вложить денежные средства и получить доход, превышающий доходность по вкладам. Также есть возможность вывести часть денежных средств или всю сумму, по текущей стоимости пая, в любой рабочий день без потери накопленного дохода. ПИФ имеет более высокий риск, чем вклад, так как может быть получен убыток, но доход тоже не ограничен.

Вы наверняка думаете, что для вложений в золото требуются большие средства? Совсем нет. Например, в открытый паевой инвестиционный фонд «ПОЧТА БАНК– ЗОЛОТО» можно инвестировать от 1000 рублей. Можно заработать на росте стоимости золота и не платить НДФЛ, если владеть паями свыше 3 лет (на сумму инвестирования до 9 млн руб.). Такое инвестирование бессрочно, при этом вывести часть денежных средств или всю сумму можно в любой день без потери накопленного дохода.

Кстати, в октября 2020 года клиенты Почта Банка вложили в инвестиционный фонд более 1 млрд рублей.

Приобрести паи фонда можно в приложении или интернет-банке «Почта Банк Онлайн» в разделе «Инвестиции», а также в отделениях банка и в управляющей компании. Помимо инвестиций в золото в линейке инвестиционных инструментов Почта Банка присутствуют ОФЗ-н и ПИФы ВТБ Капитал Инвестиции.

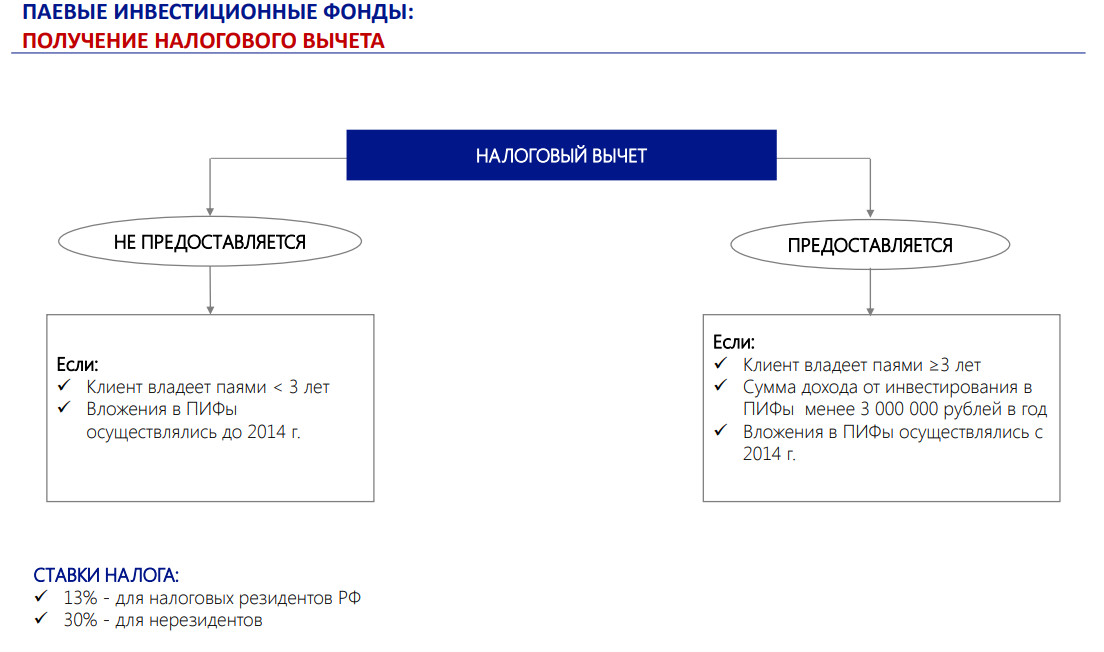

Как получить налоговый вычет по ПИФу показываем ниже:

* Налогообложение операций по продаже драгметаллов по ОМС производится с учетом положений ст. 220 НК РФ. При определении размера налоговой базы налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 руб. Основание: письмо Минфина РФ от 06.03.2012 г. № 03-04-05/3-258; письмо Минфина РФ от 22.03.2012 г. № 03-04-05/3-944.