В настоящее время военная ипотека это единственное обеспечение военнослужащего жильем в виде выдачи средств на его покупку.

Накопительно-ипотечная программа началась в 2005 году с момента принятия закона от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Военнослужащие, взявшие военную ипотеку в начале функционирования данной программы и заканчивающие свою службу по выслуге лет, сейчас приходят к неприятным последствиям, а именно огромным долгам перед банками (при условии, что брали примерно 2000000 рублей, долг перед банком остается в размере 1500000).

А получается такая ситуация потому, что представители программы НИС яро пропагандировали свою программу, а военнослужащие, не прочитав условия кредитного договора, подписывали все , что им дают в руки, да и желание приобрести поскорее квартиру тоже сыграло огромную роль

в этом процессе.

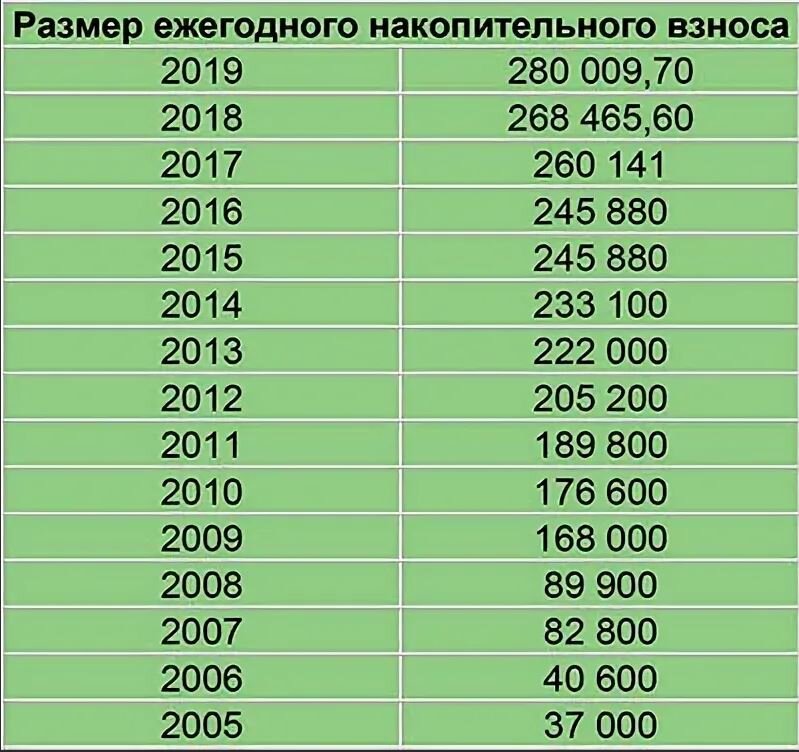

Посмотрев на 2005 год, можно просто пустить слезу или даже поплакать, учитывая сумму, которая там представлена, это не стыдно :).

Соответственно, представьте какого рода договора могли составить представители банка (из расчета 37000/12 = 3083 рубля с копейками в месяц). То есть ежемесячный платеж по кредиту на 2005 год должен был быть в размере 3083 рубля.

Естественно, банки такой платеж по кредиту не могли принять и при участии сотрудников НИС, которые на уши вешали фантастические прогнозы по увеличению ежегодного взноса, чуть ли не в разы, выдавали ипотечные кредиты под текущие реалии.

То есть график составляли с ежегодным увеличением суммы ежемесячного платежа.

Итог (у всех разный):

1. У военнослужащего появлялась просрочка по кредиту и появлялась необходимость частично-досрочного погашения (дабы ее избежать или хотя бы немного придерживаться графика платежей).

2. Ежемесячный платеж включал в себя только сумму процентов (сумма долга не изменялась).

3. В случае, если проценты были больше чем ежемесячный платеж, отложенные проценты шли в тело кредита, в результате чего росла сумма ипотечного долга! (и такое было, лично знаю несколько человек, хотя это совсем , я считаю, грабеж просто).

Ситуация поменялась, когда банки начали составлять договоры и графики с ауитентными платежами по кредиту (то есть в год подписания договора рассчитывался срок с учетом текущего ежегодного взноса по НИС) и военнослужащий знал точно, когда его рабство :) закончится (рабство именно в выплате ипотечного долга :)).

Мне, например, 2015 году рассчитали ипотеку на 30 лет с учетом ежемесячного платежа в 20490 рублей и кредитом в размере 2150000. Срок конечно огромный, но вопросов по просрочке у меня никогда не возникало.

Считаю, что всем у кого есть военная ипотека, у кого долг более 1000000 рублей, у кого неауитентные платежи по кредиту, необходимо пройти процедуру РЕФИНАСИРОВАНИЯ.

Плюсы:

- Фиксированные платежи.

- "Прозрачный" график и срок кредита.

- Возможность рассчитать сумму до окончания службы (остаток по кредиту).

- Отслеживание изменения графика при ЧДП (частично-досрочном погашении).

- Отсутствие просрочек (спокойствие вашей семье).

- Ежегодные автоматические ЧДП (при увеличении ежегодного взноса).

Ничего сложного в процессе рефинансирования НЕТ!.

Основные документы для проведения данной процедуры:

- оценка недвижимости (не более 6 месяцев к дате сделки);

- технический план квартиры (делается кадастровым инженером вашего дома, в зависимости от спешки зависит и его цена изготовления);

- нотариально оформленное согласие супруга на ипотечный долг;

- договор ЦЖЗ (и дополнения к нему если уже делали рефинансирование);

- первичный кредитный договор (все платежные поручения к нему);

Остальные документы необходимо будет представить в соответствии с памяткой, которую пришлет банк после одобрения заявки на рефинансирование ипотеки (выписка из домой книги, справка об отсутствии задолженности, вписка из ЕГРН, свидетельство о собственности, справка об неиспользованном маткапитале и т.д).

Документов необходимо представить много, но они все делаются без проблем.

Сам рефинансировался уже 2 раза:

- 2018 года ушел с процентной ставки 11.4 и ежемесячного платежа в размере в 20490 рублей сроком на 30 лет (банк "Связь-банк") в банк "Промсвязьбанк" со ставкой 8.9 и с ежемесячным платежом 22400 и сроком ипотеки в 12 лет.

- Из "ПСБ" в банк "Зенит" в 2020 году по замечательной программе под ставку в 4.9 процента годовых и сроком выплаты ипотечного долга в 2027 году.