Яндекс и Тиньков не договорились. А если бы договорились, мы бы увидели интересное соперничество за клиентов двух, пожалуй, самых инновационных экосистем финансового сектора. С одной стороны были бы креативные и эффективные "Яндекс+Тиньков", с другой - традиционный и могущественный "Сбер". Но даже без объединения конкуренции предостаточно!

Некоторое время назад я писал о том, что Тинькофф-банк запустил удобный сервис по автоматическим сбережения и инвестициям - ИнвестКопилку. Его суть достаточно проста: вы вносите деньги, а банк за вас размещает их в надежные активы. Большую часть поста я посветил инвестициям, оставив за порогом сберегательную функцию.

А зря. Потому что, как я осознал позже, у очень многих есть проблема не с инвестициями. Есть проблема со сбережениями! Нередки ситуации, когда ты не задумываешься про инвестиции не потому, что боишься/не знаешь/не умеешь, а потому что у тебя просто нет на это денег. Всё прям как с темой "почему бедные остаются бедными".

Напомню, что прям в приложении Тинькофф можно открыть копилку и задать ей способ пополнения. Их несколько:

- Округление покупок (например, округление до 10 рублей в большую сторону. Купили на 105, округляем до 110, итого +5 рублей в копилку. И так со всеми тратами)

- Переводить кэшбэк (купили на 100 рублей, 1% = 1 рублю. Его в копилку)

- Переводить % на остаток (по итогам месяца получили +100 рублей в качестве процентов на осталок? Всё в копилку)

- Регулярный перевод (комментарии будут лишними)

Всё достаточно просто. Но далеко не у всех банков есть столько способов, даже базовых (% от дохода). А иногда нужно писать отдельное заявление в отделении!

У Сбера, кстати, все довольно неплохо. Сам сервис работает с 2017 года и пользуется достаточной популярностью. И последние обновление (которое увидел я), значительно расширило гибкость копилки.

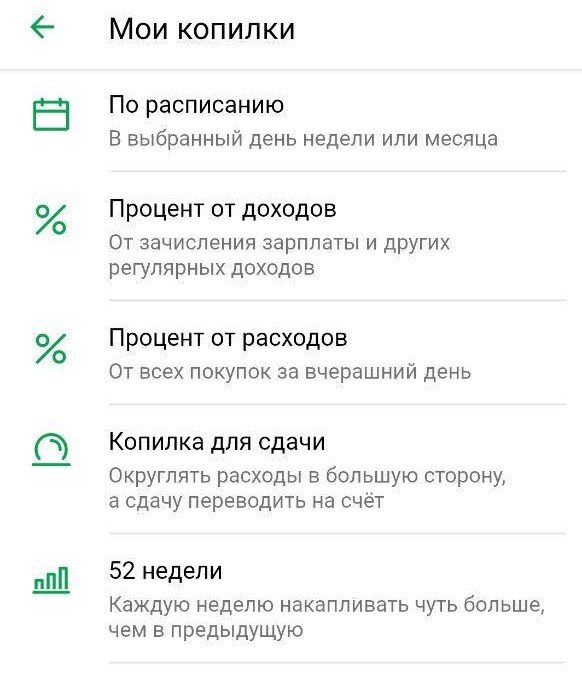

Целых 5 опций, почти каждую можно настроить под себя. По опции "По расписанию" ничего необычного для себя вы не найдете. Можно откладывать раз в неделю или в месяц установленную сумму в установленный день. По опции "Процент от дохода" можно выбрать, какой процент от регулярных поступлений будут отправляться в копилку. Это может быть от 5 до 50%, либо сумма до определенного порога. Примерно то же самое можно делать при выборе "Процент от расхода". Как и в Тинькове, "Копилка для сдачи" позволяет округлять покупки и большую сторону и разницу автоматически отправлять в копилку.

Но самое, на мой взгляд, интересное, предлагает опция "52 недели". По ней вам будет предложено каждую неделю откладывать больше, чем в предыдущую. Например, в первую неделю вы отложили 25 рублей. Во вторую копилка попросит отложить уже 50 рублей. На третью - 75 рублей. И так каждую неделю. К 52 неделе копилка потолстеет и попросит отдать ей ещё 1225 рублей.

Итого за 1 год с помощью "геймификации" сбережений вы сможете сберечь почти 35 000 рублей. Очень полезная функция как минимум для категорий людей, у которых есть сложности с превращением процесса сбережений в систему. Первая - это взрослые, которые знают, но не могут. Вторая - это дети, которые не знаю, но могут.

А какая опция показалась вам наиболее удобной? Делитель в комментариях!