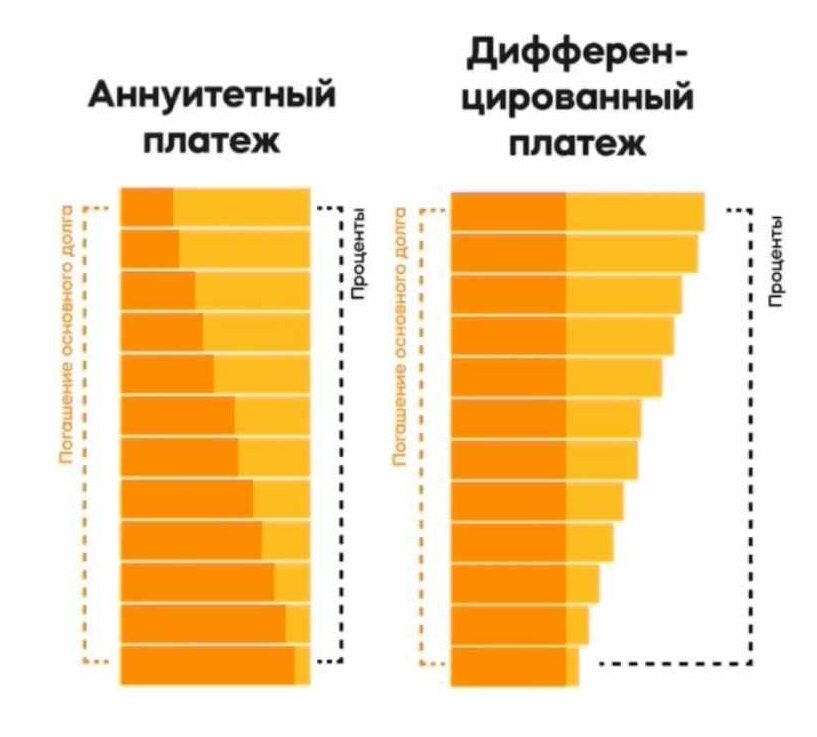

Вы берете у банка деньги (основной долг, он же "тело кредита"), банк начисляет проценты на эту сумму. Таким образом, каждый ваш платёж по ипотеке состоит из "тела кредита" и процентов. Выплачивать "тело кредита" и проценты можно по-разному.

При аннуитетных платежах сначала вы будете выплачивать проценты, а основной долг ("тело кредита") в первое время почти не будет уменьшаться.

👉 Весь срок ипотеки вы будете выплачивать одну и ту же сумму в месяц.

Подходит тем, кто имеет стабильный регулярный фиксированный доход. При ограниченном бюджете и невысокой зарплате аннуитетный кредит может быть более удобным. Зная наперед, какую сумму по ипотеке надо выплатить, вы сможете легко прогнозировать другие крупные траты.

При дифференцированных платежах вы будете все время выплачивать фиксированную часть основного долга, а проценты будут уменьшаться.

👉 Готовьтесь к большим платежам вначале выплаты ипотеки.

Это вариант для тех, кто очень хорошо уверен в своем финансовом положении. Переплата за весь срок выходит меньше, но получить такой кредит значительно сложнее: предложения с дифференцированными платежами встречаются редко, а банк дополнительно проверяет потенциального заемщика на платежеспособность.

Однозначно сказать, какой тип погашения лучше - аннуитетные платежи или дифференцированные - нельзя. Смотрите, что больше вам подходит.