Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Ссылка на оригинал статьи приведена в конце публикации

При определении стоимости бизнеса часто бывает необходимо спрогнозировать себестоимость выпускаемых предприятием товаров или услуг. Прогноз себестоимости можно делать разными способами, но один из них - прогнозирование через определение доли себестоимости в выручке по данным ретроспективного анализа.

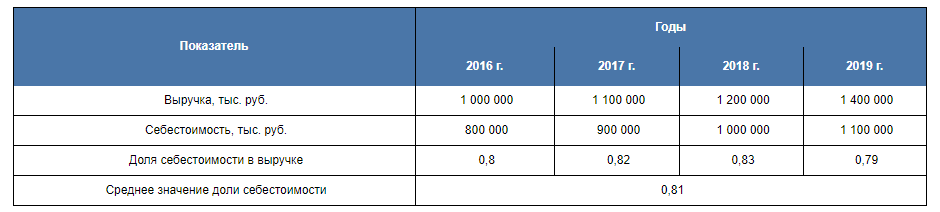

Например, соотношение выручка/себестоимость выглядит следующим образом.

В таком случае очевидно, что предприятие работает со стабильной долей себестоимости в выручке на уровне 0,79-0,83 и для прогнозирования можно использовать среднее значение доли себестоимости в выручке, равное 0,81.

Однако, соотношение выручка/себестоимость может выглядеть и по-другому.

В таком случае, не очевидно, какая на самом деле доля себестоимости в выручке является нормальной для работы предприятия: 0,27 или 1,08, и, хотя мы можем посчитать среднее значение доли себестоимости в выручке, мы не можем использовать полученный результат для прогнозирования себестоимости при оценке бизнеса. В этом случае, необходимо разбираться в причинах таких различий из года в год и ориентироваться на рыночные данные, то есть на среднеотраслевые доли себестоимости в выручке.

Так, не во всех случаях можно ориентироваться только на бухгалтерскую отчетность компании. Бывают случаи, когда данные бухгалтерской отчетности по каким-то причинам не соответствуют среднестатистическим данным рынка. Однако, такую информацию получить с рынка бывает, как правило, весьма проблематично.

В связи этим, в настоящей статье были проанализированы данные федеральной статистики для целей определения среднерыночной себестоимости за 2017-2019 г.г. по видам деятельности.

В табл. 1 приведены общие значения выручки, полученные предприятиями РФ за 2017-2019 г.г.[1]

Таблица 1

Выручка, полученная предприятиями РФ за 2017-2019 г.г. по видам деятельности

В табл. 2 приведены общие значения себестоимости по предприятиям РФ за 2017-2019 г.г.[2]

Таблица 2

Себестоимость на предприятиях РФ за 2017-2019 г.г. по видам деятельности

В табл. 3 приведено отношение себестоимости продукции, произведенной на территории РФ за 2017-2019 г.г. к показателю выручки, полученной предприятиями РФ за 2017-2019 г.г.

Таблица 3

Отношение себестоимости к выручке по видам деятельности

Таким образом, были рассчитаны отношения себестоимости продукции, произведенной на территории РФ за 2017-2019 г.г. к показателю выручки, полученной предприятиями РФ за 2017-2019 г.г., эти ретроспективные данные можно использовать для прогнозирования себестоимости или для верификации расчетов по прогнозированию себестоимости в ряде случаев при оценке бизнеса.

В табл. 4 приведены результаты расчетов среднего, минимального и максимального значения отношения себестоимости продукции, произведенной на территории РФ за 2017-2019 г.г. к показателю выручки, полученной предприятиями РФ за 2017-2019 г.г.

Таблица 4

Среднее, минимальное и максимальное значения отношений себестоимости к выручке по видам деятельности

Таким образом, были рассчитаны отношения себестоимости к выручке, характерные для различных видов деятельности, полученные результаты могут быть использованы для анализа рынков, прогнозирования себестоимости, бюджетирования, планирования, а также для целей финансового анализа.

Список литературы.

- Единая межведомственная информационно – статистическая система (ЕМИСС). Режим доступа: https://fedstat.ru/

[1] Единая межведомственная информационно – статистическая система (ЕМИСС). Режим доступа: https://fedstat.ru/

[2] Единая межведомственная информационно – статистическая система (ЕМИСС). Режим доступа: https://fedstat.ru/