Правительства всего мира сетуют на отсутствие роста производительности в течение последних 15 лет. В Австралии и США это было несколько замаскировано ростом населения. Это означает, что показатели роста ВВП выглядят хорошо на основе общих новостей, но незначительны в расчете на душу населения. Одним из ярких объяснений, по крайней мере частично, является растущая доля компаний в развитых странах, которые соответствуют критериям компаний-зомби. Из-за своей чрезмерной задолженности и низкой прибыльности эти компании склонны принимать инвестиционные решения, основываясь на краткосрочных результатах. Сокращаются долгосрочные инвестиции в исследования, оборудование и сотрудников. Внимание привлекает то, что количество зомби-компаний растёт, а текущие политика указывает на ухудшение этой тенденции в ближайшие годы.

Выдающийся недавний доклад Райана Банерджи и Бориса Хофманна из BIS раскрывал два основных вопроса о компаниях-зомби; их количество растет и почему?

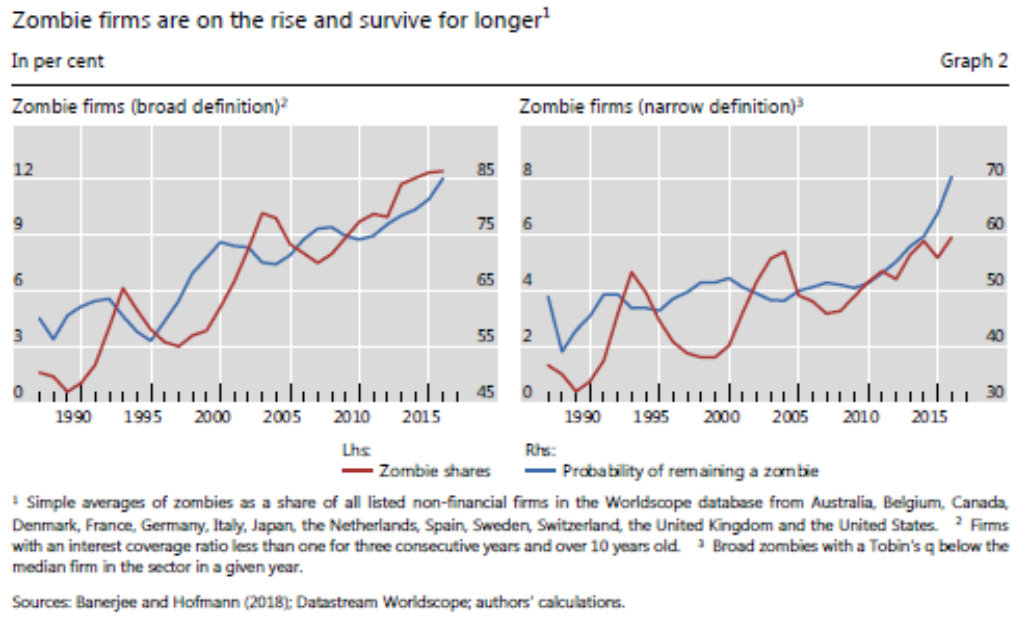

В их исследовании использовались данные листинговых компаний в США, Европе, Японии и Австралии, а также два определения того, что представляет собой зомби-бизнес. Широкие критерии основаны на рыночной стоимости по отношению к стоимости активов, а их точный критерий охватывает фирмы старше 10 лет, которые не получают достаточной прибыли для покрытия своих процентных обязательств в течение трёх лет подряд.

Графики ниже показывают, что в любом случае зомби-предприятий больше, и они остаются зомби дольше. Это плохая новость для экономического роста. Фирмы-зомби должны быть рекапитализированы, поглощены более сильной компанией или разорены, чтобы их активы можно было использовать более эффективно.

Добро пожаловать в "зомби экономику"

Выводы представленного отчёта подчеркивают очевидные компромиссы, на которые центральные банки идут в течение последних двадцати лет.

Более низкие (процентные) ставки повышают совокупный спрос и увеличивают занятость и инвестиции в краткосрочной перспективе. Но более широкое распространение зомби-компаний приводит к неправильному распределению ресурсов и негативно сказывается на росте производительности.

Ещё одна статья была опубликована Робином Вигглсвортом в Financial Times. Он утверждал, что странам следует рассмотреть возможность отмены налоговых вычетов для выплат процентов для компаний. Хотя это снизит эффективность структур капитала для компаний, это будет способствовать снижению уровня задолженности и, следовательно, повышению устойчивости.

Робин включил в статью график, показанный ниже, на котором показаны три основных тенденции за последние 25 лет.

Во-первых, компании, которые выбрали кредитный профиль инвестиционного уровня, в основном перешли на кредитный рейтинг BBB.

Во-вторых, компании, которые предпочитают иметь кредитный профиль ниже инвестиционного уровня, преимущественно перешли на кредитный рейтинг B.

В-третьих, компании с наибольшим рейтингом сейчас выбирают профиль субинвестиционного уровня, тогда как 25 лет назад большинство выбрали профиль инвестиционного уровня. Все это имеет смысл, если учесть снижение стоимости долга.

Я согласен с мнением Робина, но не согласен с его выводом. В последние десятилетия компании стали более безжалостно оптимизировать структуру своего капитала. Однако ключевой движущей силой этого является то, что центральные банки решили снизить ставки овернайт, тем самым снизив долгосрочную стоимость долга. С добавлением количественного смягчения компании с инвестиционным рейтингом обычно берут займы по ставке менее 2%. В Европе на конец сентября 2020 года 29% корпоративных облигаций торговались с отрицательной процентной ставкой. Отмена возможности вычета налогов не будет иметь никакого значения для заемщиков инвестиционного уровня, когда стоимость их долга мизерна по сравнению с их стоимостью собственного капитала.

Для заемщиков с субинвестиционным уровнем стоимость собственного капитала может превышать 15%, если их владельцы являются частным капиталом, венчурным капиталом или учредителями / семейными офисами. Средняя доходность американских высокодоходных облигаций с рейтингом B составляет всего 5,52%, так что долг снова выглядит дешевым по сравнению с акциями. Устранение налоговых вычетов окажет определенное влияние, но восстановление суточных ставок до нормального уровня в 4-5% необходимо для лечения болезни, а не просто для устранения симптомов.

Учитывая, что центральные банки не намерены в ближайшее время нормализовать процентные ставки и сворачивать меры количественного смягчения, низкие процентные ставки по-прежнему будут способствовать увеличению числа зомби-компаний. Экономический рост останется сдержанным, безработица будет выше, а стоимость товаров и услуг будет выше, поскольку рост производительности будет подавлен. То, что пережила Япония за последние 30 лет и Европа за последнее десятилетие, теперь является нашим будущим.

Добро пожаловать в мировую "зомби-экономику".

Не забываем про лайки!

ПОДПИСЫВАЙТЕСЬ, ЧТОБЫ ПОНИМАТЬ, ЧТО ПРОИСХОДИТ