Серией постов под общим названием ЗАКОННАЯ ЗАЩИТА, хочу объяснить читателю порядок действия в типовых ситуациях, в которых может оказаться любой гражданин нашей страны. Учитывая, что не всегда есть возможность получить юридическую консультацию в реальном режиме, прошу учесть, что порядок применения норм права мной будет описываться, в применении к конкретной ситуации, детали и нюансы могут отличаться от конкретной ситуации которой сложилась у читателя в жизни.

Уважаемые коллеги юристы, Вы знаете, что в наше стремительное время, законодательство меняется с космической скоростью, поэтому если где-то в рекомендациях я учитываю устаревшую, либо измененную норму права прошу меня поправить. Но все равно учесть, что разбираемые мной примеры и рекомендации складываются на основе законодательства на момент описываемых событий.

Так же коллеги, я не лишаю нас с вами куска хлеба, Вы прекрасно знаете, что любой суд это состязательность сторон, поэтому если читатель захочет воспользоваться советом без понимания сути в полной мере, без оказания квалифицированной юридической помощи, то пускай он пеняет сам на себя. Ибо устранить и исправить ошибку, всегда тяжелее, чем её не допустить или минимизировать.

Пишите на почту dayan.dajanov@yandex.ru, по возможности разберем Ваши ситуации.

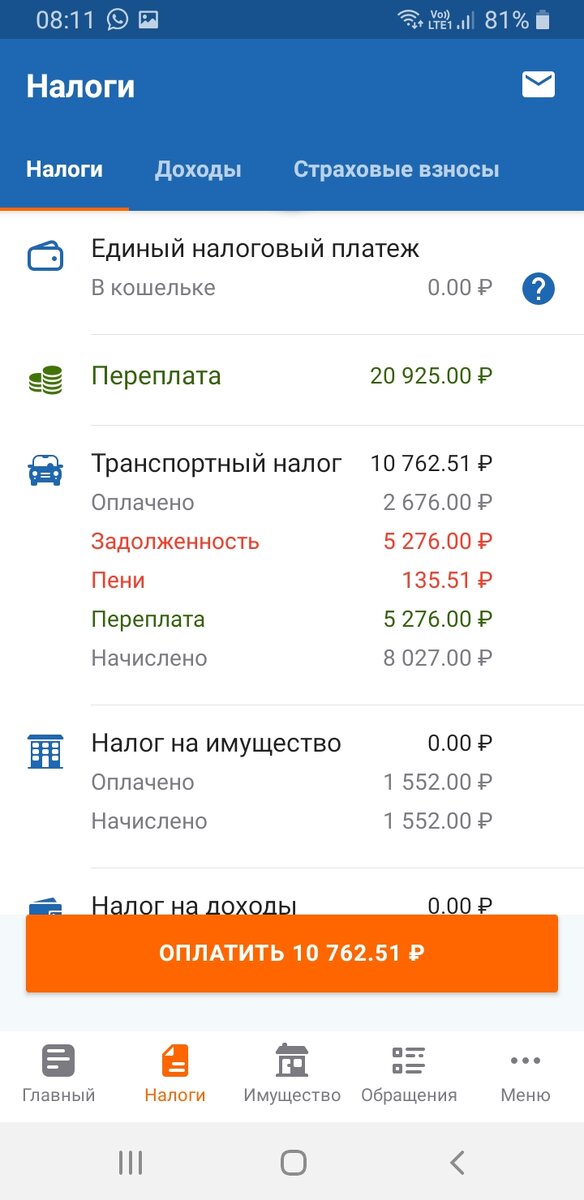

Как правило, все физические лица, что фактически находятся в РФ минимум 183 календарных дня в течение 12 следующих подряд месяцев являются налоговыми резидентами, которые соответственно должны в установленные Налоговым кодексом РФ сроки уплачивать в бюджеты различных уровней налоговые платежи и сборы.Самые распространенные налоговые обязательства граждан перед государством это - Налог на имущество и Транспортный налоги.На скриншоте с личного кабинета налогоплательщика отражена информация о текущем состоянии исполненных обязательств перед государством.Обратите внимание на слова задолженность и переплата в подпункте ТРАНСПОРТНЫЙ НАЛОГ. Сумма 5276.00 совпадает в обоих строках. Давайте разберем, что же произошло:Добросовестный налогоплательщик в период до 01.12.2019 года уплатил транспортный налог за налоговый период 2018 года по квитанции полученной в инспекции Федеральной налоговой службы по месту регистрации при личном обращении, то есть выполнил свои обязательства.

"Все что я должна указано в Налоговом кодексе, что мне запрещено, а следовательно я не должна делать записано в Уголовном кодексе и Кодексе о административных правонарушениях РФ, остальное все разрешено!" (цитата моего преподавателя Гулиной Л.Н.)

примечание понятие КРФобАП введено с 2001 года.

Казалось бы взять и забыть, с одной стороны ДА, но практика показывает, что зачастую в нашей стране, человеческий фактор извращает цели многих благих начинаний.Сумма 5276.00 в графе переплата свидетельствует о том, что денежные средства поступили в бюджет, но эта же сумма, в графе задолженность, показывает о том, что поступили не совсем на тот счет.Читатель заметит, что налогоплательщик оплатил по квитанции , которую ему выдали в налоговой, он её не придумывал и не изменял, и будет прав на 1000 процентов, но никогда чиновники от ФНС России не признают свою неправоту, потому что:

Обращаю внимание, что никакой персональной ответственности государственной служащий перед гражданином не несет. И чтоб устранить опасные или неприятные последствия ошибки Государства (а чиновник всегда выступает от имени Государства), физическое лицо должно самостоятельно с потерей времени прибыть для указания на допущенную ошибку в налоговую службу и потребовать соблюсти свои права. Что полностью бывает за пределами понимания чиновников от ФНС, которые считают, что нижайше просящие должны вести себя согласно указа Петра I:

Мой герой данного поста, была вынуждена посетить в течении времени , аж три инспекции налоговой службы, в связи с тем, что в силу обстоятельств (приятных) в 2018 году была вынуждена дважды поменять место регистрации. В каждой инспекции общение происходило по следующему сценарию: Сначала объяснив администратору зала цель визита, получив талон, простоять некоторое время в ожидании вызова, потом чиновнику в окошке с условным номером 9 объяснить цель визита, показать квитанции об оплате, после чего быть посланной к администратору зала для получения талона в окно 8, подождать вызова, рассказав цель визита, показав квитанции, услышать: "А что Вы, ко мне пришли, Вам в окно номер 9, идите у администратора возьмите талон", после чего налогоплательщик молча (ибо непечатные слова указывать в тексте нельзя) начинает требовать соблюдения своих прав, после чего чинуши из окна 8 и 9 сопровождают к заявителя к окну с условным номером 5, где очередной чиновник выслушивает цель визита, смотрит квитанции и опять пытается объяснить, что посетитель Сам Дурак, и нечего отвлекать людей от работы, но получив соответствующий отпор предлагает написать письменное обращение, обещая в 30-ти дневный срок исправить ошибки и отменить назначенные пени. Напоминаю, что мой герой данного поста была в трех инспекциях где писала три разных формы заявлений по одной и той же ситуации:

(Прошу руководство Федеральной налоговой службы считать официальным заявлением о нарушении прав налогоплательщиков приличном обращении в структурные подразделения Вашего ведомства).

Анонс второй части:

Поясню, что предприняв данные действия добросовестный налогоплательщик подстраховался от судебного взыскания в дальнейшем, суммы в размере якобы имеющейся налоговой задолженности, пени, а так же государственной пошлины за выдачу судебного приказа, а так же сэкономил уйму времени и нервов. В следующей части рассмотрим как складываются обстоятельства, когда добросовестный налогоплательщик заранее не указал недобросовестным сотрудникам Федеральной налоговой службы РФ на ненадлежащее исполнение должностных обязанностей. К тексту будут приложены образцы возражений на заявление на выдачу судебного приказа и на сам судебный приказ. Описан алгоритм действий налогоплательщика в процессе приказного производства.

P.S. изображения автора, а так же частично найдены с Яндекс.ру