Появление брака – неизбежная часть любого производства. Он может быть выявлен как на стадии изготовления продукции (внутренний брак), так и после ее отгрузки покупателям (внешний). Стоит знать, как правильно отражать такие события в бухгалтерском и налоговом учете организации.

Производственный брак – это изделия, детали, услуги, узлы, полуфабрикаты, имеющие качество, не соответствующее техническим условиям или стандартам. Их или совсем нельзя применять, или можно эксплуатировать только после устранения дефектов. Эта продукция не может быть использована по своему прямому назначению без дополнительных затрат на ее исправление.

В каждой отрасли промышленности свои виды брака. Например, в нефтепереработке и нефтехимии им в основном считаются такие продукция или полуфабрикаты, которые не соответствуют по качеству установленным стандартам или техническим условиям и требуют для исправления дополнительной (повторной) переработки. На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условием, и которая не может быть использована по своему прямому назначению, либо принята по другим стандартам или техническим условиям (химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т. д.), либо может быть использована лишь после исправления.

Существуют следующие виды брака:

• Исправимый. Изделия в этом случае можно использовать после устранения недостатков.

• Окончательный. Изделие исправить нельзя. Или устранение дефектов экономически нецелесообразно.

• Внутренний. Такой производственный брак выявляется до отправки продукции на реализацию.

• Внешний. Этот производственный брак обнаруживается потребителями.

Документальное оформление брака

Унифицированной формы акта о производственном браке законом не предусмотрено. Предприятие вправе самостоятельно разработать бланк, который будет заполняться, если будут выявлены те или иные виды брака. Утвержденная форма должна быть закреплена внутренней политикой компании.

Обязанности по обнаружению дефектов в продукции возлагаются, как правило, на отдел технического контроля. Его сотрудники выявляют производственный брак, причины, по которым он произошел, лиц, причастных к его возникновению. Все выясненные обстоятельства они заносят в утвержденную на предприятии форму. Однако дефекты могут быть выявлены и потребителем. При выявлении таких дефектов потребитель заполняет акт и оформляет претензию.

В документе должны быть обязательные реквизиты, предусмотренные для официальных бумаг. К ним относят наименование предприятия, адрес расположения, контактную информацию. Кроме этого, должны быть название самого документа «Акт о браке», сведения о руководителе, подпись, расшифровка, дата оформления.

Данные о дефектной продукции рекомендуется приводить в форме таблицы. В ней указывают бракованные изделия, номенклатуру. В таблицу следует включить информацию о единице измерения и количестве дефектной продукции. Для каждого случая брака указывается соответствующая причина. В случае выявления лиц, причастных к возникновению дефектов, приводятся сведения и о них (Ф. И. О., должность).

Бухгалтерский учет

Браком признается стоимость окончательно забракованной продукции (изделий, полуфабрикатов), определяемая на основе фактических затрат или на основе калькуляции нормативной себестоимости (п. 38, 89, 99 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утвержденных 20.07.1970 Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР).

Бракованная продукция на счет учета готовой продукции не приходуется. Для учета потерь от брака в производстве предназначен счет 28 «Брак в производстве». Таким образом, в Дебет счета 28 с Кредита счета 20 относится фактическая себестоимость бракованной продукции.

Потери от брака формируют себестоимость той продукции, по которой обнаружен брак, как правило, по отдельной статье затрат «Потери от брака» (п. 8, 10 ПБУ 10/99, п. 99 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», п. 5.4 «Методических рекомендаций по учету затрат на производство и калькулированию себестоимости масложировой продукции», утвержденных Приказом Минсельхоза России от 14.12.2004 № 537, п. 4.57 «Методических положений по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса», утвержденных Приказом Минпромнауки России от 04.01.2003 № 2, п. 34 «Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях», утвержденных Приказом Минсельхоза России от 06.06.2003 № 792).

Заметим, что метод оценки расходов на брак и последующего распределения этих расходов на себестоимость выпущенной за отчетный период продукции надлежащего качества является элементом учетной политики организации (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н).

Взыскания с виновных лиц

При установлении конкретных сотрудников, причастных к возникновению брака, сумму, которую необходимо взыскать с них, переносят с Кредита счета 28 «Брак в производстве» в Дебет счета 73 «Расчеты с персоналом по прочим операциям», на субсчет, отражающий информацию по расчетам, связанным с компенсацией имущественного вреда.

Компенсация ущерба сотрудниками предприятия осуществляется по правилам, закрепленным ТК. Как устанавливает ст. 241 кодекса, если с работником не было заключено соглашение о материальной ответственности, взыскать с него можно сумму, которая не превышает величину среднемесячной зарплаты. Удержание осуществляется на основании распоряжения руководителя предприятия. Приказ издается в течение месяца с момента определения окончательной величины имущественного ущерба.

Налог на добавленную стоимость

Сумма НДС, предъявленного поставщиком сырья, принимается к вычету на дату принятия сырья к учету на основании полученного счета-фактуры (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В соответствии с позицией Минфина России и налоговых органов утраченное имущество (в том числе в связи с выявлением брака) перестает использоваться для операций, облагаемых НДС, поэтому организации следует руководствоваться подп. 2 п. 3 ст. 170 НК РФ и восстановить сумму НДС, ранее правомерно принятую к вычету при приобретении материалов (Письмо Минфина России от 01.11.2007 № 03-07-15/175 (направлено нижестоящим налоговым органам для сведения Письмом ФНС России от 20.11.2007 № ШТ-6-03/899@).

Вместе с тем в подп. 2 п. 3 ст. 170 НК РФ речь идет о восстановлении НДС, если имущество используется в необлагаемых НДС операциях. Заметим, что при возникновении неисправимого брака имущество вообще не используется в деятельности организации. А такого основания для восстановления НДС п. 3 ст. 170 НК РФ не содержит, следовательно, НДС со стоимости сырья, использованного при производстве бракованной продукции, восстанавливать не нужно. Такая позиция поддержана многочисленной судебной практикой (см., например, Постановление ФАС Поволжского округа от 30.11.2010 по делу № А55-33697/2009 (Определением ВАС РФ от 15.03.2011 № ВАС-2416/11 отказано в передаче дела № А55-33697/2009 в Президиум ВАС РФ для пересмотра в порядке надзора данного Постановления).

Налог на прибыль организаций

Стоимость приобретенного сырья включается в состав материальных расходов на дату его передачи в производство в части, приходящейся на произведенную продукцию (подп. 1 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Расходы, связанные с обработкой сырья в процессе изготовления готовой продукции, учитываются по соответствующим статьям затрат в порядке, предусмотренном гл. 25 НК РФ, при условии их соответствия критериям, предусмотренным в п. 1 ст. 252 НК РФ.

Такие расходы, как правило, являются прямыми и учитываются при определении налоговой базы в отчетном (налоговом) периоде реализации продукции (п. 1, 2 ст. 318 НК РФ). Потери от брака являются прочими расходами, связанными с производством и (или) реализацией (подп. 47 п. 1 ст. 264 НК РФ). При этом отметим, что указанные расходы организация учитывает в качестве прямых либо косвенных расходов в зависимости от условий учетной политики для целей налогового учета (абзацы девятый, десятый п. 1 ст. 318 НК РФ).

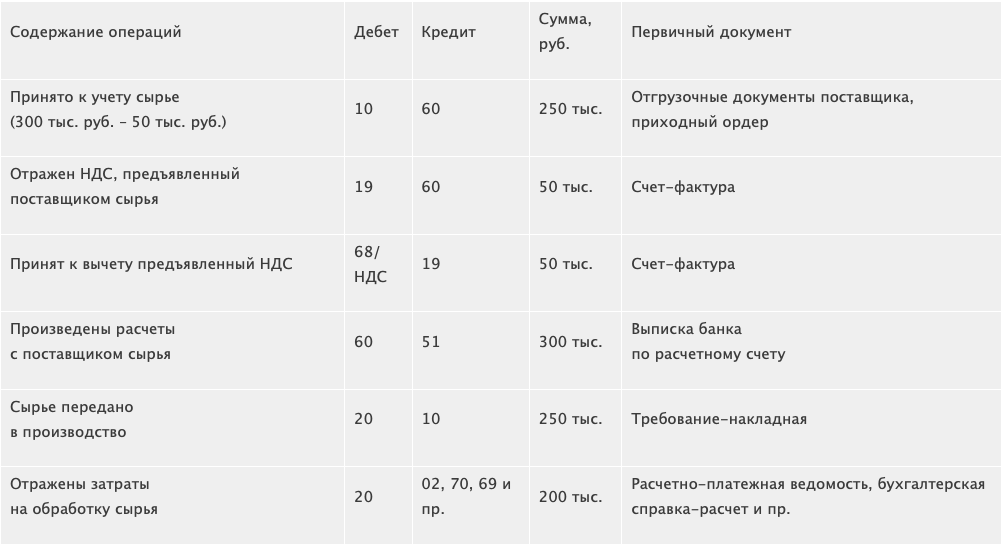

Пример

Для производства основной продукции организацией приобретено сырье на сумму 300 тыс. руб. (в том числе НДС 50 тыс. руб.).

Транспортно-заготовительных и иных расходов по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, организация не несет.

Сырье в полном объеме передано в производство.

Иные затраты, связанные с обработкой сырья при производстве продукции, составили 200 тыс. руб.

При приемке готовой продукции выявлен частичный неисправимый брак в размере 10 тыс. руб. Брак образовался не по вине работников организации. Организация применяет метод начисления в налоговом учете.

В рассматриваемом примере исходим из предположения, что указанные расходы для целей налогообложения в соответствии с учетной политикой отнесены к прямым расходам, формирующим стоимость производимой продукции. В этом случае рассматриваемые расходы сформируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу на прибыль в одном и том же отчетном периоде.

В учете организации неисправимый брак, возникший в процессе обработки сырья при производстве продукции из-за сбоя в работе оборудования (виновное лицо отсутствует), следует отражать в учете следующим образом (см. таблицу).