Сейчас идет разгар нефтяных выборов, но даже после победы в голосовании, не факт что этот кандидат победит. Выбирают президента выборщики, так они выбрали Трампа 4 года назад, когда он проиграл в голосовании.

Какие хорошие компании у нас есть:

1. Royal Dutch Shell тикер (RDS.A) - работает как энергетическая и нефтехимическая компания по всему миру. Компания осуществляет свою деятельность на основе комплексных газ, вверх по течению и вниз по течению сегментов. Она занимается разведкой и добычей сырой нефти, природного газа и жидкого природного газа; продает и транспортирует нефть и газ; производит газожидкостное топливо и другие продукты; а также эксплуатирует инфраструктуру верхнего и среднего течения, необходимую для доставки газа на рынок. Компания также продает и продает природный газ, сжиженный природный газ (СПГ), сырую нефть, электроэнергию, права на выбросы углекислого газа; а также продает и продает СПГ в качестве топлива для тяжелых транспортных средств и морских судов. Кроме того, она занимается торговлей и переработкой сырой нефти и других сырьевых запасов, таких как бензин, дизельное топливо, мазут, авиационное топливо, морское топливо, биотопливо, смазочные материалы, битум и сера; производит и продает нефтехимические продукты промышленного назначения; и управляет деятельностью по добыче нефтеносных песков. Кроме того, компания производит базовые химические вещества, включающие этилен, пропилен и ароматические вещества, а также промежуточные химические вещества, такие как мономер стирола, оксид пропилена, растворители, детергентные спирты, оксид этилена и этиленгликоль. Royal Dutch Shell plc была основана в 1907 году со штаб-квартирой в Гааге, Нидерланды.

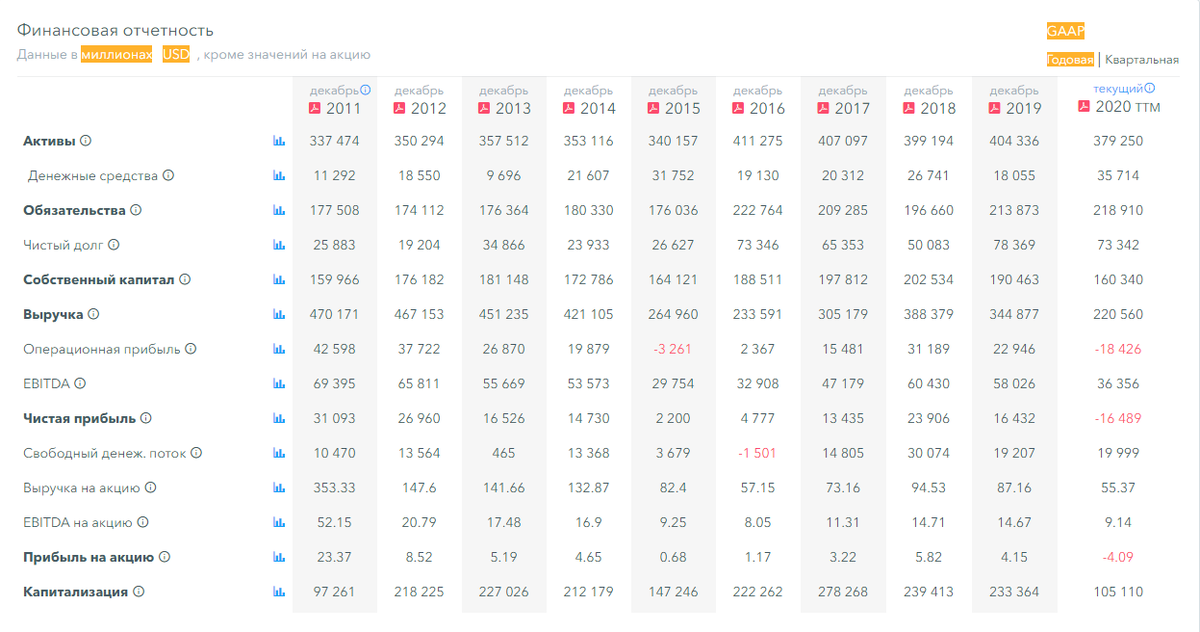

Посмотрим на показатели:

Активы растут, хоть и в 2020 г. немного снизились, но цена на нефть упала с 70$ до 16$, а щас на отметке 40$. Поэтому ей можно это простить.

Обязательства немного выросли, но чистый долг немного снизился, все в норме, хоть и кризис.

Собственный капитал упал, все же дивы платить надо. Выручка тоже снизилась, но и нефть упала. Чистая прибыль в минусе.

P/E отрицательный, потому что компания показала убытки.

P/BV, EV/EBITDA, P/S все в норме.

С долговой нагрузкой тоже все в порядке, хоть компания и увеличились обязательства.

Про рентабельность молчу, все же компания показала убытки, поэтому их не посчитать.

Дивиденды: почти 6%

Вывод: Компания хороша на долгосрок, газовых активов у нее больше и она инвестирует в ВИЭ, что в будущем будет большой плюс.

2. TOTAL (TOT) - работает как интегрированная нефтегазовая компания по всему миру. Компания работает в четырех сегментах: разведка и добыча; интегрированный газ, возобновляемые источники энергии и электроэнергия; Нефтепереработка и химия; маркетинг и услуги. Сегмент разведки и добычи участвует в разведке и добыче нефти и природного газа примерно в 50 странах мира. Сегмент интегрированного газа, возобновляемых источников энергии и энергетики занимается производством сжиженного природного газа (СПГ), транспортировкой, торговлей и регазификацией; торговлей сжиженным нефтяным газом (СУГ), петкоком и серой, а также природным газом и электроэнергией; транспортировкой природного газа; производством электроэнергии из природного газа, ветровых, солнечных, гидроэлектрических и биогазовых источников; а также хранением энергии. Сегмент нефтепереработки и химии занимается переработкой нефтехимических продуктов, включая олефины и ароматические вещества, а также производных полимеров, таких как полиэтилен, полипропилен, полистирол и углеводородные смолы, а также конверсией биомассы и переработкой эластомеров. Она также занимается торговлей и транспортировкой сырой нефти и нефтепродуктов. Сегмент маркетинга и услуг производит и продает смазочные материалы, а также поставляет и продает нефтепродукты, включая сыпучее топливо, авиационное топливо, специальные жидкости, сжиженный газ, битум, тяжелое топливо и морские бункеры. Он управляет примерно 15 615 станциями технического обслуживания. По состоянию на 31 декабря 2019 года компания располагала 12 681 млн баррелей совокупных доказанных запасов нефти и газа. TOTAL SE имеет стратегическое партнерство с PureCycle Technologies в области переработки пластмасс. Компания была основана в 1924 году со штаб-квартирой в Париже, Франция.

Посмотрим на показатели:

Активы растущие, но в 2020 г. немного снизились.

Обязательства на таком же уровне остались, но чистый долг заметно увеличился, но в целом все в норме.

Собственный капитал снизился, как и выручка .

Чистая прибыль тоже в минусе.

Оценка стоимости чуть хуже RDS, но прям незначительно.

Долговая нагрузка тоже не особо отличается от RDS.

Рентабельность тоже почти не отличается, все же почти вся нефтянка с отрицательной выручкой.

Дивиденды: 8,94% (примерно)

Вывод: Хорошая компания на долгосрок с диверсификацией в виде нефти, газа и переходом на ВИЭ. Все показатели в норме для кризиса.

Я покупаю эти 2 компании в свой портфель и на просадках буду брать нефтянку на 50% от портфеля, потому что после кризиса нефтянку будут бычить вверх.

Не является инвестиционной рекомендацией. Просто мысли автора.