ЭНЕРГЕТИКА

(доклад)

«Устойчивость работы отрасли электроэнергетики как фактор устойчивости развития экономики России»

1. Введение

Известно, что надежное обеспечение энергоресурсами является ключевым фактором устойчивого развития всех отраслей экономики любой страны. Особенностью нашей страны, - России, является то, что топливно-энергетический комплекс служит основой, «становым хребтом» бюджета и всей экономики, на котором концентрируется политика государства в течение уже многих лет. Анализ текущего состояния и путей развития всего топливно-энергетического комплекса России – слишком обширная задача, которая не может быть освещена в рамках короткого доклада. В связи с этим, рассмотрим только вопросы развития электроэнергетики, и еще более узко - обеспечение устойчивости работы потребителей этого вида ресурсов.

Особенностью электроэнергии, как вида ресурса, является физическая невозможность сохранить ее на складе, запасти «впрок», - практически всю произведенную электроэнергию необходимо немедленно использовать, потребить. А потребить можно только ту электроэнергию, которая уже произведена, выработана. Однако следует подчеркнуть, что эти физические свойства не исключает возможного дисбаланса между производством и потреблением электроэнергии.

2. Общие сведения об отрасли электроэнергетики.

Историческое наследие бывшего СССР, вытекающее из полного огосударствления экономики и планового управления – централизованные системы электро- тепло- и газоснабжения предприятий и населения России. Основной упор в развитии страны делался на крупные энергоисточники с максимально возможной единичной мощностью энергоблоков, протяжённые сети электропередачи и тепловые сети.

С развитием рыночной экономики стало очевидным, что прежние подходы, основанные на централизованном энергоснабжении неэффективны.

Это особенно проявилось в отраслях ЖКХ, АПК, стройиндустрии, где доля мелких и средних предприятий – потребителей энергоресурсов составляет более 85%.

Вследствие целого комплекса причин возник дисбаланс на рынке энергоресурсов России и в Ростовской области в том числе.

Имеются избыточные мощности на крупных генерирующих объектах (АЭС, ГЭС, ТЭЦ, котельных и тепловых сетях), невостребованные вследствие высоких затрат на транспортировку вырабатываемой электроэнергии или тепла, и имеется неудовлетворённый спрос на малые и средние мощности непосредственно в местах их потребления.

Общие сведения о выработке электроэнергии и генерирующих мощностях в России приведены на слайдах:

(Слайд №1) Выработка электроэнергии за 2019г.

(Слайд №2) Структура генерирующих мощностей.

Обращает на себя внимание, что в России доля ТЭС составляет около 70%, в том числе угольных ТЭС – почти 37%, а также крайне незначительная доля производства электроэнергии на электростанциях, работающих на возобновляемых источниках энергии (ВИЭ) – менее 1,3%. К ним относится солнечные, ветровые, геотермальные, приливные и другие виды станций.

Следует отметить, что вследствие огромной территории страны примерно 80% производимой электроэнергии потребляется не в местах ее выработки, а на удалении в сотни и тысячи километров. Это обуславливает необходимость транспортировки электроэнергии и ее распределения по сетям. Протяженность электрических сетей России составляет около 3,2 млн. километров (100 раз обойти экватор!). При этом выделяют магистральные сети напряжением 500, 220, 110кВ (протяженность 150 тыс. км) и распределительные сети напряжением 35, 10, 6, 0,4кВ (протяженность 3,0 млн. км). Сети включают как устройства передачи электроэнергии так и устройства трансформации (понижения) напряжения до уровня необходимого потребителю (трансформаторные подстанции – более 600 тыс. единиц).

При технологическом процессе передачи неизбежны потери электроэнергии. Потери имеют существенную величину: в сетях высокого напряжения 220-110кВ они составляют 4-8%, а в сетях низкого напряжения 0,4кВ потери доходят до 25-30% от объема передачи! Но здесь необходимо разделять потери технические и коммерческие. Технические потери вызваны нагревом проводов, потерями при трансформации, электромагнитным излучением, утечками через изоляцию, погрешностями приборов учета. На них приходится около 5-6% всех потерь. Но основную долю (до 15-25% общего объема) составляют коммерческие потери: неплатежи потребителей, воровство, безучетное потребление, отклонения графиков платежей от фактического потребления, различные «разногласия» со сбытовыми компаниями.

3. Структура управления электроэнергетикой

С учетом исторического наследия СССР и последующих реформ в начале 90-х годов, структура отрасли электроэнергетики на сегодня выглядит следующим образом:

(Слайд №3) Производители, генерирующие электроэнергию – электрические сети передающие электроэнергию – сбытовые организации продающие электроэнергию – потребители. ОРЭМ и РРЭМ, НП АТС.

Специфика работы ТЭС, АЭС, ГЭС, ТЭЦ. Магистральные сети ФСК (сети от 220кВ и выше), распределительные сети МРСК (35 – 110кВ), РСК (0,4 – 6 – 10кВ). Управление ЕС – системный оператор, режимы работы (диспетчерское управление, включение, выключение энергоблоков, ремонты, режимы перетоков, использование мощности).

Оптовый рынок электроэнергии и мощности (ОРЭМ), розничный рынок (РРЭМ).

Особенностью структуры отрасли является то, что потребители оторваны от производителей и даже от сетевых организаций, несмотря на физическое, технологическое присоединение к электрическим сетям, по которым они собственно и получают электроэнергию.

В законодательстве России установлено, что одно лицо одновременно не может осуществлять деятельность по производству и по передаче электроэнергии. Кроме того, ни генерирующие компании, ни электросетевые компании не имеют права продавать электроэнергию потребителям. Это право принадлежит исключительно сбытовым компаниям. При этом населению имеет право продавать электроэнергию только Гарантирующий поставщик – как правило, наиболее крупная сбытовая компания в регионе, имеющая сеть абонентских и инженерных служб по контролю платежей, снятию показаний приборов учета. Из перечисленных правил есть исключения, на которых мы здесь останавливаться не будем.

4. Государственное регулирование и рыночные механизмы

Из представленных слайдов видно, что отрасль электроэнергетики несмотря на проведенные реформы остается не рыночной, а полностью регулируемой государством. Более того, электроэнергетика остается государственно-монополистической. Законодательная база сформирована таким образом, что она создает максимальные преференции крупным государственным компаниям и затрудняет или ограничивает работу мелких частных компаний. Некоторая доля конкуренции существует только в секторе генерации и в секторе сбыта. Сетевые компании полностью относятся к монополиям. При этом государственные или полугосударственные генерирующие компании (ОГК, ТГК, ГЭС, АЭС) имеют неограниченный доступ на рынок ОРЭМ, а доступ на рынок ОРЭМ небольших частных генерирующих компаний максимально затруднен процедурами участия в конкурсном отборе мощности (договоры КОМ) в условиях избытка мощностей полугосударственных компаний.

В сбытовом секторе фактически монопольное положение занимают частные энергосбытовые компании - Гарантирующие поставщики («ГП» - в Ростовской области – ООО «ТНС-Энерго Ростов»). Для некоторых групп промышленных потребителей существует возможность перейти от ГП на обслуживание к независимой частной энергосбытовой компании (НЭСК). Но для этого потребитель должен выполнить весьма жесткие и дорогостоящие мероприятия по оснащению системами АИИСКУЭ. Как правило, НЭСК имеет значительно меньшую сбытовую надбавку по сравнению с ГП (на 5-10 коп./кВт-ч). Причины понятны – ГП необходимо нести расходы на содержание огромного аппарата управления и абонентских служб.

Реформы в электроэнергетике были начаты, но не закончены, а в некоторых аспектах произошел отказ от рыночных механизмов в пользу государственно-монополистических.

Следует особо подчеркнуть, что законодательство о государственном регулировании электроэнергетики включает десятки федеральных законов, постановлений правительства, приказов минэнерго и ФАС, сотни региональных нормативных актов. Практически ежегодно вносятся изменения в действующие акты, причем имеются многочисленные нестыковки и даже противоречия отдельных актов между собой и другим нормам. Разобраться в этом многопластовом своде законодательства непросто. В целом можно сказать, что отрасль электроэнергетики является одной из самых зарегулированных в России. Цель реформ – создание саморегулируемой конкурентной рыночной отрасли, ориентированной на нужды страны и потребителей, - не достигнута.

Во многом это произошло из-за чрезмерного государственного вмешательства в работу отрасли, зачастую носящего формальный характер. На практике после приватизации и распада РАО ЕЭС на десятки полугосударственных компаний, действенных механизмов контроля за работой «высших менеджеров» этих компаний государство обеспечить было не в состоянии. Руководители - «высшие менеджеры», получили неограниченную бесконтрольную власть распоряжаться вверенными предприятиями, без конкуренции и соответствующего давления рынка. Эффективность такого управления крайне низка, и сводится к «выбиванию» многомиллиардных вливаний из бюджета государства или финансирования за счет потребителей путем «продавливания» через государственные органы завышенных тарифов. Имеют место откровенные злоупотребления и казнокрадство, в том числе вывод и присвоение активов компании, установлением самим себе астрономических зарплат (до 50 раз выше зарплат производственного персонала), «золотые парашюты» при увольнении и пр.

5. Тарифообразование и цены.

Установление тарифов – для генерации по результатам договоров КОМ, ДПМ, для магистральных сетевых ФСК – ФАС РФ (ФСТ), для распределительных сетевых МРСК, РСК – РСТ региона.

Затраты потребителя на энергоресурсы чрезмерно велики в связи с необходимостью компенсировать расходы не только на генерацию (выработку, добычу), но и расходы на транспортировку энергоресурсов по централизованным сетям (электрические и тепловые сети, газопроводы). При этом потери электроэнергии оплачивает потребитель, путём включения потерь в тариф на покупку соответствующего ресурса.

Например, структура цены на электроэнергию для конечного потребителя мощностью 10 МВт (цена в третьей ценовой категории, мощностью от 670кВт до 10МВт, средневзвешенная за месяц, с учетом платы за мощность) на уровне напряжения СН2 (6-10кВ) в январе 2020 года составила (по данным гарантирующего поставщика филиала ПАО «ТНС-Энерго Ростов»).

(Слайд №4) Ценообразование и тарифы.

При этом доля расходов на передачу э/э и функционирование централизованной системы электроснабжения составляет около 63% от полных расходов потребителя. Для тепловой энергии эта доля составляет до 75%.

Следует отметить, что себестоимость выработки электроэнергии и тепла на ТЭС, которые являются основными поставщиками электроэнергии на оптовом рынке ОРЭМ, не может быть ниже экономически обоснованного минимума, в котором 60 - 70% составляют затраты на топливо. Затраты на транспортировку по сетям также не могут быть радикально снижены, так как в основном они направлены на поддержание сетей в работоспособном состоянии для обеспечения надёжности и качества энергоснабжения потребителей.

Кроме того, потребителю следует учитывать, что величина расходов на покупку электроэнергии у энергетических компаний сильно зависит от того, на каком уровне напряжения выполнено присоединение к сетям. Разница в тарифах для потребителя на низком напряжении (НН) и высоком напряжении (ВН) может составлять 20–30%. Также на величину тарифа влияют и другие факторы – заявляемая мощность, ценовая категория потребителя, вид тарифа (одноставочный или двухставочный), режим работы и потребления (дневной, ночной, пиковый, полупиковый) и пр.

Примеры других тарифов (тарифное меню – Слайд №5).

Если приборы учёта расположены не на границе балансовой принадлежности сетей, или имеются присоединения других субабонентов, у потребителя – владельца сетей возникает риск несения дополнительных расходов по оплате потерь в сетях, - не только собственных потерь, но и потерь у субабонентов. При этом взимать плату за передачу электроэнергии с субабонентов владельцу сетей запрещено законодательством.

Кроме изложенных тарифных ценовых факторов следует учитывать существенные расходы потребителя на «плату за технологическое присоединение» к сетям. Их величина в Ростовской области составляет около 640 руб./кВт присоединяемой электрической мощности. Кроме того электросетевая компания в договоре и технических условиях (ТУ) может потребовать от потребителя оплаты выполнения ряда мероприятий в принадлежащих ей сетях (замена трансформатора, строительство ВЛ, установку дополнительных ячеек в ПС и пр.)

Также при присоединении на уровне напряжения ВН (110кВ) или СН1 (35кВ), ТУ могут предусматривать строительство за счёт собственных средств потребителя новой подстанции ПС110/10кВ (35/10кВ), стоимость сооружения которой для рассматриваемого примера 10 МВт составит не менее 200 млн. руб.

Практически все вышеизложенное о централизованном электроснабжении можно отнести к другим видам энергоресурсов – газу и теплу.

Более подробный анализ механизмов ценообразования не входит в задачу настоящего доклада.

6. Факторы влияющие на надежность электроснабжения.

Надежность электроснабжения потребителей является главным критерием оценки устойчивости работы отрасли. Нормативными документами в России установлены следующие категории надежности электроснабжения:

Особая группа – перерыв в энергоснабжении не допускается даже на доли секунды. Необходимо резервирование от трех независимых источников электроснабжения, оснащенных системами АВР, которые поддерживаются в режиме «горячего резерва» или параллельной работы. (Оборонные объекты, центры управления, взрывоопасные производства, DАТА-центры, серверы.)

Первая категория – перерыв электроснабжения допускается только на время переключения и автоматического ввода резервного источника (АВР) – от нескольких секунд до нескольких минут (в случае запуска дизель-генератора). Необходимо резервирование от двух независимых источников. (Производственные объекты с непрерывным процессом, метро, шахты, медицинские учреждения, системы пожарной сигнализации и охраны, лифты).

Вторая категория - перерыв электроснабжения допускается только на время ручного переключения или ввода резервного источника выездной бригадой – на практике не более двух часов. Необходимо резервирование питания от двух независимых источников. (Производственные объекты, торговые центры, насосы подкачки воды, КНС)

Третья категория – допускается перерыв электроснабжения на срок не более 24 часов подряд, и суммарно не более чем на 72 часа в год. Питание производится от одного источника. (Жилые дома, магазины, кафе)

Выше были перечислены некоторые факторы, влияющие на надежность электроснабжения – уровень напряжения, загрузка сети, мощность и режимы работы генерирующего оборудования, наличие резервных схем электроснабжения у сетевых организаций.

Однако, на надёжность электроснабжения и качество покупаемой электроэнергии влияют и другие факторы, практически не зависящие от поставщиков ресурсов.

Кроме активной мощности, которая в основном и совершает полезную работу, в электрических сетях вырабатывается и реактивная мощность. Источниками реактивной мощности являются все электродвигатели, трансформаторы, индукционные нагреватели, кабельные линии, различные обмотки, в том числе синхронные генераторы. Как правило, реактивная мощность в сети оказывает негативное воздействие, так как кроме полезной активной составляющей тока и напряжения, возникают значительные реактивные токи и напряжения, дополнительно нагружающие сеть, но не выполняющие полезной работы. Например, пусковые токи электродвигателей в 3 – 5 раз выше номинальных. Это требует увеличения мощности генераторов или увеличения потребляемой (и оплачиваемой!) мощности от сети, увеличения сечения проводов, компенсации дополнительных потерь на нагрев и пр.

Соотношение активной (S) и реактивной (Q) мощностей задаётся значением коэффициента мощности cosφ. Обычно он составляет величину от 0,5 до 0,9. (Полная мощность равна P=√(S2 + Q2))

Пример: если cosφ = 0,8, то полная мощность составит P=S/0,8 = 1,25 S, то есть на 25% больше необходимой. А реактивная мощность, как не трудно посчитать, будет составлять 0,75 от величины активной мощности Q=0,75 S.

В качестве компенсаторов реактивной мощности обычно используются синхронные генераторы, конденсаторные батареи или тиристорные регуляторы.

Например, если в советское время на каждом крупном заводе были установлены компенсаторы реактивной мощности (конденсаторные батареи), в настоящее время эти устройства либо демонтированы, либо находятся в нерабочем состоянии. Поскольку большинство электродвигателей и трансформаторов являются индуктивной нагрузкой (cosφ не более 0,5 - 0,7), в случае резкого наброса или сброса нагрузки (например, включения мощной индукционной плавильной печи) в электрической сети возникают мощные реактивные перетоки, скачки напряжения, рассинхронизация генерации, падение частоты. Компенсации реактивной мощности уделяется явно недостаточное внимание и в сетевых организациях и на предприятиях. Между тем это наиболее дешевый и эффективный путь снижения затрат на электроснабжение и улучшения качества электроэнергии.

Существенным фактором риска является невозможность обеспечить со стороны электросетевой организации питание потребителей первой категории надёжности, так как подключение даже двумя линиями от двух разных ПС формально обеспечивает первую категорию, но реально - только вторую категорию надёжности электроснабжения. Например, в случае проведения планового ремонта одной из линий и аварийного отключения питания на другой линии, объект потребителя может быть полностью обесточен на длительное время. Как правило, первую категорию надёжности потребитель вынужден обеспечивать самостоятельно, путём установки резервных дизель-генераторов и системы управления резервом АВР.

Таким образом, надежность электроснабжения носит многофакторный характер, и одним из самых существенных является наличие достаточного резерва мощности на генерирующих станциях и резервирование сетей электроснабжения.

7. Проблемы энергетики

Вопросы путей дальнейшего развития электроэнергетики являются темой острых дискуссий экспертов, в государственных структурах и научном сообществе. К сожалению, в рамках доклада мы не имеем возможности подробно осветить весь комплекс проблем энергетики.

Если говорить совсем коротко, в основном споры ведутся вокруг соотношения развития централизованной «большой» энергетики и распределенной «малой» энергетики. При этом финансирование со стороны государства направлено на поддержание централизованной «большой» энергетики, - в основном угольных и газовых ТЭС, что в свою очередь консервирует имеющиеся в стране проблемы и дисбалансы. Так, правительством до конца 2025 года на модернизацию ТЭС будет направлено 1,9 триллиона руб., правда механизм привлечения этих инвестиций пока неясен.

В «нулевые» годы прогнозы были довольно пессимистичными. Это обусловлено старением и естественным выбытием генерирующих мощностей, созданных в советское время (40-50 лет назад). На фоне увеличения потребления электроэнергии и снижения ее выработки сформировался отрицательный тренд, несколько неправильно называемый «крест Чубайса».

(Слайд №6) Прогноз соотношения потребления и выбытия мощностей.

Однако на практике эти тенденции не оправдались в «десятые» годы, и не оправдываются в настоящее время. Причиной является замедление экономического роста страны и даже стагнация экономики, когда темпы роста ВВП составляют 1,0-1,5% в год. Конечно, если бы экономика страны развивалась с темпом хотя бы 3-4% в год, как в большинстве стран мира, то в России реально к 2020 году наступил бы энергетический голод и коллапс экономики.

Вследствие замедления развития экономики страны существующая структура энергетики консервируется, и в настоящее время сохраняются избыточные мощности, прежде всего на тепловых угольных электростанциях (ТЭС). Однако наличие избыточных невостребованных энергетических мощностей является тормозом для развития других энергоисточников, прежде всего возобновляемых, использования биоресурсов и экологически чистых солнечных и ветровых технологий.

Следует отметить, что период интенсивного роста потребления энергоресурсов (прежде всего газа и нефти) практически закончился на рубеже 21-го века. Низкая конкурентоспособность российского нефтегазового сектора обостряется высокой зависимостью от импортных технологий и оборудования. Резервы сравнительно доступных континентальных запасов углеводородов исчерпаны, прирост добычи будет обеспечиваться в основном за счёт дорогих и трудноизвлекаемых ресурсов Крайнего Севера и Арктического шельфа. Несмотря на наличие огромных запасов углеводородов, по которым Россия занимает третье место в мире (газ – первое место, нефть – восьмое), с введением международных экономических санкций можно уверенно прогнозировать, что в ближайшие 10 лет дефицит энергоносителей станет критическим фактором, сдерживающим дальнейшее развитие страны.

В последние годы появились некоторые новые факторы, значительно влияющие на ситуацию в энергообеспечении. К числу таких факторов относятся:

а) Политические - усиление изоляционистских процессов, введение санкций западными странами, и как следствие стагнации - снижение конкуренции в машиностроении, стройиндустрии, производстве и переработке сельхозпродукции. Несмотря на предполагаемые протекционистские меры со стороны государства по отношению к аграрному сектору и увеличение государственной поддержки отечественных производителей, в силу имеющегося отставания в технологическом уровне, развитии инфраструктуры, отечественные производители не конкурентоспособны на мировом рынке.

б) Организационные – продолжающаяся бессистемная реформа отрасли электроэнергетики, появление новых коммерческих структур размывающих принципы ответственности за энергообеспечение потребителей и влияющих на его надёжность (генерирующие, транспортирующие, энергосбытовые компании, оптовый рынок, розничный рынок электроэнергии и т.д.). Нефтегазовая отрасль также находится в состоянии неопределённого статуса в силу зависимости от приватизационных планов руководства страны. Примером такой неэффективной «приватизации» является покупка одной государственной компанией «Роснефть» другой государственной компании «Башнефть» в 2017г. Фактически тренд развития отраслей электро- нефте- газо- энергетики на государственном уровне утерян.

в) Экономические - опережающий рост цен на все виды энергоносителей и переход в ближайшие 10 лет на мировые цены внутри страны. Прогнозируемый рост цен к 2030 году составит: электроэнергия - в 2,5 раза (до 12,5 руб. / кВт-час), газ - в 3,5 раза (до 15 400 руб. / 1000 куб. м.). Если сейчас доля энергоносителей в структуре затрат компаний, входящих в основные секторы экономики области составляет 8-20% (в зависимости от вида производства), то к 2030 году она достигнет 15-30%, что сделает бизнес малорентабельным и крайне энергозависимым, в том числе от колебаний мировых цен на энергоносители и произвола монополий.

Монополизм, непредсказуемость поведения существующих компаний, неопределённость их будущего статуса, отрицательно влияют на надёжность энергообеспечения. Постоянное ужесточение экологических требований к выбросам (в т.ч. Парижский и Киотский протоколы по выбросам парниковых газов) неизбежно приведёт к увеличению затрат энергокомпаний на экологию, и, соответственно, к росту тарифов на все виды энергоносителей, т.к. они являются основными источниками загрязнения.

Прогноз показывает, что к 2030 году, при существующих темпах роста потребления энергоресурсов в производстве кирпича, цемента, металлопрофиля, стекла, доля энергозатрат в себестоимости продукции составит 30-40%.

Дальнейшие инвестиционные возможности экономики все больше будут сдерживаться отсутствием дешёвых и доступных энергоресурсов.

Указанные факторы позволяют сделать вывод о целесообразности рассмотрения всех возможных вариантов диверсификации, в том числе перехода на производство собственных энергоресурсов.

В последние годы эти вопросы приобрели особое значение в связи со структурными изменениями в основных отраслях – потребителях ресурсов.

1. Интенсивно развивается коттеджное и малоэтажное строительство жилья в пригородной зоне или в посёлках – спутниках городов, по определению требующих автономного или децентрализованного снабжения электроэнергией и теплом с малой единичной мощностью 20-250кВт.

2. Строительством в городах крупных высотных комплексов совмещающих жилье, административно - офисные и торговые помещения в стеснённых городских условиях. Потребность в электроэнергии для таких комплексов составляет 2 – 5 МВт, при этом имеется группа потребителей первой категории надёжности (лифты, системы сигнализации, охраны, пожаротушения, дымоудаления, насосы подкачки воды и пр.), не обеспечиваемая в случае присоединения к сети.

3. Развитием небольших перерабатывающих производств АПК и малых предприятий стройиндустрии, ориентированных на местных потребителей (колбасные заводы, маслозаводы, мельницы, консервные заводы, тепличные комплексы, кирпичные заводы, заводы по выпуску п/э труб, металлоизделий, ограждений, панелей, сантехнической продукции и пр. мощностью 0,5 – 4 МВт). Как правило, такие небольшие предприятия располагаются в сельской местности или в небольших посёлках, где централизованное энергоснабжение дорого и ненадёжно.

4. Строительством тепличных комплексов, крупных комплексов в животноводстве и птицеводстве, ориентированных на сбыт продукции через крупные торговые сети, мощностью 20 – 100 МВт. Особенностью этой группы потребителей является разбросанность и большая удалённость отдельных объектов друг от друга, в связи с необходимостью обеспечить санитарно-защитные зоны. Как правило, эти комплексы сооружаются вдали от населённых пунктов, что требует строительства протяжённых сетей.

5. Созданием во многих регионах России индустриальных парков, промышленных зон, ТОЭСР, как правило, размещаемых на свободных площадках, вдали от крупных городов. Строительство централизованных инженерных сетей электро-тепло снабжения индустриальных парков сопряжено с большими затратами из местных и региональных бюджетов. Кроме того, сетью не обеспечивается требуемая надёжность и качество энергоснабжения.

Указанные факторы способствуют усилению спроса на «распределённую энергетику», прежде всего за счёт более рационального использования не возобновляемых ресурсов углеводородного сырья и ускоренным развитием ВИЭ и «зеленой» энергетики по сравнению с традиционной централизованной «большой энергетикой».

Общую тенденцию можно сформулировать следующим тезисом: производить электроэнергию в месте ее потребления.

Выработка электрической и тепловой энергии из не возобновляемых источников производится в подавляющем большинстве случаев путём сжигания органического топлива и преобразования химической и кинетической энергии продуктов сгорания в другие, требуемые виды энергии. Основным видом топлива для генерирующих устройств в настоящее время является природный газ, применяемый в газотурбинных установках (ГТУ) и газопоршневых установках (ГПУ). Если в предыдущие годы ГТУ и ГПУ использовались в основном в качестве резервных источников питания, то за последние 10 лет увеличилось число объектов, снабжаемых электроэнергией и теплом от газовых электростанций, используемых в качестве основного источника питания (пример ТРЦ «Мега-Маг» в Ростове-на-Дону).

Следует отметить, что себестоимость выработки электроэнергии на малых ТЭС (газопоршневых или газотурбинных) не превышает 2,0 – 2,6 руб./кВт-ч, при «нулевой» стоимости выработки попутной тепловой энергии. Использование технологии когенерации (электроэнергия и тепло) и тригенерации (электроэнергия, тепло, промышленный холод) позволяет обеспечить экономию до 30% средств на энергоснабжение как крупных, так и малых предприятий. При этом независимый источник энергоснабжения, при выборе правильной конфигурации, обеспечивает требуемую надёжность и качество электроэнергии и тепла.

С учётом изложенного, в последние годы имеется устойчивая тенденция к децентрализации энергоснабжения – строительству автономных блочно-модульных и крышных котельных, строительству мини-ТЭЦ работающих в режиме когенерации на промпредприятиях, На рынке страны работают десятки инжиниринговых компаний предлагающих комплексные решения в сфере энергоснабжения «под ключ». Сотни компаний – дилеров и дистрибьютеров продвигают энергетическое оборудование зарубежных фирм.

Тем не менее, большое количество предложений не обеспечивает массового применения новых энергетических технологий, которые должны были бы в случае использования резко повысить эффективность производства на малых и средних предприятиях России.

Основными Заказчиками «распределённой энергетики» являются малые и средние предприятия ЖКХ, АПК, стройиндустрии, спрос со стороны которых носит нереализуемый, скрытый характер.

Удовлетворение скрытого спроса на «распределенную энергетику» сдерживается несколькими факторами:

1. Высокие цены на предлагаемое зарубежное оборудование (600 – 1000$ за кВт мощности). На цены также влияет колебание курса рубля. Соответственно стоимость одного энергоблока когенерационной ТЭС в наиболее востребованном диапазоне мощностей 2 – 5 МВт составляет от 60 до 200 млн. руб.

2. Невозможность для малого и среднего бизнеса получить кредит или гарантии для лизинга в указанном объёме. Большинство банков требуют в обеспечение заёмных средств имущественный залог в размере 100% от суммы займа, что для малого и среднего предприятия нереально. Процентные ставки по кредитам 15 - 25% годовых также ограничивают возможности малых и средних предприятий к погашению заёмных средств, так как средняя рентабельность производства по факту составляет те же 15 - 25%.

3. Отсутствие квалифицированных кадров для эксплуатации сложного энергетического оборудования и относительно высокие затраты на подготовку персонала. Для подавляющего большинства предприятий ЖКХ, АПК, стройиндустрии энергоснабжение – непрофильный вид деятельности, сопряжённый с вынужденными затратами на лицензии, разрешения, допуски, аттестацию персонала в надзорных государственных органах.

4. Отсутствие на государственном уровне реальных финансовых механизмов по стимулированию внедрения энергосберегающих технологий и оборудования. В основном государственные программы носят декларативный характер. Стоимость энергоресурсов, как бы велика она ни была, просто включается в стоимость конечной продукции, что мотивирует бизнес к отказу от рыночных механизмов конкуренции и росту запросов на бюджетное финансирование.

5. Законодательные ограничения, в том числе в тарифной политике. В частности в электроэнергетике тарифы устанавливаются только для двух категорий потребителей «население» и «прочие», при этом «население» исключено из числа субъектов рыночных отношений в электроэнергетике. Тарифы для населения единые для всего региона и продавать электроэнергию «населению» (ТСЖ, УК, кооперативам, МУП) может только гарантирующий поставщик «Энергосбыт». Это резко ограничивает возможности сооружения автономных электростанций для многоквартирных жилых домов, оставляя нишу только для котельных. Заинтересованности в снижении затрат не способствует также тарифная политика государства «от достигнутого уровня», «затраты +».

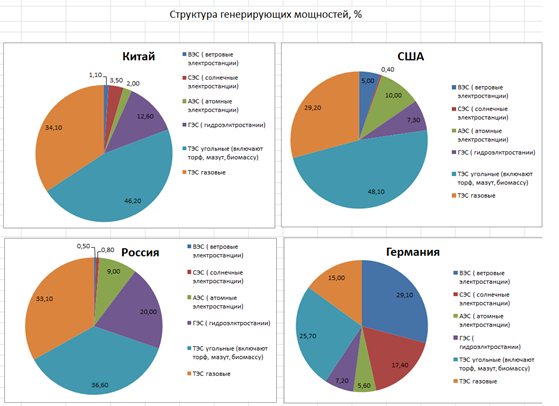

Кроме перечисленных способов улучшения использования не возобновляемых энергоресурсов (газа, нефти, угля), весьма актуальным является ускоренное развитие возобновляемых энергоисточников, доля которых в энергобалансе страны для ГЭС составляет 17%, а для СЭС и ВЭС просто ничтожна (менее 1%). По этим показателям Россия катастрофически отстает от развитых стран – Китая, США, стран Европы, Японии.

Организационно-управленческие причины отставания солнечной и ветровой энергетики нами изложены выше. Кроме того, следует отметить и объективные причины: необходимость больших территорий для размещения СЭС, неравномерность их суточной загрузки, когда пик потребления приходится в вечерние часы, а СЭС работают только днем. Есть несколько реализованных проектов по более равномерному использованию энергии СЭС, путем закачивания воды в резервуары днем и включению гидротурбин вечером. Но эффективность таких проектов низка. Благоприятные условия для использования СЭС существуют только на Юге страны: в Крыму, Астраханской области, Ростовской области, Ставропольском крае. Поэтому значительного прироста энергии СЭС ожидать не приходится.

Ветроэнергетика также имеет ряд ограничений по режимам работы, местам расположения ветряков. Кроме того, как показывает опыт Европы, существенным фактором становится акустическое загрязнение (низкочастотный шум), неблагоприятно влияющий на здоровье людей, на птиц и рыб. Тем не менее, в России за счет частных инвестиций планируется строительство уже к 2022 году 8-ми ВЭС мощностью 400МВт, в том числе в Ростовской области ветропарки в Азове, Красном Сулине, Каменске. Следует отметить, что себестоимость выработки электроэнергии ВЭС в настоящее составляет 8-10 руб./кВт-ч, без государственных преференций сроки окупаемости уходят за горизонт 20-30 лет.

Гидроэнергетика (строительство ГЭС) также имеет ограничения для дальнейшего развития в силу естественных причин. Практически все крупные реки уже используются ГЭС в качестве энергоисточников и регуляторов стока. Дальнейшее строительство новых ГЭС ограничено малым количеством мест, пригодных для размещения ГЭС. Кроме того, имеется целый ряд негативных последствий строительства ГЭС – изменение местного климата, изменение гидрологического режима подземных вод, подтопление и потери больших территорий занимаемых под водохранилища, затруднения судоходства и наконец, - исчезновение ценных промысловых пород рыбы.

Учитывая весь комплекс проблем развития ГЭС, ВЭС и СЭС в мире и в нашей стране, можно сказать, что эти виды энергоисточников не смогут стать основой для обеспечения электроэнергией в ближайшей перспективе 20 лет.

Отдельно следует сказать о перспективах атомной энергетики, играющей важную роль в энергобалансе страны (около 10% всей выработки). К сожалению, большинство АЭС были построены еще в советское время – 30-40 лет назад и выработали свой ресурс. Дальнейшая эксплуатация устаревших АЭС недопустима, кроме того, тяжелой проблемой является обезвреживание и захоронение ядерных отходов. Достаточно сказать, что хранилища ядерных отходов должны обеспечивать их безопасное хранение в течение 50-100 лет (!). Это «подарок» нашим внукам! Также аварии Чернобыльской АЭС и АЭС Фукусима показали, какие катастрофические последствия имеют техногенные аварии на АЭС. В ближайшей перспективе (до 2025 года) потребуется остановка и вывод из эксплуатации 12 из ныне действующих у нас в стране 38 энергоблоков. Строительство новых АЭС требует колоссальных инвестиций, которыми государство не располагает, а частные АЭС в условиях России – фантастика. Строительство новых энергоблоков, продление ресурса и модернизация существующих энергоблоков за счет государственных инвестиций позволит сохранить долю АЭС в энергобалансе страны после 2030 года на уровне 12-15%, но неизбежно дальнейшее снижение выработки электроэнергии и закрытие АЭС.

Следует отметить, что в ряде стран происходит свертывание атомной энергетики. Например, в Германии все АЭС полностью закрываются уже в 2022 году.

Подводя итог краткому описанию проблем энергетики можно сформулировать следующие тезисы:

- угольные ТЭЦ – это просто экологическая катастрофа. Пример Новочеркасской ГРЭС (пыль, золоотвал, выбросы до 5 000 тонн в год серной кислоты. Кривянские помидоры и Багаевкие огурцы).

- газовые ТЭЦ – неприемлемы, так как дают самые мощные выбросы парниковых газов в атмосферу, влияние которых уже сказывается в планетарном масштабе;

- АЭС – опасные и дорогостоящие объекты, имеющие долговременное негативное воздействие на природу в виде радиоактивных отходов;

- ГЭС, ВЭС и СЭС – имеют ограниченное применение и не могут служить основой энергетики будущего.

Какой же выход?

Для ответа на этот вопрос необходимо рассмотреть общие тенденции развития производства и потребления в человеческом сообществе и структурные изменения, имеющие место не только в нашей стране, но и в мире в среднесрочной перспективе.

8. Пути развития и ближайшие перспективы энергетики

В настоящее время определились глобальные факторы, коренным образом изменившие цели и подходы по формированию стратегии обеспечения общества топливно-энергетическими ресурсами. К их числу относятся:

- резкое увеличение потребления энергоресурсов всех видов, особенно в развивающихся странах (Индонезия, Нигерия, Бразилия, Аргентина, Индия), при одновременном уменьшении доли потребления углеводородного сырья (нефти и газа) в развитых странах Европы, США, Канаде, Японии.

- снижение базы по добыче не возобновляемых топливно-энергетических ресурсов (газа и нефти), необходимость вовлечения трудноизвлекаемых запасов из месторождений, расположенных в приполярных районах и на дне океана.

- изменения климата под влиянием «парникового эффекта», вызванного увеличением выбросов парниковых газов и тепловым загрязнением.

- урбанизация населения, переход к индустриальной фазе развития новых развивающихся стран и связанный с этим рост накопления отходов при одновременном сужении возможности их захоронения.

- обострение проблемы обеспечения населения продовольствием, в связи с увеличением использования части сельскохозяйственных ресурсов и земли для получения топливно-энергетических ресурсов.

Решение указанных проблем традиционными способами невозможно, более того, именно использование традиционных технологий привело к обострению ситуации, как в отдельных регионах, так и в глобальном масштабе.

Как было указано выше, сохранение ТЭС, ГЭС, развитие атомной энергетики, ветро- и солнечной энергетики не могут быть основным решением проблем, более того, они могут стать дополнительными факторами обострения экологической ситуации в глобальном масштабе.

Наиболее правильным стратегическим решением является применение замкнутых циклов использования возобновляемых ресурсов для производства энергоносителей на основе новейших достижений высоких технологий.

При этом одной из главных задач является обеспечение энергоносителями урбанистских агломераций путем использование и вовлечение в оборот отходов жизнедеятельности их населения (мусора).

В мире существуют большое число различных технологий переработки и утилизации отходов, в том числе экологически чистые замкнутые производства. Только в Европе работают свыше 2 000 заводов по переработке мусора. В настоящее время разработаны технологии по комплексной переработке отходов различных видов в энергоносители - электроэнергию и тепло, обеспечивающие в Европе около 20% потребностей больших городов за счет переработки мусора и муниципальных отходов.

Существующие экологические заводы в основном используют технологию сжигания отходов, конечными товарными продуктами таких заводов являются тепло - электроэнергия и инертные шлаки, используемые в качестве стройматериалов.

В меньшей степени применяются технологии биологического обезвреживания отходов бактериями в специальных емкостях, с выработкой биогаза. Эти технологии также требуют предварительной сортировки и не обеспечивают переработки неорганической части отходов.

Общим недостатком этих технологий является высокая стоимость переработки, что делает его нерентабельным. Львиная доля затрат на переработку отходов приходится на системы очистки и обезвреживания ядовитых газов продуктов сгорания – диоксинов, фуранов (до 5 ступеней очистки!). Продукция заводов - электроэнергия, тепло, строительные материалы, удобрения, как правило не окупает затраты по их производству. Серьезным недостатком технологии сжигания является необходимость предварительной сортировки отходов.

Пример Германии – отказ от АЭС, закрытие в 2022 году, закрытие угольных ТЭС (правильнее говорить о ТЭС на твердом топливе) в 2025 году, сокращение вдвое газовых ТЭС. Использование отходов, биоресурсов, нефтешламов и пеллет. Лидерство в переработке отходов и мусора.

Пример Великобритании – с 2015 года перевод ТЭС с угля на пеллеты, в 2019 году полное прекращение сжигания угля, а в 2025 году полное закрытие твердотопливных ТЭС. Сейчас 50% энергии вырабатывается на ВЭС и из биоресурсов, пеллет и отходов.

(Слайд №7) Фото мусоросжигательных заводов

Завод в Копенгагене, Дания. Крыша завода выполнена в виде горнолыжного склона.

Завод в Осаке (Япония)

Завод в Токио (Япония)

Завод в Трире (Германия)

Завод в центре Вены (Австрия)

Следует отметить, что в России проблемы утилизации мусора не решаются должным образом. В основном планируется строительство мусоросжигательных заводов и сортировочных станций по устаревшим технологиям.

До настоящего времени в большинстве регионов России применяется крайне опасная устаревшая технология захоронения мусора на специальных полигонах, требующих больших территорий вдали от населенных пунктов. Кроме того, такие полигоны являются источником загрязнения подземных вод и выбросов парниковых газов в течение десятков лет вследствие естественного разложения и гниения отходов. Полигоны являются болезненными общественно – политическими раздражителями (пример - полигон Шиес в Архангельской области).

Все предприятия по переработке мусора и отходов в России убыточны и нуждаются в дотациях из муниципального бюджета.

Однако рентабельность мусороперерабатывающих заводов может быть существенно повышена применением новых высоких технологий и изменением номенклатуры выпускаемой продукции.

Задача полного обезвреживания отходов была решена в России в 90-х годах прошлого века при уничтожении боевых химических отравляющих веществ на заводах военно-промышленного комплекса (ВПК), разработанные при этом конверсионные технологии позволяют не просто уничтожать отходы, а превращать их в высоколиквидную товарную продукцию.

Решение указанных задач возможно путем замены технологии сжигания отходов на технологию плазменно-химической переработки отходов в синтетические моторные топлива - бензин и дизельное топливо.

Плазменно-химическая технология не требует предварительной сортировки отходов, и может быть применена для переработки любых видов отходов. Важно отметить, что за счет протекающих химических реакций количество получаемой энергии примерно на 30% превышает затраты энергии.

Конечной товарной продукцией перерабатывающего завода является синтетические моторные топлива - бензин и дизельное топливо, электроэнергия, тепловая энергия, стройматериалы. Получение бензина и дизельного топлива, являющихся продукцией, обладающей высокой стоимостью, обеспечивает высокие экономические показатели завода на уровне лучших бизнес-проектов.

Основным отличием предлагаемой технологии от других технологий, применяемых для уничтожения (сжигания) отходов, является использование плазменно – химических процессов.

Реакция разложения отходов происходит в струе плазмы, при температуре 7 000 ºС, за время порядка 10 мсек, при таких условиях происходит взрывное разложение любых молекул на простейшие ионные и атомарные составляющие, исключающее образование вредных или ядовитых веществ (фуранов и диоксинов). Последующие процессы включают темпоральное охлаждение плазмы (закалку), фиксацию газовой смеси простейших молекулярных соединений, получение синтез газа (газовой смеси молекул СО + Н2) и каталитический синтез углеводородов.

Следует отметить, что указанные технологии синтеза не являются чем-то абсолютно новым. Еще в годы 2-й мировой войны Германия на 60% обеспечивала потребности армии за счет синтетического бензина производимого из угля по методу Фишера – Тропша.

Другие составляющие присутствующие в исходной плазме (соединения кремния, кальция, серы, алюмосиликаты, окислы металлов) выделяются в процессе очистки газа и гранулируются. По составу смесь этих соединений абсолютно инертна, и близка к естественным каменным породам типа базальта. Каменные гранулы используются в качестве щебня и в производстве тротуарной плитки.

Развитие плазменно-химической технологии позволит к 2030 году увеличить долю выработки электроэнергии и тепла из возобновляемых отходов и мусора урбанистических агломераций в Европе, Канаде и Японии до 50% от их потребности. Современные плазменно-химические технологии будут массово внедряться во всех развитых странах мира, - это несомненный тренд развития энергетики. Именно переработка мусора и отходов станет основой будущей энергетики!

Что касается России, то прогноз здесь скорее негативный. Дело в том, что исторически Россия является основным поставщиком нефти, газа как для Европы, так и для нужд собственной энергетики. Половина экономики страны так или иначе связана с добычей, транспортировкой и переработкой нефти и газа. Инерция добывающих отраслей огромна, кроме того потребности наполнения бюджета диктуют руководству страны сиюминутные решения. По сути, требуется полная структурная перестройка всей экономики страны, но перспективные разработки очень дороги и всё время откладываются. Время получения сверхдоходов от «нефтяного бума» не было использовано для структурной перестройки, а теперь, в условиях падения спроса на углеводородное топливо, источники финансирования структурных изменений сокращаются. Ясно, что через 8-10 лет Россия столкнется с серьёзными проблемами, еще более обостряющими отставание от ведущих стран мира.

9. Подводя итог.

В докладе мы коротко затронули основные вопросы развития электроэнергетики, проблемы и пути их решения. Применительно к России все изложенное выше нуждается в некоторой корректировке. Не всегда даже явный мировой тренд движения обеспечивает движение в соответствующем направлении в конкретной стране. Как правило, в силу политических или конъюнктурных причин, групповых коррупционных интересов.

Политика и экономика – это взаимосвязанные категории.

В самых общих чертах, - авторитарное или тоталитарное политическое устройство общества и государства неизбежно ведет к государственно-монополистическому устройству экономики. Также, государственно-монополистическая экономика неизбежно приводит к формированию авторитарного политического режима и государства, основанного на всевозможных ограничениях, запретах и репрессиях. Для граждан таких стран характерны пассивность, потребительское отношение и ожидание подачек от властей.

И обратная ситуация, - демократически устроенное общество неизбежно требует наличия рыночной экономики. А рыночная экономика, свободное предпринимательство неизбежно приведут к построению государства и общества, основанных на принципах личной инициативы, демократии, свобод и прав человека.

При этом невозможно однозначно сказать, - что хорошо, а что плохо. Потому что интересы одного конкретного человека и целого общества не всегда совпадают, а чаще не совпадают. Общество в целом может добиться быстрого прогресса, но за счет беспощадной эксплуатации, бесправия и принуждения своих граждан. И наоборот, стремление со стороны отдельных граждан добиться личного успеха, эгоизм, хищничество, пренебрежение интересами других людей, общественное неравенство, приведут к социальному кризису.

Здесь важна «цена вопроса», какой ценой достигается прогресс?

История знает примеры успешного развития общества и рыночной экономики, построенных на демократических принципах, позволяющие в короткие сроки добиваться прорывов в высоких технологиях – электронике, связи, компьютерах (США, Германия, Япония, Сингапур). Но есть и примеры успешной деятельности авторитарных государств и государственно-монополистической экономики, например, индустриализация в СССР, успешное создание целых высокотехнологичных отраслей (атомная и ракетная). Или государственное плановое развитие базовых отраслей промышленности в коммунистическом Китае.

Обе модели развития имеют свои плюсы и минусы, поэтому историческую оценку оставим следующим поколениям.

Володин Владимир Иванович,

эксперт – консультант Научно-Экспертного Совета по вопросам энергетики, советник государственной гражданской службы 3-го класса, кандидат технических наук