▪️NVIDIA $NVDA, когда-то считавшаяся просто производителем графики для игр, теперь является ведущей американской компанией по производству микросхем или полупроводников.

Компания описывает свой платформенный подход в своем последнем выпуске 10-K:

"NVIDIA имеет платформенную стратегию, объединяющую оборудование, системное программное обеспечение , программируемые алгоритмы, библиотеки, системы и сервисы, чтобы создать уникальную ценность для рынков, которые мы обслуживаем. Хотя потребности этих конечных рынков разнообразны, мы решаем их с помощью единой базовой архитектуры, использующей наши графические процессоры и программные стеки. Программируемая природа нашей архитектуры позволяет нам поддерживать несколько конечных рынков с оборотом в несколько миллиардов долларов с использованием одной и той же базовой технологии, используя различные программные пакеты, разработанные либо внутри компании, либо сторонними разработчиками и партнерами. Большое и постоянно растущее число разработчиков на наших платформах укрепляет нашу экосистему и увеличивает ценность нашей платформы для наших клиентов."

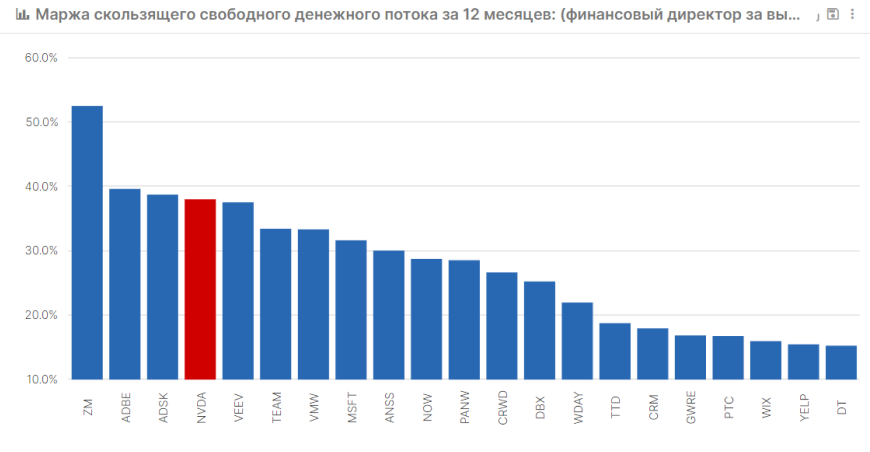

▪️Платформенный подход сотворил чудеса с финансовой моделью NVIDIA. Действительно, если бы она была классифицирована как компания-разработчик программного обеспечения, NVIDIA имела бы 4-е место по величине свободного денежного потока (FCF) в группе. Кроме того, как только маржа Zoom $ZM FCF нормализуется до своей долгосрочной тенденции (большой выигрыш в счетах / отсроченной выручке в этом году), $NVDA должна войти в топ-3 на графике ниже.

Но подождите, вы можете спросить, как может компания, производящая микросхемы, даже не имеющая собственного производства, генерировать маржу FCF, аналогичную программному обеспечению?

Это потому что $NVDA в значительной степени превратилась в софтверную компанию, как компания заявляла в течение многих лет.

▪️Дополнительное доказательство того, что программное обеспечение способствует улучшению финансовых показателей NVDA, и его конкурентоспособность можно увидеть в росте числа разработчиков и загрузок CUDA.

Переход в платформенную компанию с большим количеством инженерных ресурсов на программной стороне бизнеса, чем на оборудовании, по-видимому, существенно улучшил маржу NVIDIA FCF. Насколько прочен ров, насколько устранена цикличность в секторе микросхем и как конкуренты или клиенты реагируют на растущее влияние NVDA на центры обработки данных, еще предстоит выяснить. NVIDIA, похоже, находится в оптимальном положении для нескольких векторов роста, что должно положительно сказаться на выручке.