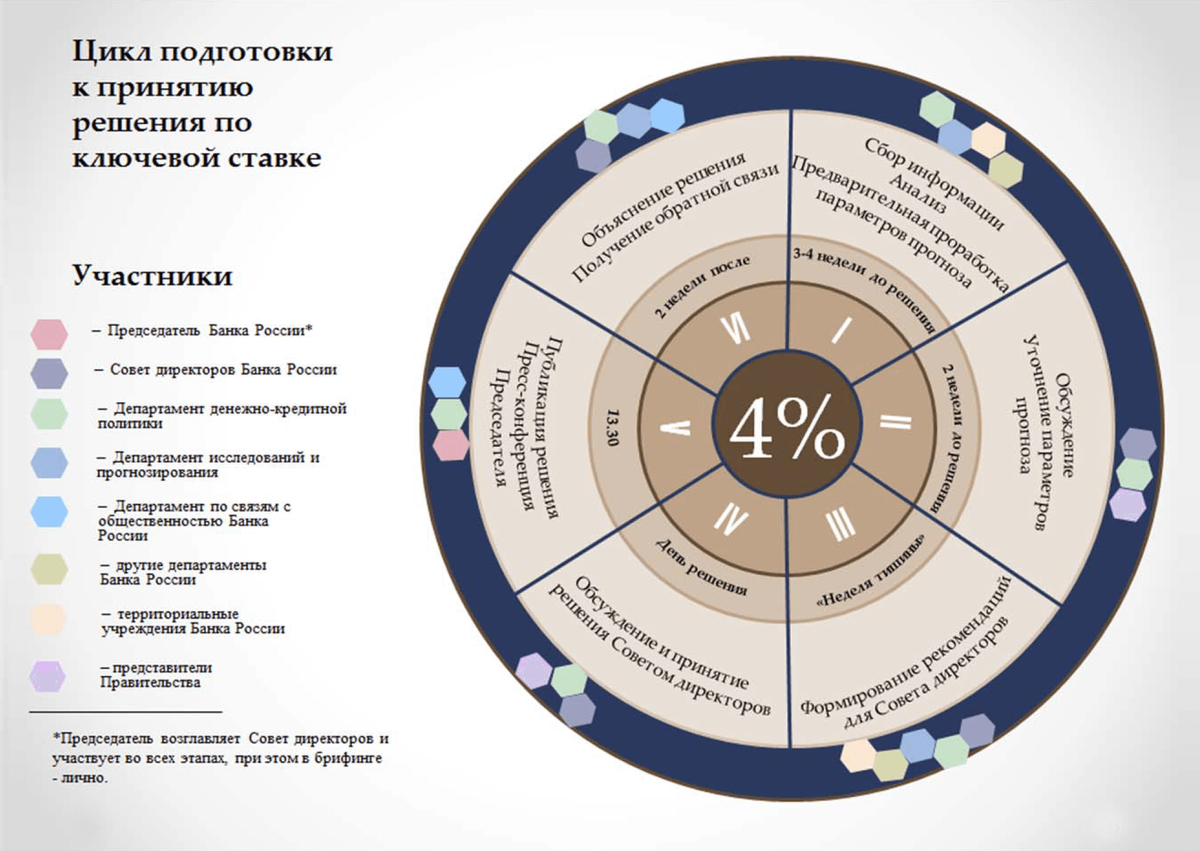

В пятницу 23 октября состоялось заседание совета директоров ЦБ, на котором было принято решение оставить ключевую ставку ( в дальнейшем – КС) неизменной, а именно – 4,25%.

А теперь давайте к сути, что это такое и с чем его едят ?

Я больше чем уверена, что каждый из вас, ваших знакомых или родственников хоть раз брал на машину, квартиру или новую бытовую технику. Так вот, ключевая ставка – это минимальный процент, под который ЦБ кредитует коммерческие банки ( то есть все банки в нашей стране). Но также, это и максимальная ставка , под которую эти же банки размещают свои средства на депозитах в ЦБ. Палка о двух концах выходит.

Это, конечно, все очень хорошо, но как это влияет на нас , спросите вы.

- Снижение КС ведет к тому, что кредиты , включая ипотеки, обходятся дешевле

- Кредиты для бизнеса также становятся выгоднее

Из этого следует, что население может покупать больше, кредиты становятся доступнее. И предпринимательство тоже растет! Сплошные плюсы, но нет…

Процент банковских вкладов уменьшается, инфляция повышается. А ведь не стоит забывать, что низкий уровень инфляции защищает наши сбережения от обесценивания, поддерживает уровень жизни и помогает планировать долгосрочные расходы.

Помимо этого КС влияет на курс национальной валюты таким образом :

Низкая КС – банки покупают валюту за рубли – появляется много рублей, курс снижается – повышается КС – банки скупают рубль обратно – рубль растет.

Влияние КС на налоги:

КС учитывают при расчете штрафов и пеней. Таким образом, если владелец недвижимости не заплатил налог до определенного времени , то ему будет начисляться пени в размере 1/300 действующей КС, а с 30-го дня – 1/150 КС.

Факторы , влияющие на изменение КС :

- рост или падение годовой инфляции

- снижение или увеличение инфляционных ожиданий людей

- изменение кредитно-денежных условий

- рост или падение темпа ВВП