Друзья, сегодня хочется поговорить с вами от такой вещи как сложный процент. Он не имеет отношения ни к чему сложному, а называется он так потому, что проценты дохода от ваших вложений начнут сами приносить вам проценты.

Одна из важнейших, наверное, стоящая на втором месте после привычки откладывать и не тратить деньги вещей - это реинвестировать ваши доходы, полученные от инвестиций обратно. Это фундаментально важно, потому что только при обратном инвестировании дохода включается механизм сложного процента.

Сложный процент или Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение.

Предположим, у вас уже накоплено 100 000 рублей. Ваш ежемесячный доход составляет 50 000 рублей. Как мы уже уяснили, 10% от дохода нужно откладывать сразу!, до того как вы успеете их потратить. Получаем - ежемесячно вы с дохода откладываете 5000 рублей. Плюс, дополнительно, вы смогли высвободить из своих ежедневных мелких и не нужных трат еще 5000 в месяц. О том как это возможно сделать я писал в одной из прошлых статей. Вот она.

Таким образом за год вы сможете отложить 120 000 рублей + 100 000 рублей у вас уже были изначально. Итого: 220 000 рублей в год. Уже неплохо, согласитесь. При том, что вы накопите их совершенно не заметно и без ущерба для жизни.

Предположим, ваши инвестиции (о которых подробнее мы поговорим чуть позже) приносят вам в среднем 12% годовых. Я не буду брать какие-то заоблачные цифры, 12% годовых - это показатель даже ниже, чем реально можно заработать. Для удобства разобьем наши инвестиции на 2 части на 100 000 рублей (на них за год вы заработаете 12 000 рублей) и часть ежемесячных отчислений в ваш фонд имени себя. Поскольку на вторую часть проценты буду начисляться не сразу на всю сумму, а каждый месяц вы будете докладывать, то процент высчитать будет немного сложнее, но я сделаю это за вас. Получается 120 000 рублей которые вы накопите в течении года откладывая по 10 000 рублей каждый месяц в итоге дадут сумму 128 000 рублей. По итогу года получаем 120 000 + 128 000 = 248 000 рублей уже за первый год! Неплохо, правда? :)

А теперь давайте посчитаем, что будет, если на протяжении 5 лет откладывать по 10 000 рублей в месяц и реинвестировать проценты, которые мы заработаем.

- Первый год мы уже посчитали, у нас будет 248 000 рублей в итоге.

- На второй год у нас будет капитал уже 410 300 рублей.

- На третий год - 579 000 рублей.

- На четвертый год - 759 000 рублей.

- И на в конце пятого года наш капитал будет равен 962 000 рублей.

Если бы вы просто откладывали по 10 000 рублей каждый месяц не инвестируя и не включая механизм сложного процента, то ваш результат был бы равен 120 000 * 5 + 100 000 = 700 000 рублей.

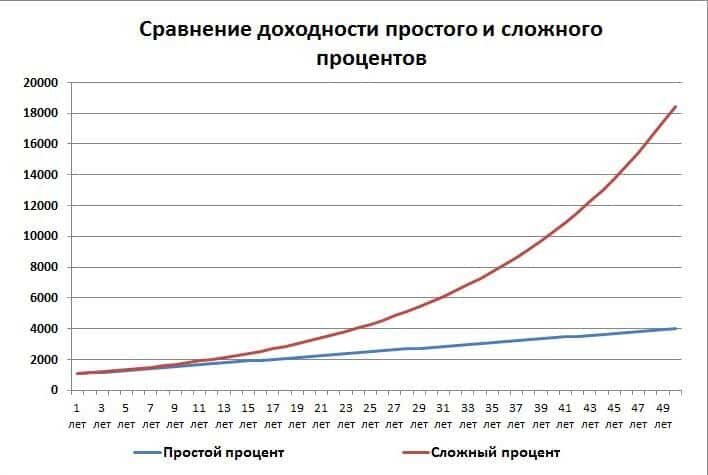

Таким образом инвестиции и реинвестирование процентов принесут вам дополнительно 262 000 рублей! На бОльших суммах и более длительном периоде времени эффект сложного процента еще более выражен.

Я достаточно на сжатом уровне объяснил механизм сложного процента, но суть, я думаю, вы уловили. Именно таким способом люди получают внушительные капиталы. Для этого нужно время, терпение и постоянство усилий. Удачи вам и все получится!