Данная статья самая сложная, но очень важная для понимания опционной торговли. Совершенно полностью осветить данный вопрос в одной статье не получится. Лучше прочитать об этом в книге Шелдона Натенберга "ОПЦИОНЫ". Нам же нужно в кратце и как можно проще.

ТЕОРИЯ

Итак, чтобы правильно оценить потенциальную доходность сделки с опционом, опционный трейдер должен проанализировать целый ряд факторов. Как минимум он должен учитывать:

1) цену базового контракта;

2) цену исполнения;

3) время до экспирации;

4) возможное направление изменения цены базового контракта;

5) предполагаемый темп изменения цены базового контракта.

В идеале хотелось бы оценивать эти факторы количественно, подставлять их значения в формулу и определять стоимость опциона. Сравнение стоимости с рыночной ценой опциона позволило бы трейдеру судить, на чем он сможет заработать: на продаже опциона или на его покупке. Это и есть основная цель определения теоретической стоимости опциона: оценить опцион исходя из условий опционного контракта, текущих рыночных условий и будущих ожиданий. Зная это, трейдер может принять обоснованное решение о том, переоценивает или недооценивает рынок опцион и достаточна ли ожидаемая теоретическая прибыль для того, чтобы выйти на рынок и совершить сделку.

Что и нужно сделать для создания модели и определения стоимости опциона:

1) предложить ряд возможных значений цены базового контракта при экспирации;

2) задать вероятность для каждого значения;

3) принять допущение безарбитражности базового рынка;

4) рассчитать на основе цен и вероятностей ожидаемый доход от опциона;

5) уменьшить ожидаемый доход на величину затрат на поддержание позиции.

Если мы все это проделаем, то получим теоретическую стоимость опциона, исходя из которой можно начинать торговлю.

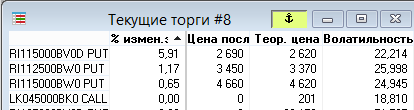

Разумеется в наш век компьютерных технологий проблема расчета теоретической стоимости опционов давно решена и мы можем увидеть ее у себя в торговых системах в графе "теоретическая цена":

На самом деле базовая модель для расчета теоретической стоимости по прежнему одна. Это формула Блэка–Шоулза. Которая рассчитывается как минимум из пяти характеристик:

1) цена исполнения;

2) время, оставшееся до экспирации;

3) текущая цена базового контракта;

4) безрисковая процентная ставка в течение срока действия опциона;

5) волатильность базового контракта.

Которые мы разберем в следующих статьях, а пока по прежнему давайте практиковаться исходя из полученных теоретических знаний.

ПРАКТИКА

В качестве примера выбираем базовый контракт на фьючерс индекса RTS:

Нам нужно определить цели снижения и вероятность движения базового актива в течение месяца. Цели снижения согласно импульса 1 находятся в районе 110000, есть вероятность достижения основной поддержки 106000. Далее высокая вероятность разворота цен и достижения отметки 117500.

Выбираем месячные опционные контракты в диапазоне 106000-117500:

Наносим для иллюстрации вероятности на график:

Начинаем подбирать опционы, исходя из теоретической стоимости (графа цена) и обращаем внимание на графу волатильность (IV%). Помним, что при росте волатильности - стоимость опционов растет, при снижении волатильности - стоимость опционов падает. Опционы вне денег дешевеют быстрее, опционы в деньгах теряют в стоимости медленнее. Итого к продаже определенно опционы пут 105000, под сомнением, но к продаже опционы колл 117500. К покупкам очевидно опционы колл 115000 и пут 112500:

Обратите внимание на графу количество в таб. 6.2. Я уже покупаю и продаю разное количество контрактов. Продажами контрактов я хочу компенсировать потери временной стоимости. А покупки у меня сделаны для того, чтобы варьировать стратегию по мере роста или падения стоимости базового актива:

Исходя из стратегии мы будем в прибыли в диапазоне базового актива 100000 - 120000 и в последствии будем максимизировать прибыль варьируя купленные опционы пут 1125000 и колл 115000. И в последующих статьях посмотрим, что произойдет с нашей стратегией дальше.

Тест к статье 6

На этом на сегодня все, всем отличного отдыха!!!

Кстати на телеграмм-канале "Фьючерсы и опционы" полностью ведутся сделки в режиме онлайн по фьючерсам и опционам, с статистикой, публикацией идей и открытых позиций по инструментам. Подписаться на него можно перейдя по выделенной ссылке в названии канала.

Полезные статьи:

Путеводитель по телеграмм-каналу "Фьючерсы и опционы"

ОПЦИОНЫ. Практическое руководство к действию. Содержание

Наши телеграмм-каналы:

Акции и облигации

Фьючерсы и опционы

Ссылка на группу тех поддержки:

Тех. поддержка

При написании статьи использованы материалы с сайтов:

http://www.option.ru/

https://www.moex.com/

https://ru.tradingview.com/