Содержание

В случае невозможности физического лица удовлетворить требования кредиторов проводятся процедуры применяемые в деле о банкротстве гражданина, согласно которым у него может взыскиваться имущество с целью последующей реализации. При этом они содержат четкую информацию о том, какое имущество может быть конфисковано, а какое остается в собственности должника, вне зависимости от внешних обстоятельств.

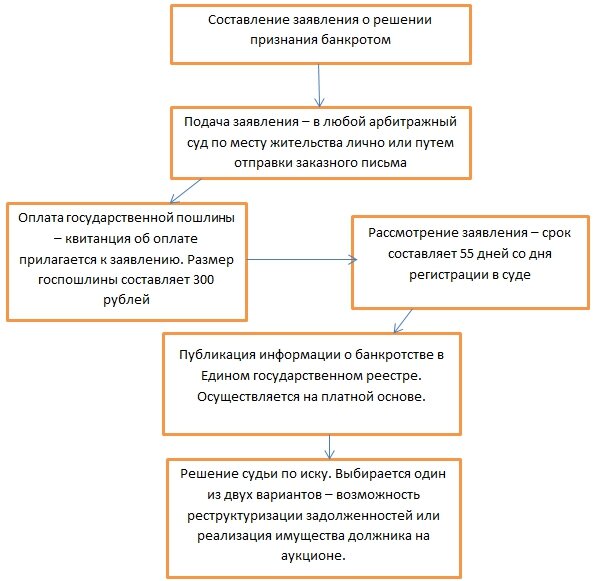

Этапы банкротства физического лица: визуальная схема, таблица

После принятия решения о последующем признании банкротом физическое лицо должно подготовить пакет документов, которые будут подаваться для рассмотрения в судебную инстанцию.

В процессе проведения процедуры банкротства должник указывает причины, которые привели к его неплатежеспособности. Также указывает сведения обо всех заимодателях, которые имеют к нему финансовые претензии, назвать точную сумму задолженностей перед ними и указать все открытые исполнительные производства.

За время рассмотрения заявления судом уточняются обстоятельства, которые привели к банкротству физического лица. При этом чаще всего суд рассматривает заявление и документы не 55, а 35-40 дней.

Этап: Реструктуризация

После признания обоснованности причин, по которым физическое лицо подало заявление о признании несостоятельным, суд вводит следующую процедуру банкротства – реструктуризацию задолженностей и назначает финансового управляющего. Этап позволяет заемщику рассчитаться с кредиторами без реализации личного имущества, ведь сроки погашения задолженностей продлеваются без начисления штрафных санкций и неустоек.

Важно помнить, что реструктуризация долга при банкротстве физического лица может быть введена только, если для этого существуют веские основания.

Требования суда к заемщику предполагают:

- наличие источника прибыли;

- отсутствие или погашение судимости за преступление в экономической сфере;

- отсутствие факта признания лица банкротом в течение предыдущих пяти лет;

- в отношении должника не должно быть открыто административное производство за нарушения;

- в течение 8-ми предыдущих лет заемщик не должен был обращаться в суд для реструктуризации задолженностей.

Если заемщик, обратившийся в суд для признания банкротом, не соответствует установленным требованиям, судья может миновать процедуру реструктуризации и перейти на следующую стадию банкротства, подразумевающую реализацию имущества должника на аукционе.

Когда и зачем вводится процедура реструктуризации долгов при банкротстве

Процедура вводится после рассмотрения судом заявления физлица, желающего признать себя финансово несостоятельным. Ее введение способствует тому, что заемщик может погасить задолженности перед кредиторами на выгодных для себя условиях.

В момент реструктуризации на основное тело кредита не начисляются проценты и штрафы. Также кредиторы обязуются продлить срок погашения задолженностей, а должник не должен реализовывать свое имущество с целью найти средства для погашения кредитов.

Сроки реструктуризации при банкротстве физических лиц

Срок процедуры не установлен на законодательном уровне, однако его можно узнать, изучив периоды, в которые должны быть проведены обязательные при реструктуризации действия. В течение 2-х месяцев с момента публикации требования кредиторов должны быть включены в Реестр. После этого в течение десяти дней должник, конкурсные кредиторы или уполномоченное лицо – финансовый управляющий, должен предоставить план реструктуризации и в течение 2-х месяцев провести первое собрание кредиторов.

В течение 14-30 дней после проведения первого собрания должно быть проведено судебное заседание, в ходе которого будет утвержден план реструктуризации задолженностей. Таким образом, при положительном решении суда срок реструктуризации составляет 3 года.

Последствия введения реструктуризации долгов

После того, как процедура официально вводится в действие, на должника распространяются ее последствия. Прекращается начисление любых финансовых неустоек, штрафных санкций, процентов и пеней по кредиту. В отношении заемщика приостанавливаются все исполнительные производства. Любые требования кредиторов подаются для рассмотрения только в арбитражный суд, который ведет дело о банкротстве.

Также на должника распространяются негативные последствия:

- невозможность осуществления сделок на сумму более 50 тысяч рублей (могут проводиться только при письменном согласии финансового управляющего);

- невозможность приобретения или продажи недвижимого и движимого имущества, акций;

- невозможность передачи имущества в качестве предмета залога;

- отсутствие возможности получения кредитов.

Также должник, в отношении которого проводится процедура реструктуризации, не может выступать в качестве поручителя для третьих лиц. Если между заемщиком и финансовым управляющим возникают споры, то они решаются путем обращения в арбитражный суд.

Финансовый управляющий в процедуре реструктуризации

Финуправляющий, который обязательно должен быть членом саморегулируемой организации, является ключевым звеном, которое связывает заемщика, заимодателей и суд. Именно он рассматривает план реструктуризации, направляемый ему должником, который должен доказать возможность рассчитаться с задолженностями в течение трех последующих лет.

В его задачи помимо рассмотрения плана реструктуризации входит:

- инициация собраний кредиторов;

- введение плана реализации имущества должника;

- заключение мирового соглашения по обоюдному решению кредиторов и заемщика.

Также финансовый управляющий, который является независимым и незаинтересованным лицом, проводит финансовый анализ состояния должника, позволяющий выявить признаки фиктивного или преднамеренного банкротства. При выявлении указанных признаков он обращается в правоохранительные органы.

Осуществляет наблюдение за деятельностью должника, контролирует исполнение им пунктов плана реструктуризации, представляет его интересы в суде.

План реструктуризации долгов

В течение 10-ти дней после публикации сведений в реестре ЕФРСБ должен быть составлен план реструктуризации задолженности и направлен на рассмотрение финансовому управляющему. График может быть составлен, как должником, так и кредиторами, так и уполномоченным ими налоговым органом.

В плане должно оговариваться, в каком порядке должник будет рассчитываться с кредитами, и какой срок это займет. При этом период не должен превышать три года.

К плану прилагаются справки:

- информация об источниках прибыли, получаемой заемщиком за последние полгода;

- перечень движимого и недвижимого имущества должника с документами, подтверждающими право собственности;

- информация об общей задолженности перед кредиторами;

- кредитная история должника.

После подготовки плана он должен быть направлен заказным письмом всем сторонам, участвующим в процессе.

Плюсы и минусы этапа реструктуризации долгов

Плюсом реструктуризации задолженностей является то, что заемщик имеет право на законных основания выплатить все кредиты, не прибегая к процедуре реализации имущества. Также выплата задолженностей происходит без начисления процентов, штрафов, неустоек, пени и прочих экономических санкций.

Минусом стоит назвать то, что физическое лицо, признанное банкротом, не может совершать масштабные финансовые операции и участвовать в сделках без согласия независимого финансового управляющего, выступать в качестве поручителя для третьих лиц.

Этап: Мировое соглашение

Еще одним инструментом является мировое соглашение при банкротстве, заключаемое по обоюдному согласию кредиторов и должника.

В процессе мирового соглашения могут быть пересмотрены основные условия погашения задолженностей:

- перерасчет процентов;

- изменение графика погашения долга;

- предоставление должнику отсрочки (кредитных каникул).

Заключение мирового соглашения в деле о банкротстве: когда возможно, необходимые документы

Процедура может быть инициирована на любой стадии рассмотрения дела о несостоятельности физического лица. Ее применение подразумевает достижение согласия между заемщиком и заимодателями, прекращает процедуру признания должника банкротом.

Документы, которые подаются на рассмотрение в суд:

- письменное заключение мирного соглашения, подписанное всеми сторонами;

- реестр требований финансового характера, которые предъявляются заимодателями по отношению к должнику;

- решение собрания заимодателей, которые должны одобрить компромиссный вариант;

- список кредиторов, которые не захотели заключать с должником мирное соглашение.

Мировое соглашение при банкротстве физлица: что включает в себя, сроки действия соглашения

Подлежит рассмотрению в судебном порядке только, если оно представляется в письменной форме. В нем должны стоять подписи заемщика и уполномоченного представителя собрания заимодателей.

В мировом соглашении должен детально прописываться порядок действия заемщика и срок действия документа. Также в нем могут указываться дополнительные условия – погашение задолженности альтернативным способом, не противоречащим законодательству, получение отступного, прощение задолженности по решению кредитора.

Срок действия соглашения напрямую связан с установленным графиком погашения задолженностей, который был утвержден на собрании кредиторов. Изменение сроков действия соглашения допустимо, но с согласия всех сторон, участвующих в процессе.

Особенности составления соглашения

На первом этапе стороны – участники процедуры, должны принять обоюдное решение о заключении соглашения. После этого они должны выработать условия действия соглашения и проработать его текст. На следующем этапе подписывается должником и представителем кредиторов и утверждается судом.

Особенностью является то, что судья не может внести правки в мировое соглашение.

Последствия заключения мирового соглашения при несостоятельности

В процессе действия мирового соглашения физическое лицо должно рассчитаться с задолженностями по установленному графику и условиям. В случае реализации оно полностью освобождается от финансовых обязательств по отношению к заимодателям.

Если утверждение соглашения было проведено судом до введения конкурсного производства в отношении должника, то физическое лицо не становится банкротом.

Если признается банкротом, то это влечет за собой последствия:

- необходимость сообщения о банкротстве потенциальному заимодателю в течение пяти лет;

- невозможность в течение пяти лет инициировать процедуру признания лица несостоятельным;

- невозможность занятия руководящих должностей сроком на три года.

Когда кредитор может оспорить мировое соглашение, и по каким основаниям

Заимодатель имеет право оспорить мировое соглашение в случае, если должник не выполняет своих финансовых обязательств, указанных в документе. Также если физическое лицо было привлечено к административной или уголовной ответственности вследствие неправомерных действий в рамках процедуры. При этом важно, чтобы судебное решение о наступлении ответственности вступило в законную силу.

Оспорить соглашение могут и по другим причинам – при предоставлении должником заведомо ложных сведений, мошенничестве, уклонения от уплаты задолженностей.

Расторжение мирового соглашения при банкротстве

Расторжение мирового соглашения может произойти только по решению суда. Основной причиной для такого решения является невозможность должника выполнять кредитные обязательства. При этом важно, чтобы сумма просроченных платежей составляла не менее четверти от общего объема задолженностей, указанных при заключении соглашения.

Инициировать расторжение документа могут заимодатели или уполномоченные ими лица. При этом в иске должны быть указаны причины для решения расторгнуть мировое соглашение в одностороннем порядке.

Этап: Объявление банкротом и реализация имущества

Заключительной стадией банкротства является реализация имущества должника. Она имеет негативные последствия для заемщика, ведь процедура реализации имущества при банкротстве физических лиц предусматривает продажу его активов на аукционе.

Когда применяется реализация имущества при банкротстве физического лица

Процедура может применяться в случае, если должник не смог выполнить финансовые обязательства перед заимодателями в процессе реструктуризации задолженностей. Также ее могут назначить, если у должника нет средств для погашения задолженностей, а потому процедура реструктуризации оказывается пустой тратой времени.

Этапы процедуры реализации имущества

Начало процедуры реализации имущества должника – официальное признание физического лица финансово несостоятельным. Главная цель стадии – распродажа имущества, находящегося в собственности у заемщика. Полученные от реализации средства распределяются между заимодателями.

Движимое и недвижимое имущество должника, а также заработная плата, которую он получает на момент признания банкротом – конкурсная масса, выставляемая на торги. Из конкурсной массы исключается имущество, которое не подлежит реализации, согласно действующему законодательству.

Опись имущества при банкротстве составляется самим должником или финуправляющим. В описи имущества гражданина указывается наличие:

- недвижимого имущества (земельный участок, дом, квартира, гараж и прочее);

- движимого имущества (легковые и грузовые автомобили, мотоциклы, сельхоз техника, водный и воздушный транспорт и прочее);

- информации о счетах банке (название банка, валюта счета, вид и дата открытия счета, остаток денежных средств на счете);

- информации об акциях (название фирмы, ее адрес, уставный капитал, количество акций);

- другие ценные бумаги (вид, эмитент, номинальная величина, количество, стоимость);

- драгоценностей, предметов искусства, наличных денег и прочее.

Скачать бланк описи имущества при банкротстве

Образец заполнения бланка описи имущества должника

Все предметы, входящие в опись, будут в дальнейшем реализованы с целью погашения долгов перед кредиторами. Если у должника нет никакого имущества, то финансовым управляющим составляется соответствующий акт. Для проверки сведений об имуществе управляющий может сделать запросы в органы государственной регистрации прав (Росреестр), ГИБДД, финансовые организации и прочие инстанции.

На следующем этапе происходит оценка имущества, которую проводит оценщик, и торги. Проводятся не позднее, чем через два месяца после составления конкурсной массы.

Следующие стадии включают расчет с кредиторами и подачу письменного отчета от лица финансового управляющего кредиторам и в суд.

Какое имущество отчуждается для продажи

Для продажи отчуждается движимое и недвижимое имущество, которое находится в собственности должника. При этом существуют виды имущества, которое не может быть выставлено на аукцион.

На какое имущество не может быть наложено взыскание при несостоятельности гражданина

Некоторые виды имущества не могут быть реализованы в интересах кредиторов.

К ним относится:

- жилое помещение, если оно является единственным пригодным для жизни должника и членов его семьи, проживающих с ним;

- земельные участки, на которых размещены помещения, являющиеся единственным жильем должника;

- одежда, обувь, остальные вещи индивидуального пользования кроме драгоценностей;

- домашний скот и строения, пастбища для его содержания – если содержится без цели реализации продукции (мясной, молочной и т.д.);

- топливо, которое используется должником и членами его семьи для отопления жилья, приготовления пищи;

- награды, призы, памятные знаки;

- транспортные средства, которыми должен пользоваться должник, получивший статус инвалида.

Срок реализации имущества при банкротстве физических лиц

Чаще всего срок составляет 6 месяцев, однако может быть уменьшен до 3-4 месяцев или увеличен до 1-2 лет.

Продается ли единственное жилье при банкротстве физ. лица

Единственное жилье заемщика не подлежит продаже. Однако если речь идет об ипотечной квартире, то на залоговое имущество может быть обращено взыскание с целью погашения задолженностей перед кредиторами.

Если у должника нет никакого имущества

Если у заемщика нет имущества, то судебные приставы подают письменные запросы в крупные федеральные и региональные банки с целью узнать об открытии счетов на его имя. Если счета открыты, то с них списываются средства в счет погашения задолженности. Также счета уходят в минус на сумму долга.

Должнику запрещается выезжать за границу. Запрет снимается после выплаты полного объема задолженностей. Также приставы могут посетить место проживания или регистрации заемщика и описать имеющееся в его собственности имущество – к примеру, бытовую технику.

Взысканию не подлежат пособия на детей, некоторые субсидии, социальные выплаты по инвалидности.

Имущество супругов при банкротстве физ лица: что будет с долей супруга, брачный договор

Если должник состоит в зарегистрированном браке, на имущество супруга или супруги может быть наложен арест. При этом взысканию будет подлежать только его доля в совместно нажитом имуществе – ½.

На начальном этапе происходит оценка имущества экспертом. Если супруги в момент заключения брака оформили брачный договор, то взысканию подлежит только то имущество, которое записано на имя должника.

Завершение процедуры реализации имущества

Процедура завершается после реализации всей конкурсной массы и удовлетворения требований кредиторов в полном объеме. При этом физическое лицо официально освобождается от финансовых обязательств перед заимодателями. После завершения процедуры в течение пяти лет гражданин должен уведомлять кредиторов о банкротстве.

Если вам понравилась и оказалась полезной статья, а также если у вас есть желание поддержать проект, вы можете сделать любое пожертвование на развитие канала. Для этого ниже укажите сумму взноса и нажмите кнопку «Отправить»