Конечно, если у вас на счетах несколько сотен тысяч долларов или до пенсии еще лет 30-40, то эта информация вам будет малополезна, но если до пенсии 10-20 лет, капиталов особых нет - статья явно будет вам полезна.

1. Не дарите денег государству

Первое, что нужно сделать, перестать отдавать свои деньги государству. Кто, как не вы сможете разумнее, бережливее и эффективнее позаботиться о ваших деньгах. Да, по факту я призываю не платить налоги и пенсионные отчисления. Легально.

Если бы я подошел к вам на улице и предложил отдавать мне каждый месяц часть своих заработанных денег, а когда вы со старитесь я вам буду по чуть-чуть возвращать. Вы согласитесь?

Во многих странах есть законная возможность сократить или полностью исключить налоговые и пенсионные отчисления, оставив эти деньги себе. В России, например, такие опции предоставляют связка ИИС со статусом самозанятого.

2. Сэкономленные деньги - заработанные деньги

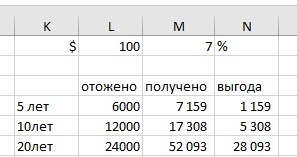

Конечно, в накоплениях и инвестициях время имеет большее значение, но даже, когда его относительно мало, не стоит пренебрегать экономией и инвестированием. Больших показателей, наврятли можно будет добиться, но даже откладываемые ежемесячно 100$, позволят вам за 10 лет накопить порядка 17000$, а за 20 лет - свыше 52000$

Переведя при выходе на пенсию 52000$ в более консервативные инструменты со средней доходностью в 5%, этой суммы хватит для надбавки к пенсии в размере 300$ с месяц на протяжении 27лет. Судя по статистике смертности, шансов, что вы проживете дольше - не велики.

И это мы всего лишь 7% среднерыночные считаем и не учитываем ни ИИС, с помощью которого можно можно намного больший процент наращивать, ни отказ от пенсионных отчислений, что увеличит размер откладываемых сумм.

3. Обратная ипотека

Если у вас есть собственное жильё, то есть ещё и обратная ипотека. Интересный инструмент, жаль только, что на данное время на территории СНГ крайне не распространен. Суть проста - вы отдаете собственную квартиру после смерти банку, а до того момента получаете ежемесячные платежи. Просто спасательный круг для тех, кому не удалось ничего скопить, а для скопивших некоторую сумму - прибавка к уже имеющейся "личной пенсии"

Можно самостоятельно сделать подобное "в ручном режиме", но с меньшими удобствами. Можно заключить договор рассрочки с частным лицом, указав в договоре все условия, а можно и просто продать жильё, деньги инвестировать, а самим жить на съёме.

Например, продав жильё за 30000$ и инвестировав их под 5%, можно обеспечить себя прибавкой к пенсии в 200$ на протяжении 20 лет. Даже если вы продали единственное жильё и жить вам предстоит на съеме, вы все-равно после расходов на съем жилья (а на пенсии вам не потребуются 5-ти комнатные апартаменты с видом на кремль) у вас останутся дополнительные деньги на жизнь.

Итог

Если немножко (а лучше основательно) разобраться, то всегда есть возможность улучшить свое материальное положение. Если начать считать деньги сейчас, не придется считать их на пенсии как большинство современных пенсионеров бСССР.

P.S. Вы сегодня делали доброе дело? Как известно, добрые дела улучшают самочувствие, настроение и в десять раз больше дают благодетелю. Поставьте лайк, напишите свое мнение, подпишитесь на канал и отправьте знакомым. Помогите нести свет знания финансовой грамотности в массы. Вам это ничего не стоит, но будет очень приятно от добра, которое вы совершили.