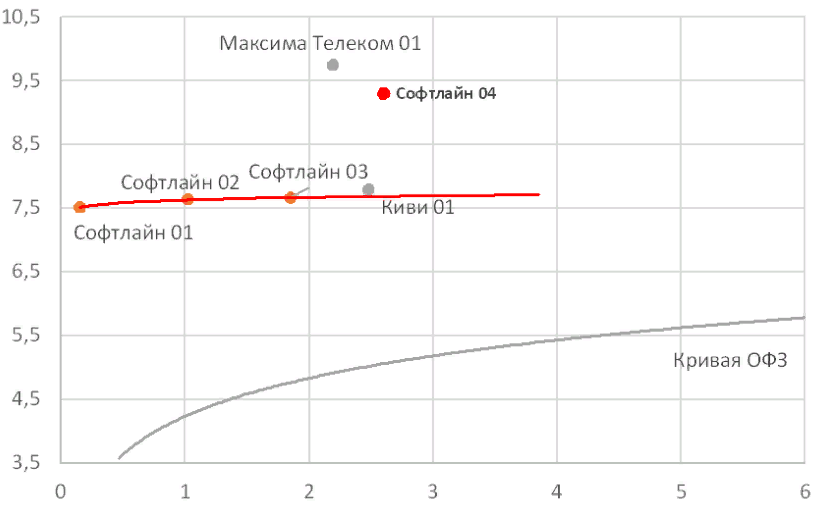

Позиционирование выпуска. Во вторник, 20 октября, состоится сбор заявок на рублевые облигации Софтлайн Трейд серии 04 объемом не менее ₽3 млрд. Ожидаемый срок обращения бумаг составит три года два месяца. Структура выпуска также предусматривает амортизацию, начиная с восьмого купонного периода. Индикатив доходности, установленный организаторами выпуска, составляет YTM 9,3-9,83%, что соответствует премии над кривой ОФЗ в 425–478 б.п. На наш взгляд, диапазон выглядит весьма привлекательно, поскольку предполагает существенную премию как к собственной кривой эмитента, так и к обращающимся аналогам из IT-сектора или сопоставимой рейтинговой группы. Справедливая доходность новых облигаций, по нашей оценке, находится в диапазоне YTM 8,3-8,5%, что предполагает премию к недавно размещенному выпуску Qiwi, рейтинг которого на две ступени выше, чем у Softline. Таким образом, участие в книге выглядит привлекательным в рамках заявленного индикатива. В случае закрытия книги даже по нижней границе диапазона, положительная ценовая переоценка может составить не менее 2,5%.

Портрет эмитента. Группа Softline специализируется на предоставлении IT-услуг, в частности, по созданию облачных сервисов (22% выручки в 2019 г.) и комплексных технологических решений (18% выручки). Помимо этого, компания занимается продажей программного и аппаратного обеспечения (60% выручки) и оказанием сопутствующих услуг. За 25 лет существования география присутствия компании охватила более чем 50 стран. Таким образом, на зарубежные рынки приходится более трети совокупных продаж. У Softline диверсифицированная база поставщиков (более 3 тыс. контрагентов), компания является одним из восьми глобальных партнеров Microsoft. Среди акционеров – инвестиционные фонды ZUBR Capital и Da Vinci Capital, а также Совкомбанк.

Ключевые факторы инвестиционной привлекательности Softline:

- продолжающийся рост рынка IT-услуг в России, в том числе за счет реализации нацпроектов и растущей цифровизации экономики под влиянием Covid-19;

- сильные рыночные позиции компании (доля рынка продаж ПО в России – 10%), диверсифицированная операционная модель, позволяющая предоставить клиентам полный список IT-услуг;

- низкая концентрация вендоров и клиентской базы;

- высокие темпы роста продаж (CAGR свыше 21%), опережающие рынок;

- обширная география присутствия;

- дополнительный источник ликвидности в виде пакета акций норвежской IT-компании Crayon (10,14%), специализирующейся на облачных технологиях и цифровизации бизнеса. Рыночная стоимость инвестиций с момента вложения в августе 2018 г. увеличилась почти в семь раз и сейчас превышает $93 млн;

- повышение операционной эффективности по мере реализации налогового маневра в российском IT-секторе.

В качестве главных недостатков кредитного профиля мы выделяем высокую долю короткого долга (примерно 80% от общей задолженности) и неполную финансовую прозрачность компании.

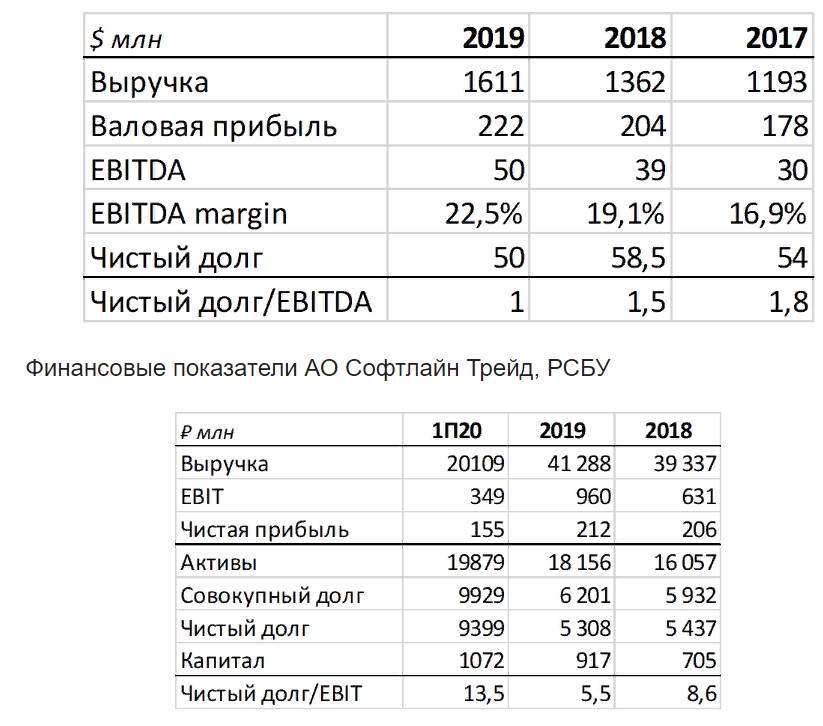

Отдельные консолидированные показатели группы Softline, МСФО

Карта рынка рублевых облигаций