JPMorgan Chase & Co. - ведущая международная финансовая компания с размером активов под управлением 2,7 триллиона долларов, производящая финансовые операции по всему миру. Фирма является лидером в области инвестиционного банкинга, финансовых услуг для потребителей и малого бизнеса, коммерческого банкинга, обработки транзакций и управления активами.

В данной статье мы взглянем на финансовые результаты компании и попробуем понять, как банк провел 3 квартал 2020 года.

Для начала послушаем, что сказал Джейми Даймон, председатель и главный исполнительный директор банка:

JPMorgan Chase заработал 9,4 млрд долларов чистой прибыли при почти 30 млрд долларов выручки и сохранил кредитные резервы на уровне 34 млрд долларов, учитывая значительную экономическую неопределенность. Корпоративный и инвестиционный банк продолжает оставаться важным двигателем развития фирмы, доходность от Markets выросла на 30%, а комиссии Global IB - на 9%. CIB и Commercial Banking продолжают привлекать и удерживать депозиты. Фирма недавно получила разрешение на открытие филиалов еще в 10 штатах, что позволит нам иметь филиалы во всех 48 штатах США.

Давайте рассмотрим финансовые показатели компании на графиках.

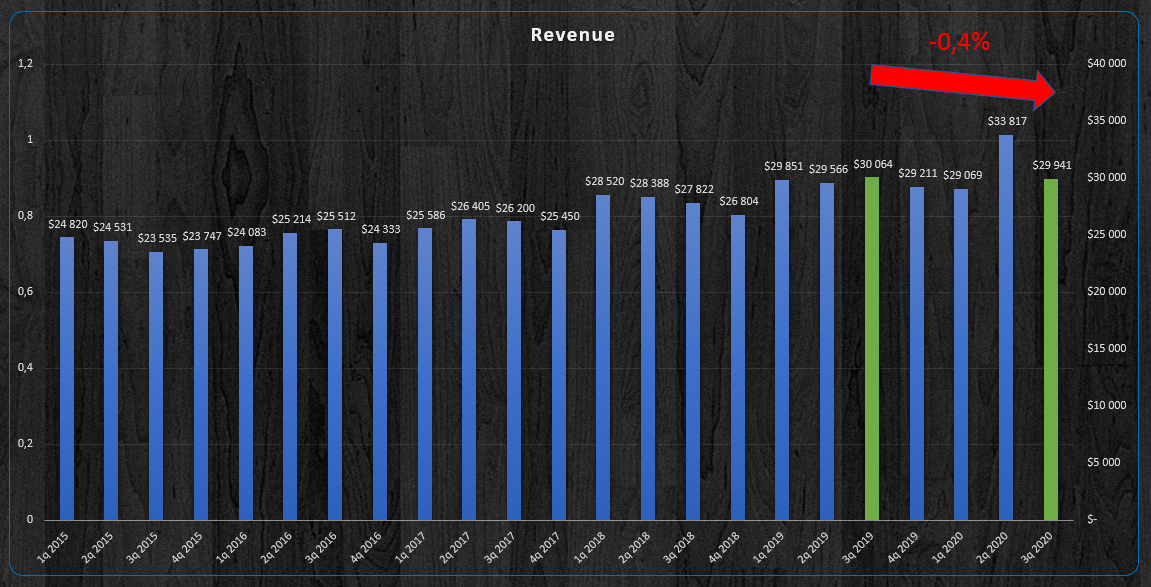

Выручка.

Выручка за 3 квартал 2020 года упала всего лишь на 0,4% по сравнению с выручкой за 3 квартал 2019 года или на 123 миллиона долларов в денежном выражении, что вполне достойный результат для кризисного года.

Чистая прибыль.

Чистая прибыль банковского учреждения неразрывно связана со статьей расходов под названием Provision for credit losses. Данная статья подразумевает отчисления под обеспечение кредитов, которые могут быть не погашены в ввиду банкротства фирмы.

Взглянем на график отчислений и на график прибыли на акцию.

Из вышепредставленных графиков видно, что до 2020 года отчисления под обеспечение кредитов были в районе 3-6% от выручки компании, тогда как в 1 и во 2 квартале 2020 года отчисления составили 29% и 31% соответственно. Понятно, что это связано с общемировым кризисом, вызванным пандемией коронавируса. Однако уже в 3 квартале 2020 года банк по статье Provisions провел всего 2% от выручки. Можно сделать предположение, что компания на текущем этапе понимает более менее перспективы в экономике на ближайшее время и считает свое финансовое положение стабильным. В результате этого мы видим более чем двукратное увеличение прибыли на акцию по сравнению с 1 и 2 кварталами 2020 года, а также рост прибыли на акцию по сравнению с 3 кварталом 2019 года на 8%.

Рентабельность капитала.

Рентабельность собственного капитала является показателем эффективности деятельности банка. Из графика видно, что пик рентабельности капитала за последние 5 лет приходится на 4 квартал 2019 года. Далее эффективность предприятия несколько снизилась и на данный момент ROE составляет 9,4%. Не самое высокое значение на историческом графике, но при этом нельзя сказать что банк неэффективен.

Стоимость бизнеса.

Теперь давайте поговорим о стоимость бизнеса. Попробуем оценить компанию через два показателя: капитал на акцию и доход на акцию.

По графику видно, что сейчас компания торгуется на 15% дороже собственного капитала, при этом если оценить исторические значения, то в 2020 году цена более справедлива, чем в предыдущие годы.

Всеми любимый коэффициент P/E равен 12,3. Среднее значение P/E за последние 5 лет равно 11,9. В целом можно сказать, что цена вполне адекватная.

Можно попробовать определить коридор цены, при которой банк будет инвестпривлекательным. Коэффициенту P/E 11,9 соответствует рыночная цена 98$, текущая цена 101$ соответствует коэф. P/E 12,3. А вот верхнюю границу цены для себя должен принять каждый инвестор сам. На историческом графике видно, что за последние 5 лет дороже всего компания торговалась в 4 квартале 2017 года с коэф. P/E 16,5, что на данный момент соответствует рыночной цене в 135,5$.

Выводы.

Банк показал хороший отчет за 3 квартал. Выручка осталась на уровне докризисных годов. Финансовой стабильности компании ничего не угрожает. Банк является одним из крупнейших в мире, в нашем портфеле эта бумага есть и мы будем и далее наращивать позицию. Так же не стоит забывать, что банк выплачивает дивиденды и текущая дивдоходность составляет 3,55% грязными, на руки получится 3,09%, что вполне неплохая доходность для американского рынка.

В дальнейшем на канале будут выходить подобные обзоры отчетов и других банков и компаний из других отраслей. Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнение автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.