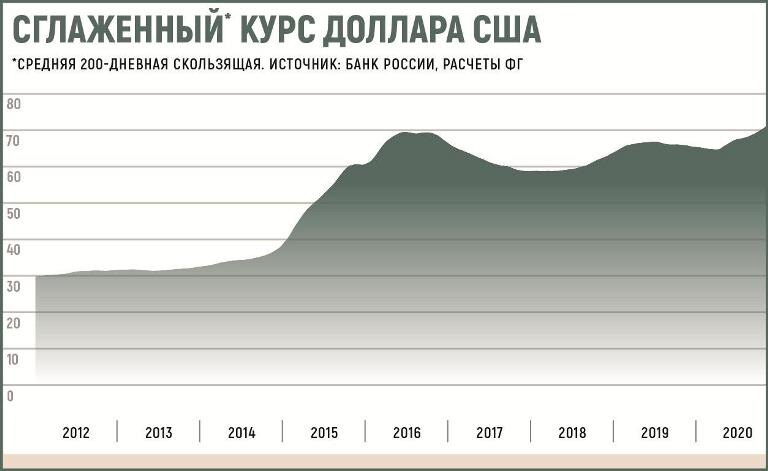

Существенное снижение курса рубля в сентябре многие эксперты и представители властей объясняют в основном политическими причинами. Между тем есть более простое, чисто экономическое объяснение происходящего, из которого следует, что тренд на ослабление рубля – не разовый эксцесс, а по меньшей мере среднесрочная тенденция.

За сентябрь официальный курс доллара к рублю вырос на 6,8%; падение сильное, хотя, безусловно, и не катастрофическое. Другое дело, что курс вплотную подобрался к психологически важной круглой отметке – 80 руб. за доллар, что сразу бросилось в глаза общественности и вызвало широкий резонанс, тем более что до этого курс рубля, оправившись от мартовского провала, выглядел довольно устойчивым. Равно как и цены на нефть, со стабильностью которых у нас традиционно связывают стабильность национальной валюты.

Поскольку тогда же, в сентябре, достиг апогея скандал вокруг отравления Навального и в очередной раз приблизилась дата президентских выборов в США, многие наблюдатели связали ослабление российской валюты именно с геополитическими факторами. «Помимо общего негативного фона, связанного с риском распространения коронавируса, на российский рынок оказывали влияние геополитические факторы», – отмечал в своем обзоре Банк России.

Вероятно, это действительно так. Хотя бы отчасти. По крайней мере рост напряженности в отношениях России с ведущими европейскими странами перешел в публичную плоскость, а заокеанская предвыборная нервозность рынков отразилась на многих emerging markets.

Вместе с тем нельзя не отметить, что ускорил свое падение и достиг своих минимумов рубль только в конце сентября, тогда как жесткие заявления канцлера Германии Ангелы Меркель относительно яда «Новичок» и другие явные признаки осложнения отношений с Европой появились в самом начале месяца; финансовые рынки, если считают проблему серьезной, с таким опозданием не реагируют. Что касается приближения американских выборов, то, во-первых, это не стало сюрпризом, а во-вторых, Россия там не настолько в повестке, чтобы рубль продемонстрировал худшую динамику из всех валют более-менее заметных EM.

С другой стороны, есть множество объективных фундаментальных факторов в пользу ослабления рубля. И было бы удивительно, если бы его курс не пошел вниз – вне всякой связи с геополитикой.

Посмотрим, что происходит на макроэкономическом уровне. Начнем с платежного баланса, точнее, с российского экспорта, в основе которого – углеводородное сырье. Поступления от которого во II квартале 2020 г. оказались на 51% ниже, чем во II квартале 2019-го. Как результат, сокращение положительного торгового баланса на 61% и уход счета текущих операций в отрицательную зону. Притока денег по инвестиционному каналу, который мог бы компенсировать этот отток валюты, у нас не наблюдается уже давно, так что подобная ситуация прямо должна провоцировать ослабление рубля.

Конечно, это данные II квартала, а в III – цены на нефть в целом восстановились. Но здесь важны не только цены, но и объемы поставок. По оценкам Минэкономразвития, в 2020 г. объем экспорта российской нефти составит 225 млн т против 269,2 млн т в 2019-м, газа – 184,5 млрд куб. м против 220,6 млрд куб. м. Этот спад частично продлится и в будущем году, когда министерство ожидает поставки за рубеж 231 млн т нефти (по газу прогноз более благоприятен). Так что этот фактор ослабления рубля вовсе не сиюминутный.

Второе важнейшее обстоятельство – снижение процентных ставок. Банк России, напомним, начал процесс резкого снижения своей ключевой ставки в конце апреля с 6% годовых и уже к середине июня опустил до 4,5% годовых, а к концу июля – до нынешних 4,25%. Видимо, такой уровень не устроил нерезидентов, даже с учетом околонулевых процентных ставок на Западе, carry trade перестал оправдывать риски. И они не просто перестали покупать российский рублевый госдолг, а стали выводить с него средства. По данным ЦБ, доля вложений нерезидентов в ОФЗ в сентябре сократилась на 2,5 п. п. и составила 26%, при этом объем их вложений снизился на 42,8 млрд руб. На рынке акций наблюдались нетто-продажи со стороны иностранных участников (83,8 млрд руб.). Это еще один канал оттока капитала, уменьшения сальдо платежного баланса.

Снижение процентных ставок ведет к ослаблению национальной валюты – как из-за оттока инвестиций, так и из-за роста инфляционных ожиданий, достаточно вспомнить, как уже больше года падает доллар относительно евро. При этом Банк России (при поддержке Минфина), похоже, проводит, как и ФРС США, политику не только качественного, но и количественного смягчения.

В сентябре Минфин на 24% перевыполнил план по размещению ОФЗ, разместив на аукционах бумаг на 833,2 млрд руб. 83% эмиссии, по данным ЦБ, выкупили системно-значимые банки (еще в июле было 57%), среди которых, как известно, превалируют государственные; портфель ОФЗ одного лишь Сбербанка за сентябрь вырос на 462 млрд руб. В октябре последовало продолжение. На первом же в этом квартале аукционе по размещению ОФЗ 7 октября Минфин привлек рекордный объем средств – почти 350 млрд руб.

Сами госбанки проблем с фондированием под покупку госбумаг, похоже, не испытывают. Во-первых, часть средств к ним немедленно возвращается по бюджетным каналам – в виде депозитов самого Минфина. Во-вторых, в больших объемах может предоставить ликвидность ЦБ в рамках запущенного этой весной механизма долгосрочного РЕПО. И наконец, солидная премия, которую предлагает Минфин на аукционах, стимулирует банки к сокращению своих вложений в облигации ЦБ. Словом, работает механизм, провоцирующий ослабление рубля.

Вместе с тем надо сказать, что монетарные власти беспокойство общества и бизнеса относительно ослабления курса рубля почувствовали и попытались купировать ситуацию. Банк России начал продавать валюту на открытом рынке с 1 октября на сумму 5,3 млрд руб. в сутки. Минфин в начале прошлой неделе анонсировал существенное расширение своей программы продажи валюты с 2,5 млрд руб. до 5,8 млрд руб. в день, а с 7 октября запустил новый режим.

Не то чтобы эти меры были революционными. Так, программа Минфина была запущена 7 апреля. Сначала он ежедневно вливал на рынок 3,5 млрд руб., в мае – июне эта сумма была в диапазоне 10,2–11,4 млрд руб., в августе – 5,7 млрд руб. и только в сентябре снизилась до 3,5 млрд руб. Программа продаж валюты ЦБ менее волатильна, но лимитирована – 185 млрд руб. до конца года.

Тем не менее участники рынка сигнал восприняли – за первую декаду октября официальный курс доллара упал на 2,2% (до отметки 77,9 руб. за доллар). Однако кардинально это проблему ослабления рубля (если, конечно, считать это проблемой) не решает. Сценарий резкого роста цен на энергоносители не просматривается, равно как и вариант существенного роста объемов поставок, особенно учитывая наличие сделки ОПЕК+ и активность наших ближневосточных и заокеанских партнеров на европейском рынке – нефтяном и газовом соответственно. Иными словами, шансов на резкий рост торгового баланса и, соответственно, образование стабильно положительного сальдо платежного баланса не особо много.

Что касается политики монетарных властей, Минфин не может длительное время поддерживать курс рубля за счет средств ФНБ. Мало того что поддержка искусственно завышенного курса сама по себе выглядит сомнительно (во второй половине 1990-х и первой половине 2010-х пробовали – каждый раз кончалось девальвацией, потому бюджетное правило и ввели), так ведомству это еще и невыгодно: слабее рубль – сильнее бюджет. Да, конечно, есть шанс роста инфляции, что неприятно гражданам, а на уровне ответственности власти – Центробанку. Но этот вариант на фоне падения доходов населения и экономического спада в среднесрочной перспективе пока не представляется особо опасным, так что серьезных причин поднимать процентные ставки и укреплять рубль у ЦБ, видимо, пока нет. Таким образом, если сентябрьский провал курса рубля действительно вызван фундаментальными причинами, а не сиюминутными, тренд на его снижение в среднесрочной перспективе возобновится.

МНЕНИЯ

Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал»

– Большую часть сентября рубль оставался под давлением усилившихся санкционных рисков и выглядел одной из худших валют развивающихся рынков. В начале октября геополитический фон для России остается по-прежнему неспокойным. Кроме того, на глобальных рынках заметно ухудшились настроения инвесторов из-за ускорения темпов распространения пандемии. В результате рубль хоть и несколько отступил от максимумов конца сентября, однако по-прежнему испытывает давление. Помимо этого, российская валюта в последние дни негативно реагировала уже не столько на глобальное ухудшение ситуации с коронавирусом, сколько на резкое обострение локальной эпидемиологической обстановки, которое грозит экономике страны возвращением жестких ограничительных мер.

В данных условиях рублю пока не помогает увеличение валютных продаж со стороны ЦБ, однако оно может стать более заметным через определенное время и удержать рубль от новых годовых минимумов, как уже было в период мартовской девальвации российской валюты. В частности, с учетом увеличения объема продаж валюты Минфином в октябре и продаж валюты в рамках сделки по Сбербанку ЦБ в ближайшее время будет продавать валюту на 8,7 млрд руб. в день, что станет максимальным ежедневным объемом, начиная с первой половины июля текущего года.

Можно предположить, что в ближайшее время геополитические риски будут сохраняться, а аппетит инвесторов на развивающихся рынках останется слабым из-за угрозы ужесточения ограничительных мер в мире. Давление на рубль в таких условиях едва ли ослабнет, и, по всей видимости, доллар и евро смогут удерживать позиции вблизи максимумов, достигнутых в конце сентября (почти 80 руб. и 93 с лишним руб. соответственно). В то же время от обновления новых пиков (их можно оценить на уровне 82 руб. по доллару – мартовский максимум и 93,7 руб. по евро – пик января 2016 г.) будет удерживать увеличение валютных продаж Банком России.

В целом обновление вышеуказанных максимумов останется возможным в случае крайне негативного сценария с темпами распространения коронавируса (и в мире, и в России) и возвратом соответствующих ограничительных мер в экономику. Однако в этом сценарии можно будет ожидать соответствующего увеличения валютных продаж ЦБ из-за снижения цены на нефть и сокращения импорта в страну, что в совокупности начнет постепенно восстанавливать позиции рубля, как это уже наблюдалось весной текущего года.

В случае же отсутствия реализации сценария с повторным локдауном в России и в мире к концу года мы ожидаем доллар на уровне 74–75 руб. и евро на уровне 88–89 руб.

Георгий Ващенко, начальник Управления торговых операций на российском фондовом рынке «Фридом Финанс»

– Наш базовый прогноз предусматривает относительную устойчивость российской валюты при отсутствии сильных внешних шоков, однако волатильность его курса вырастет. При цене на нефть вблизи 40 долл. за баррель Brent равновесный курс – приблизительно 73 руб. за долл. (около 3000 руб. за баррель).

Но не только нефть определяет стоимость российской валюты, ранее уже наблюдались значительные и длительные отклонения от средних равновесных значений. Я полагаю, что при стоимости нефти в 40 долл. за баррель курс будет определяться исходя из стоимости барреля в диапазоне 3000–3500 руб.

На курс влияют процентные ставки, инфляция и инфляционные ожидания, состояние экономики. Рост инфляционных ожиданий «программирует» ослабление рубля. А инфляционные ожидания во многом обусловлены уверенностью предпринимателей и потребителей. Падение спроса на локальном и экспортных рынках – один из предвестников роста инфляции. За прошлый месяц инфляция выросла на 0,1 п. п., до 3,7% в годовом выражении, а индекс предпринимательской уверенности снизился ниже 50% на фоне сокращения спроса. Этот фактор способствует отклонению курса вверх от «равновесного» уровня.

Процентные ставки сейчас не пользу рубля. Банк России снижал ключевую ставку в целях скорейшего восстановления экономики, чтобы население и бизнес смогли рефинансировать долги дешевле. Но вместе с тем при низкой ставке сокращается и премия доходности рублевых инструментов к долларовым, а значит, снижается их привлекательность для иностранных игроков. Нерезиденты продают рублевые облигации. Волна выводов активов фондов из развивающихся стран в сентябре стала причиной ослабления многих валют стран emerging markets, не только рубля.

А вот операции Банка России на открытом рынке оказывают относительно слабое влияние на курс. Их объем не превышает 10% от дневного, что вписывается в общую волатильность объемов. Дополнительные продажи валюты на 342 млрд руб. за месяц не способны заметно укрепить рубль. Действия экспортеров и налоговые выплаты в последнее время также не сильно помогают рублю. Зато рост денежной массы не может не оказывать давления на рынок. За 12 месяцев агрегатор денежной массы М2 вырос на 14%, по итогам года рост может достичь 18%. И это притом что ВВП за этот период сократился на 8%.

В значительной степени эта денежная масса адсорбируется в ОФЗ. При этом инвесторы сейчас предпочитают облигации с переменным купоном, привязанным к инфляции (ставке RUONIA). Это свидетельствует о том, что покупатели не верят в укрепление рубля в обозримом будущем. Инфляционные ожидания прибавляют к «равновесному курсу» 3–10%.

Геополитические факторы также важны. Печатный станок, по сути, является мотором американской экономики, а Трамп – его «главный механик». Его поражение на выборах инвесторы в США восприняли бы крайне негативно. Это вызвало бы пожар волатильности на мировых фондовых и валютных рынках. Со временем усилились бы позиции Китая и ЕС в торговых переговорах, а в США пошла бы в рост инфляция. Рост ключевой ставки в США привел бы к росту и рублевой ставки.

Я сохраняю консервативный прогноз относительно рубля. Цена на нефть до конца года, по всей видимости, будет в диапазоне 40–45 долл. из-за медленного восстановления мировой экономики. Пара «доллар – рубль» до конца года, на мой взгляд, будет в диапазоне 75–85, в декабре возможен рост к его верхней границе. Но в начале 2021 г. я не исключаю снижения курса в диапазон 75–80.

Андрей Нечаев, профессор

– К пандемическим испытаниям россиян добавилось новое – масштабная девальвация рубля. За несколько месяцев рубль обесценился по отношению к доллару и евро примерно на четверть.

Впрочем, сказать, что все россияне в равной мере пострадали от девальвации рубля, было бы неверно. «Ведь если звезды зажигают – значит это кому-нибудь нужно?» написал в 1914 г. В. Маяковский в «Послушайте». Так и у ослабления рубля есть свои ярко выраженные бенефициары. Первыми на ум приходят экспортеры. Как любит объяснять наш президент, если раньше мы получали за доллар валютной выручки 30 руб., то теперь без малого 80 руб. Учитывая, что почти 3/4 российского бюджета – это прямо или косвенно результат налогообложения сырьевого сектора, то легко вычисляется и второй выигравший – федеральный бюджет. А он сейчас очень нуждается в деньгах, чтобы финансировать антикризисные и восстановительные мероприятия. Ставший почти привычным профицит бюджета в нынешнем году сменился его катастрофическим дефицитом (по разным оценкам, до 6% ВВП). Более того, бюджет 2021 г. будет не только относительно, но и в абсолютном выражении меньше бюджета текущего.

Правда, у правительства есть заначка в виде Фонда национального благосостояния. Недавно Минфин сообщил, что, несмотря на все экономические передряги, он достиг 13 трлн. руб., или 12% ВВП. Однако тревожное ожидание новых санкций за опасные эксперименты с «Новичком» и предсказываемое неблагополучие с сырьевым экспортом в ближайшие годы (Центробанк в последнем докладе анонсировал трехлетнее «валютное голодание» страны из-за снижения экспортных доходов) заставляют правительство осторожничать и глубоко не залезать в кубышку ФНБ. Вместо расходования резервов взят курс на увеличение заимствований, дальнейшее повышение налогов (классики экономической теории переворачиваются в гробу от роста налогов в условиях кризиса) и… ту самую девальвацию рубля, автоматически увеличивающую бюджетные поступления. Именно «непротивление злу насилием» со стороны Минфина и Центробанка позволило рублю так резко ослабеть, хотя валютных резервов для сдерживания падения курса у финансовых ведомств пока более чем достаточно.

На этом список бенефициаров падения рубля, пожалуй, можно закрыть. Население (за исключением узкой прослойки получателей валютных доходов) страдает непосредственно. Доля импорта в потреблении, несмотря на контрсанкции и импортозамещение, остается высокой, а девальвация автоматически удорожает импортные товары. Более того, из-за ослабленной конкуренции в силу огосударствления экономики и высокого уровня монополизации рынков общий инфляционный эффект девальвации оказывается усиленным, поскольку отечественные производители не столько занимают нишу импортных товаров, сколько повышают свои цены вслед за импортными. Здесь есть и объективные причины. Многие российские производители перешли на активное использование импортного оборудования, комплектующих и полуфабрикатов.

Обесценение рубля поставило точку (надеемся, временно) на технологическом перевооружении несырьевых секторов на базе современного импортного оборудования. Ситуацию усугубило закрытие доступа к дешевым деньгам на западных рынках капитала из-за уже существующих санкций и увеличившихся политических рисков.

Неясные перспективы мировой экономики в свете второй волны пандемии, неблагоприятная конъюнктура на рынке сырья и иные причины сжатия российского экспорта делают перспективы рубля туманными, но это уже тема других записок.