Ипотечный кредит стал крайне популярным, всему виной сниженные ставки ввиду неутешительного состояния экономики и многие решили увеличить количество собственных квадратных метров.

Если вы в их числе, то вот несколько по сути банальных вещей, которые помогут сэкономить дополнительные рубли в этом нелегком деле.

1. Выбор банка

Первое что нужно сделать – это получить 3-5 решений от разных банков. Не стоит переусердствовать с заявками, т.к. все заявки отображаются в национальном бюро кредитных историй, и когда банки видят большое количество обращений, это считается негативом.

Если вы покупаете вторичное жилье, подайте заявки сами, это делается быстро через сайты банков и занимает небольшое количество времени, банки сильно постарались чтобы это было легко и понятно. Если агентство предлагает Вам услугу по подаче заявок, которая, как правило, стоит около 20 тр. (для Москвы) не соглашайтесь, никаких плюсов от этого вы не получите, только потеряете деньги. Если вы обратились к застройщику, за Вас сделают это абсолютно бесплатно.

Когда все решения у вас на руках, осталось сделать выбор, вот критерии по которым делаю выбор я:

- банк с самой дешевой ставкой (Как правило это будет Ваш зарплатный проект),

- банк предоставивший максимальный срок,

- банк позволяющий удобно делать досрочные погашения,

- банк с которым удобно взаимодействовать (легкий доступ к банкоматам/офисам, удобное и понятное мобильное приложение и тд.).

Цель — оформить ипотеку с максимально низким ежемесячным платежом, если он получился меньше, чем вы планировали это отлично. Увидели переплату на графике и испугались? Не стоит, просто читайте п.3 и поймете, как правильно ее погашать.

2. Выбор страховой компании.

В каждой ипотеке должны быть несколько страховок. Это страхование жизни, которая не является обязательной, но делает ипотеку дешевле на 1% и это выгодно. Вторая это страхование объекта, является обязательным.

Как правило, агенты предлагают страховые компании, которые выгодны им, либо из-за планов продаж, либо из-за комиссии, либо еще по каким-то своим соображениям. Так, мне предлагали в Альфа-Банке оформить страховку под 1% от суммы кредита, это очень дорого.

Помните, в каждом банке есть список аккредитованных страховых компаний, и вы имеете право выбрать любую из них. В “альфе” например, список можно посмотреть тут: https://alfabank.ru/f/3/get-money/mortgage/m-service/insurance_companies.pdf

Или его можно попросить у Вашего ипотечного менеджера.

Единственный критерий выбора страховой компании – стоимость. Чем дешевле, тем лучше.

3. Эффективное погашение ипотеки.

Теперь, когда мы добились максимально низкого для нашей ипотеки платежа, нам нужно погашать ее быстрее чем в графике, чтобы не получить переплаты, которая там указана.

Очень часто мои знакомые говорят, что в ипотечном кредите сначала выплачиваются проценты, а потом основной долг, но это не так.

Процентов в вашем ежемесячном платеже ровно столько, сколько стоят деньги в текущем месяце.

Пример:

Задолженность 1 млн. руб. под 8% годовых.

Стоимость этого миллиона за месяц будет рассчитана по формуле:

8% / 366 дн. * 30 дн. * 1 млн. руб. /100 = 6557 руб.

Можно перепроверить тут: https://www.vbr.ru/banki/kredity/calculator/b4a1d365-1397-4189-afba-1f398da91c0a/#Summary или на другом любом калькуляторе. Как видите стоимость не зависит от срока, только от остатка вашей задолженности и процентной ставки.

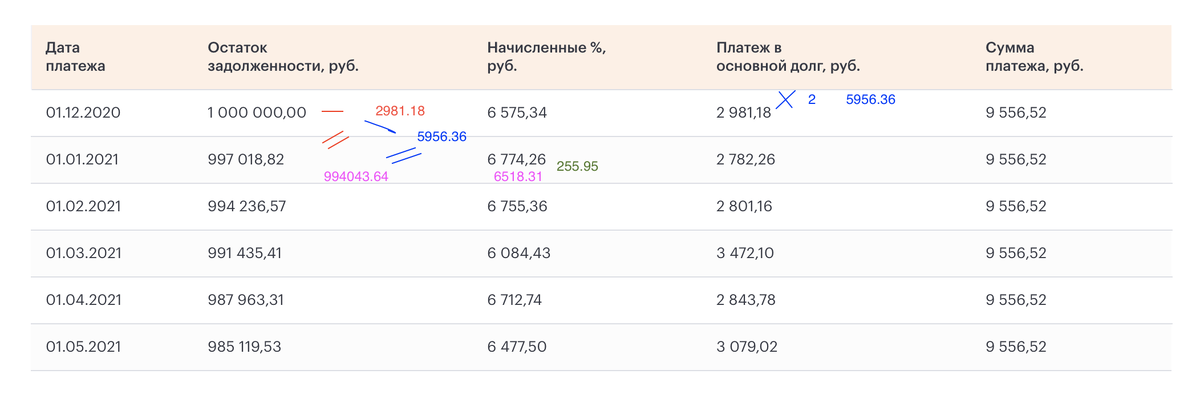

Как погасить кредит в два или в три раза быстрее? Многие считают, что для этого нужно делать сразу два или три платежа, но давайте посмотрим подробнее на график платежей.

«Начисленные %» это стоимость денег, которая была рассчитана в примере, главное что нужно понять, эта величина не зависит от того сколько вы выплатите по ипотеке в текущем месяце, а значит, чтобы увеличить скорость погашения ипотеки в двое, нужно удвоить лишь «Платеж в основной долг», а это плюсом 2981,18 и вообще любая сумма выплаченная сверху «суммы платежа» пойдет в погашение основного долга, будь то три, пять или десять тысяч рублей.

Итого добавив к платежу 9556,52 еще 2981,18, мы погасим долг на 5956,36, и сумма процентов в следующий месяц будет рассчитана исходя из долга 994043,64 и составит 6518,31 руб., что на 255.95 руб. меньше, чем изначально было в графике, так же будут пересчитаны все последующие платежи.

А теперь самое интересное: 255.95 руб. * 180 мес. = 46071 руб.

Итого сделав досрочное погашение в первый месяц на 3 тысячи рублей вы сэкономили 46 тысяч из 720 рассчитанных изначально по этому кредиту на 15 лет.

Как видите даже небольшие суммы досрочных погашений дают большой профит, главное делать их каждый месяц, и тогда сложный процент будет работать на вас.

Для чего нужен был наименьший ежемесячный платеж?

Ипотека – это развлечение не на год и не на два, никто не знает, что нас ждет впереди поэтому чтобы кредит был максимально комфортным, нужно, чтобы он был не в тягость клиенту, а если платеж кажется маленьким, всегда можно сделать досрочное погашение.

Спасибо что дочитали до конца и поставили «лайк»

Оставляйте свое мнение о статье в комментариях.