Привет, меня зовут Варвара Веденеева. Я основатель издательства Периодика и конструктора чеклистов 365done.ru. В инстаграме я веду популярный блог об осознанной жизни. Полтора года назад я открыла брокерский счёт, потому что считаю, что взрослые люди должны быть финансово независимыми, в том числе девушки. В детстве я часто слышала, что за деньги в семье отвечает мужчина. Но, по-моему, это нелепый гендерный стереотип. Тем более мои инвестиции уже принесли мне 33%. В этой статье я подробно расскажу, что я для этого делала.

Почему открыла и почему в Тинькофф

В январе 2019 года я зашла в демократичный автосалон, увидела новый ценник на KIA и Hyundai — под 2 млн рублей — и поняла, что мои сбережения быстро обесцениваются. После этого я решила пройти курс моей подруги Насти Веселко «Девушка с деньгами», где она очень понятно рассказывает о сложном проценте, инфляции, депозитах, кредитах и других вариантах грамотного использования денег.

Во время курса я открыла брокерский счет в Тинькофф Инвестициях. Выбрала Тинькофф, потому что уже пользовалась банковским приложением, — и не прогадала. В обоих приложениях мне нравятся:

- интуитивно понятный интерфейс (когда заходишь и сразу понимаешь, куда нужно нажимать для любых действий);

- оперативная поддержка в чате по любым вопросам (работает быстрее, чем звонки);

- база знаний (чат-бот в поддержке сразу присылает ссылки на нужные материалы, например, недавно я искала про правила уплаты налогов с доходов и бот сразу дал ссылки на инструкции);

- переводы по номеру телефона (высвечиваются сразу все карты пользователя во всех банках. В некоторых других банках такого, например, нет);

- медиа внутри приложения (в Тинькофф Инвестициях): подборки акций, обзоры, тренды, полезные материалы в новостной ленте и пр.

Если резюмировать, то за почти два года использования Тинькофф Инвестиций я ими супердовольна.

Цель, которую я себе ставила

Я шла от противного: не хочу, чтобы мои сбережения обесценивались из-за инфляции и валютных колебаний. Если есть инструменты, дающие стабильную доходность — покажите мне их.

Также я хотела сформировать полезные финансовые привычки: до этого я копила несистемно, что-то откладывала, иногда покупала валюту наличными или в банке, что-то тратила на поездки или покупки. Это происходило, потому что мои сбережения лежали на сейфовом счете и я их видела. Наличные (доллары или евро) я могла взять в поездку. В общем, у меня вроде как были накопления, но я никогда не знала, сколько и где.

Мне хотелось, чтобы капитал был припаркован в месте, куда не дотянется моя рука в два клика ))) Технически это, конечно, те же два клика. Но не психологически: я не вижу этих денег, а значит, не рассчитываю на них в своих тратах.

В итоге моя долгосрочная цель звучала так — сформировать привычки системного накопления, чтобы нарастить капитал, пассивным доходом с которого можно что-то делать приятное (оплачивать учебу, аренду, ипотеку, жизнь).

С чего я начинала

На курсе «Девушка с деньгами» я подтвердила свой профиль инвестора:

- риску я предпочту стабильность и предсказуемость в деньгах;

- я не хочу тратить время и читать обзоры в Telegram и YouTube, читать прессу, изучать отчетности компаний;

- я не хочу слишком часто заходить в приложение и тревожиться за свои сбережения;

- меня устраивает длительный период инвестирования (от 5 лет и больше).

Поэтому и приложение Тинькофф Инвестиции (где был тест «Какой ты инвестор»), и здравый смысл подвели меня сначала к фондам (ETF) и облигациям (ОФЗ). Из последни я выбрала ОФЗ «Легенда». Они до сих пор живут своей жизнью: мне начисляют дивиденды, возвращают займ, брокер сам удерживает подоходный налог (удобно).

ITI Funds с марта 2019 года показали хорошую доходность, и я докупала их в портфель (видно точками на графике). Общий рост составил 30%.

Как я распределяла деньги потом

Я выбрала такую стратегию: каждый месяц с доходов брать фиксированную сумму

(50 000 руб.) и покупать на нее бумаги в следующих пропорциях:

- 40% валюту или золото (я или делю сумму пополам, или покупаю в один месяц одно, в другой второе);

- 40% фонды или ОФЗ;

- 20% акции (для ознакомления).

Кроме зарплаты, у меня иногда бывают гонорары (роялти от издательства, выступления и лекции, спецпроекты с брендами и т.п.). Этот непрогнозируемый доход я делила пополам: 50% в накопления, 50% трачу на свои сумасшедшие желания (сумки, яхты, цыгане, ну вы поняли)))

Выводы спустя почти два года

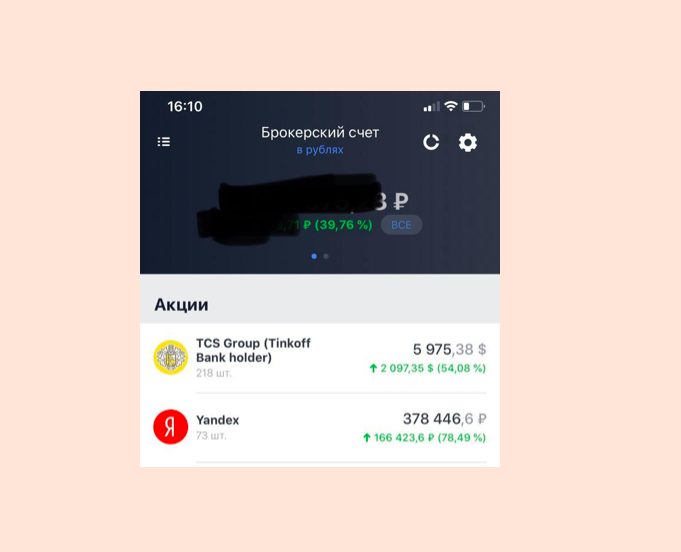

Шок (для меня), но мне удалось накопить деньги! У меня не было соблазна их тратить — они так хорошо и красиво лежат на счете и растут. Мне удалось выработать привычку с каждой зарплаты, с каждого прихода заводить деньги на брокерский счет. Эксперименты с акциями были разными: что-то я купила супер удачно (Яндекс и Тинькофф), а что-то взяла на пике и потом просела на падении (мой неудачный тайминг покупки с НЛМК).

Тут вывод такой: не знаешь — не делай. Поэтому, если вдруг мне очень хочется акций, я сяду и буду читать аналитику. Или мой «ленивый метод»: расспрашивать тех, кто занимается инвестициями дольше и знает больше. Кстати, таких людей оказалось довольно много и часть их советов (что покупать, а что держать) были просто супер!

ОФЗ надежно, но немного скучно для меня, нет ощущения, что владеешь чем-то ценным (опять же, тут какой-то психологический момент). ETF и фонды как инструмент мне очень нравятся: в них уже подобраны разные акции крупных компаний, это готовый сбалансированный портфель.

За 2020 год было три пика: около НГ, потом с началом пандемии и дальше с ростом курса. Наверное еще будет что-то (в мире постоянно происходит столько событий, влияющих на фондовый рынок! Теперь я понимаю, почему люди из финсектора читают газеты и постоянно смотрят на экраны котировок)))

Общий вывод

- я не жалею, что начала инвестировать и разбираться в этом;

- я делаю это в комфортном мне темпе, без давления и гонки;

- я думаю, что лучше освоить эти инструменты сейчас, чем позже.

Иметь сбережения, думать о будущем, рассчитывать на свои силы, не обременять родственников дополнительными расходами в случае чего или самому иметь подушку для помощи, разговаривать об этом в семье — важно.

Если тоже хотите погрузиться в мир инвестиций, то у Тинькофф есть отличное предложение именно для новичков:

- Вы открываете брокерский счет по этой ссылке (если карта Тинькофф уже есть, счет откроют почти мгновенно. Если нет — придётся завести, это займет примерно один день);

- Тратите первые 5000 рублей на акции — получаете 1000 рублей обратно на брокерский счёт, хорошая возможность для старта.