В школе нас учили всему. Спустя четверть века я помню, и гомологический ряд метана, и что такое парсек, и даже чему он равен. Много бесполезных знаний давали нам в школе, а вот тому, с чем мы будем иметь дело каждый день, тому, что может полностью изменить нашу жизнь, не обучали.

У школы задачи просты - выдрессировать из человека "достойного члена общества", такие дисциплины как "логика", "риторика" и уж тем-более "финансовая грамотность" рабам молодым гражданам лучше не преподавать, а то сплошные проблемы от слишком грамотной молодежи.

Капитализм, которого мы не знали

Что мы помним из "самой лучшей системы образования"?

- самая бесчеловечная экономическая система

- богатые эксплуатируют бедных и богатеют

- бедные становятся только беднее с каждым годом

Что-то в этом духе, не так ли? Только забывали упомянуть про социальные лифты, про внутренние механизмы этой экономической системы. Ведь так никто не пояснил, почему большинство стран предпочитает именно эту экономическую модель, лишь говорили, что это современное рабство.

В 90-е мы дружно сели играть в покер держа в руках шахматы. Кто первым сориентировался - забрал банк.

В итоге, при развале СССР мы и наши родители влетели в капитализм, категорически не понимая его механизмы. Да что тогда, по сей день многие ни черта не понимают в том, что такое деньги и что с ними делать.

Что нужно знать о капитале

Леший с ними - логикой, риторикой, полемикой, штуки крайне полезные, да я не про них. Вся советская идеология стояла трудах Маркса, но вряд-ли среди ваших знакомых страдальцев по СССР найдется хоть один, кто действительно прочитал Капитал и понял.

Все увеличение богатства, происходящее от соединенного труда массы рабочих или улучшений в производстве, достается классу капиталистов, и рабочие, трудясь из поколения в поколение, остаются такими же неимущими пролетариями.

(В.И.Ленин)

В принципе, в вышеприведенной цитате уже пояснена суть капитализма, только однобоко, чтоб показать зло-злобное. В центре внимания капитал. Он необходим, и в индустриальном, и в постиндустриальном обществе. Он сам воспроизводит себя без фактически без вмешательства.

Уже давно каждый может накопить собственный капитал, стать совладельцем "заводов, газет, пароходов" и получать с этого прибыль. Как это счастье работает, - читайте ниже.

Где брать деньги

Это тема отдельного большого разбора. Даже не одной, а целой пачки статей. Если коротко, то можно:

- начать вести учет своих денег

- оптимизировать свои расходы

- избавиться от ненужного барахла, продав его

- пересмотреть свои привычки в плане расходов

- искать дополнительные источники дохода

- сконцентрироваться на карьере или сменить работодателя

Это далеко не все способы добыть "лишнюю копеечку", но все подробно будет описано в дальнейших публикациях

— Чтобы продать что-нибудь ненужное, — сердится кот, — надо сначала купить что-нибудь ненужное. А у нас денег нет. — Тут он на пса посмотрел и говорит: — А давай, Шарик, мы тебя продадим.

(м/ф "Трое из Простоквашино")

Старый добрый сложный процент

Тут начинается магия. Немножко скучновато и чуть заумно, но мы тут и не развлекаемся - серьезный вопрос обсуждаем.

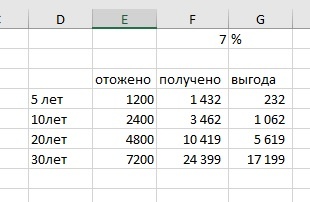

Если в месяц откладывать по 20$, то вкладывая их под довольно умеренные 7% (не рассматриваю дополнительную выгоду от русского ИИСа, там все волшебнее, но не все читатели резиденты России, я, например, нет) в консервативные инструменты, можно за 10 лет получить сумму в 3462$ из которых 1062 будут накопленными процентами.

Фокус в том, что время - ключевой фактор и имея мало денег, но много времени можно добиться просто фантастических результатов и это я вам ниже докажу.

Если продолжить еще 10 лет, то за 20 лет сумма не удвоится, а утроится и на выходе вы получите уже 10419$, из которых более половины - набежавшие проценты. Если 30 лет, то отложенная сумма возрастает более чем в четыре раза и на 7200 отложенных получаете из воздуха 17199 $ - уже в 2,5 раза больше, чем отложено...

А если вдруг вы начали откладывать по 20$ в 20 лет, то за 40 лет(к 60 годам) затратив всего 9600 - вы получите почти 52500$, то есть почти 43000 вы получаете из неоткуда, благодаря своей благоразумности.

Если откладывать не такие мизерные суммы, а всего-то по 50$, то результаты получатся гораздо интереснее

За 40 лет, откладывая по 50$ вы затратите 24000, а свыше 107000 получите наградой за разум и терпение. То есть, начиная откладывать смолоду к пенсии можно накопить немногим больше 131000$.

Свыше 131000 $! Неплохое выходное пособие?

Если вдруг, у вас есть вопросы и свое мнение - напишите в комментариях, я с удовольствием прочту и отвечу. Посмотрите другие посты на канале, наверняка я уже развернул более подробно тему, которая вам интересна.

Что нам дают такие деньги?

Конечно, каждый сам себе неплохо справится с тратой денег, было бы что тратить, но для иллюстрации я покажу пару вариантов. Деньги для простоты мы так-же оставим в долларах, так как постсоветские обезьяньи фантики не внушают доверия. )

Итак, исходные данные: 131000 $ и ставка инвестиций 4%. Почему 4%? Мы уже начинаем тратить и деньги должны быть максимально защищены от рыночных просадок.

- можно себе на жизнь брать всего 435$ в месяц не тратя основной капитал

- можно купить жильё за 31000 и тогда, не тратя капитал иметь в месяц 333$

- Наконец можно промотать все в ноль за 25 лет, тратя в среднем по 700$ в месяц

На мой взгляд, не плохая прибавка к подачкам от государства.

Спасибо, Вам, что прочитали до конца. В следующих статьях, я раскрою более детально положение нашего поколения. Поколения, у которых до пенсии осталось не так уж и много.

P.S. Вы сегодня делали доброе дело? Как известно, добрые дела улучшают самочувствие, настроение и в десять раз больше дают благодетелю. Поставьте лайк, напишите свое мнение, подпишитесь на канал и отправьте знакомым. Помогите нести свет знания финансовой грамотности в массы. Вам это ничего не стоит, но будет очень приятно от добра, которое вы совершили.