Продолжаем рассматривать результаты представителей сектора электрогенерации с компанией «ТГК-1». Ранее бумаги данного эмитента нами неоднократно выделялись как перспективная инвестиционная идея. Сегодня обновим наш взгляд с учетом произошедших изменений в финансовых и операционных показателях.

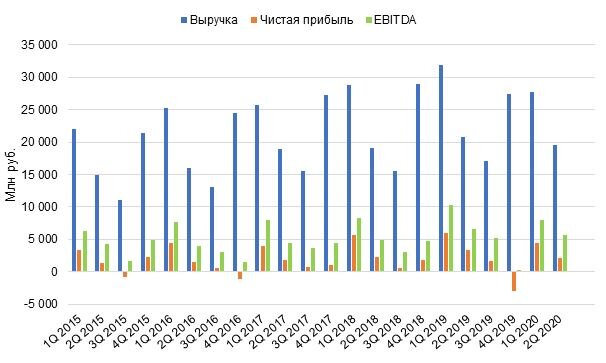

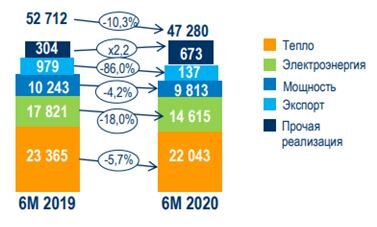

Сектор электрогенерации по понятным причинам не является бенефициаром развития пандемии в мире и введения ограничительных мер. Финансовые результаты «ТГК-1» ожидаемо оказались негативными, однако снижение, учитывая резких характер происходящих событий, можно назвать сравнительно умеренным. Выручка за полугодие снизилась на 10,3%. Показатель EBITDA потерял 19%. Чистая прибыль сократилась на 27,4%. Объем производства электроэнергии за полугодие потерял 0,3%. Снижение объема отпуска тепловой энергии составило 2,9%.

Подавляющее большинство составляющих структуры выручки продемонстрировало снижение, оказав давление на общий показатель. Наиболее потерявшими сегментами являются «Экспорт» и «Электроэнергия», падение в которых составило 86% и 18% соответственно.

Объемы реализации сокращаются в течение длительного периода времени. Теплый зимний период рубежа 2019-2020 годов стал дополнительным препятствием для генерирующих компаний в наращивании своих операционных результатов.

Ценовая динамика на рынке на сутки вперед также оказалась отрицательной. Средняя цена продажи по компании сократилась на 18%.

Средняя цена на электроэнергию за 6 месяцев потеряла 19,5%. Показатели рынка мощности, в целом, остались в рамках своих прошлых значений. Сектор генерации может поддержать более холодная грядущая зима.

Уровень долговой нагрузки является сравнительно невысоким. За полугодие значение коэффициента «Чистый долг/EBITDA» сократилось с 0,73 до 0,24. В условиях кризиса данная особенность является одним из существенных преимуществ компании.

Несмотря на постепенное падение поступлений от ДПМ, мы считаем, что акции «ТГК-1» являются перспективной среднесрочной идеей, а происходящим снижением котировок стоит воспользоваться с целью включения в портфель данной бумаги или увеличения существующей позиции. Согласно действующей дивидендной политике, компания за полугодие заработала около 8% дивидендной доходности по текущей цене на рынке. Даже в случае нулевой прибыли за второе полугодие подобный уровень доходности в условиях низких процентных ставок можно назвать привлекательным. Ближайшей целью для котировок можно назвать уровень в 0,013 руб. за акцию.