В сентябре 2020 года в России зафиксирован рекордный рост выдачи ипотечных кредитов – рост на 65% по сравнению с сентябрём 2019 года.

С чем это связано?

В первую очередь, с тем, что граждане стали активно брать ипотечные кредиты по льготной ставке в 6,5%.

Напомню, что изначально предполагалось, что получить такой кредит можно будет до 1 ноября 2020 года. Я думаю, что именно с этим и связан такой рост в выдаче ипотечных кредитов.

Но как стало недавно известно, Минфин предложил продлить срок льготной ипотеки до конца декабря 2021 года.

Поэтому в ближайшие месяцы ажиотаж по поводу выдачи кредитов поутихнет, раз у населения появилось еще время подумать и подкопить средства.

Как взять ипотеку под 6,5%? Какие основные условия?

- Потенциальный заёмщик должен иметь гражданство РФ

- Договор ипотеки должен быть заключён в период с 17 апреля 2020 года по 31 декабря 2021 года

- Квартиру необходимо приобретать в новостройке, вторичка не подойдёт. Обязательным условием также является покупка квартиры у юридического лица, кроме инвестиционных фондов и их управляющих компаний.

- Квартира может находиться в строящемся доме или дом может быть уже сдан и готов к заселению

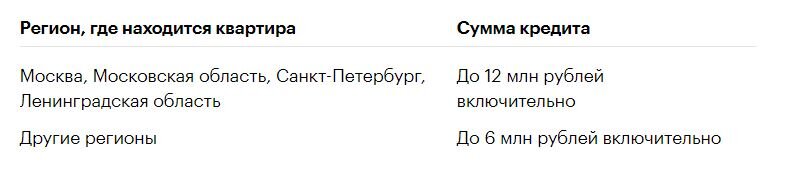

- Максимальная сумма кредита по льготной ипотеке – от 6 млн. рублей до 12 млн. рублей в зависимости от региона.

Это требование говорит о том, что меньше 6 млн. рублей кредит взять можно, но больше 12 млн. рублей уже никто не даст. Но, заёмщики часто путаются в цифрах. Здесь речь идёт только о сумме кредита.

Саму же стоимость квартиры никто не ограничивает. Квартира может стоить и 15 млн рублей, и 20 млн. рублей.

Но важно помнить, что льготная ставка в 6,5% действует только на покупку квартиры, но не включает расходы на ремонт.

Если вы потом захотите взять дополнительный кредит для погашения расходов на ремонт квартиры, то в этом случае льготная ставка уже действовать не будет.

Поэтому или приобретать жильё с минимальной отделкой (такие варианты часто предлагают застройщики), тогда вам не придётся дополнительно тратиться на ремонт квартиры. Или иметь запас средств для осуществления последующего ремонта, если вы покупаете квартиру без минимальной отделки, стройвариант.

- Ставка в 6,5% сохранится на весь срок кредита. Не имеет значения на какой период вы берёте кредит, на 5 лет или 25 лет. Ставка будет неизменна.

- Первоначальный взнос - не меньше 15% от стоимости жилья.

- Срок ипотечного кредита не будет ограничен.

- При приобретении жилья вы можете использовать средства из маткапитала и другие государственные субсидии.

Почему вырос средний срок кредита до 17 лет?

Для этого есть несколько причин:

- Ипотечный заёмщик помолодел. И длительный срок кредита (более 15 лет) не сильно его пугает, да и банки с большей уверенностью дают долгосрочные кредиты таким заёмщикам.

- Раз льготная ставка сохраняется на весь период кредита, то заёмщики предпочитают выбрать комфортную для себя и своей семьи сумму ежемесячного платежа и не форсировать выплату кредита.

- Банкиры также отмечают одной из причин увеличение срока кредита – рост цен на жильё. И сегодня потенциальному заёмщику нужно больше средств для приобретения жилья, а следовательно, нужно взять кредит в банке на большую сумму. Поэтому заёмщики и стали увеличивать срок кредита, ведь накоплений на первоначальный взнос сильно не прибавилось у них.

В любом случае, спрос на льготную ипотеку будет только тогда у населения, когда:

- Продолжится рост строительства жилья

- И при этом не будет значительного роста цен на жильё.

Но как будут обстоять дела у строительных компаний, это тоже еще большой вопрос. Для них наступили не самые лёгкие времена.

Да и с доходами россиян всё не стабильно. Не надо забывать, что рост безработных граждан постоянно увеличивается из-за потери работы в период пандемии. И увеличения уровня зарплаты для работающего населения также не происходит.

Поэтому сейчас, как в любой кризисный период, необходимо грамотно и вдумчиво отнестись к вопросу ипотеки. Не бросаться как в омут с головой в льготные кредиты, а задуматься, и рассчитать свой личный и семейный бюджет, реально оценить, сможете ли вы потянуть груз такой ипотеки или нет.

Дополнительно о сложностях и всех нюансах ипотеки в современных реалиях можно прочитать в моей статье:

В России стало сложно взять ипотеку, банки отказывают

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал .

Поделитесь в комментариях, планируете ли взять ипотеку в период 2020-2021 гг.?