Как известно, ИФНС и ФСС утвердили новые контрольные соотношения для расчета по страховым взносам (РСВ) на 2020 год и опубликовали их в письмах:

- письма ФНС от 29.12.2017 № ГД-4-11/27043, от 05.02.2018 № ГД-4-11/2121, от 17.10.2019 № БС-4-11/21382, от 17.01.2020 № БС-4-11/529, от 07.02.2020 N БС-4-11/2002@;

- письмо ФСС от 15.06.2017 № 02-09-11/04-03-13313.

Чтобы не допустить корректировки отчета по страховым взносам и не получить требования от инспекторов, рассмотрим на примерах самые частые ошибки, которые ведут к нарушению контрольных соотношений.

1. Ошибка в сумме взносов по каждому работнику

Сумма пенсионных взносов, начисленная сотруднику за последние 3 месяца должна равняться сумме взносов за сотрудника по каждому месяцу в отдельности (контрольное соотношение 0.2 приложения к письму ФНС от 29.12.2017 № ГД-4-11/27043).

Что проверить. Выполнение контрольного соотношения: соотнести сумму строк 240 со значением по графе 4 строки 250 раздела 3. Показатели должны быть равны.

В чем может быть ошибка. Неверно заполнены строки 240 за каждый месяц.

Последствия. ИФНС уведомит об ошибке и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

2. Поставлен неправильный тариф взносов или некорректно посчитан

Расчет суммы взносов (база по взносам умножается на тариф, соответствующий коду категории застрахованного лица) сравнивается с суммой взносов, которая указана в расчете. Значения должны быть равными (контрольное соотношение 0.1 приложения к письму ФНС № ГД-4-11/27043). Таким образом, налоговики сверят начисления по каждому работнику из раздела 3 за каждый из трех последних месяцев расчетного периода.

Что проверить. Верно ли, записан код категории застрахованного лица в строке 200 раздела 3.

В чем может быть ошибка. Указан неверный код застрахованного лица. Неверно рассчитана месячная сумма взносов (например, тариф умножен на базу взносов за месяц).

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется (п. 7 ст. 431 НК) при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

3. Перепутаны коды периодов и месяцев

Код периода с титульного листа должен совпадать с кодом по строке 020 раздела 3. В разделе 3 номера месяцев расчетного периода должны соответствовать друг другу (контрольное соотношение 0.29 приложения к письму ФНС № ГД-4-11/27043).

Что проверить. Коды периодов и месяцев перед сдачей отчета. Например, в годовой отчетности на титульном листе и в строке 020 раздела 3 будут стоять одинаковые цифры — 34. Отчетные месяцы подраздела 3.2.1 должны соответствовать кодам, например, 07, 08, 09, это июль, август и сентябрь.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации.

4. Неверно посчитана сумма пенсионных взносов в целом по организации

Общая сумма пенсионных взносов с начала расчетного периода должна быть равна сумме пенсионных взносов по каждому сотруднику в отдельности (контрольное соотношение 0.5 приложения к письму ФНС № ГД-4-11/27043). В расчет берутся только те взносы, которые начислены с выплат, не превышающих предельную базу.

Что проверить. Убедиться в равенстве данных показателей. Необходимо сложить графу 2 строки 061 подраздела 1.1 и все строки 240 всех разделов графы 3. Сумма должна быть равна показателю в графе 1 строки 061 подраздела 1.1.

Последствия. ИФНС посчитают РСВ непредставленным, направив уведомление об этом. Кроме того, затребует сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

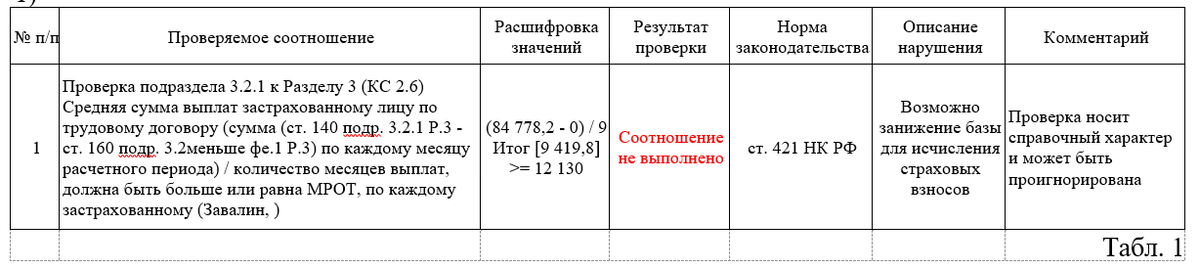

5. Сумма выплат меньше федерального МРОТ

Налоговики сумму выплат посчитают как разницу между строкой 140 подраздела 3.2 раздела 3 и строкой 160 подраздела 3.2 раздела 3 по каждому показателю строки 120 подраздела 3.2 раздела 3, поделенную на количество месяцев выплат (контрольное соотношение 2.6 приложения к письму ФНС N БС-4-11/2002). Показатель должен быть больше или равен МРОТ.

Что проверить. Убедиться что сумма выплат больше или равна МРОТ. Приготовиться дать пояснения на сотрудников, у которых данный показатель обоснованно ниже МРОТ.

В чем может быть ошибка. Возможно занижение базы для исчисления страховых взносов.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации о суммах начисленной заработной платы.

6. Допущены ошибки в РСВ за предыдущий период

ИФНС сверяет данные по суммам текущего отчета РСВ с данными отчета за предыдущие периоды. Например, суммы в РСВ за 9 месяцев будут сверяться с суммами РСВ за полугодие и первый квартал, которые были сданы ранее.

Что проверить. Были ли внесены какие-либо изменения/исправления в зарплату предыдущего периода, за который отчет уже был сдан. Соблюдена ли последовательная сдача корректировочного РСВ после обнаружения ошибки.

В чем может быть ошибка. Если данные в зарплате корректировались, то необходимо сначала пересдать отчеты прошлых периодов и только после этого подавать текущий отчет РСВ. Например, в отчете РСВ за 1 квартал корректировалась зарплата (была обнаружена ошибка в начислении), следовательно, нужно пересдать отчет за 1 квартал, затем пересдать отчет РСВ за полугодие и только после этого сдавать отчет за 9 месяцев. Важно соблюдать последовательную корректировку данных после обнаружения ошибки.

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

Последняя ошибка при сдаче расчета по страховым взносам самая распространенная. Зачастую корректировочные данные предоставляют не неправильной последовательности, и ИФНС такие отчеты не принимает, поскольку сверяет данные с теми отчетами, которые были представлены ранее.

Как избежать данной ошибки?

Как предоставить отчет по страховым взносам, не допуская в нем ошибок. Существует два варианта:

1. Проверить контрольные соотношения внутри самого расчета по страховым взносам непосредственно в программе «1С: Бухгалтерия 3.0» (рис. 1). Необходимо открыть РСВ, нажать на кнопку «Проверка» и выбрать «Проверить контрольные соотношения».

2. Воспользоваться услугой по исправлению ситуации.*.

*Окончательный расчет времени и стоимости озвучит консультант, который свяжется с вами для оценки базы.

Вы проверили контрольные соотношения в Расчете по страховым взносам за 9 месяцев? Если есть ошибки – отчет принят не будет.

Если вы хотите подготовить отчет РСВ в базе самостоятельно или заполнить его вручную, но хотите разобраться, как получить верные данные, наши специалисты проконсультируют вас в режиме реального времени.

Оставить заявку на услугу