пользоваться для анализа бюджета аналитикой онлайн-банка?

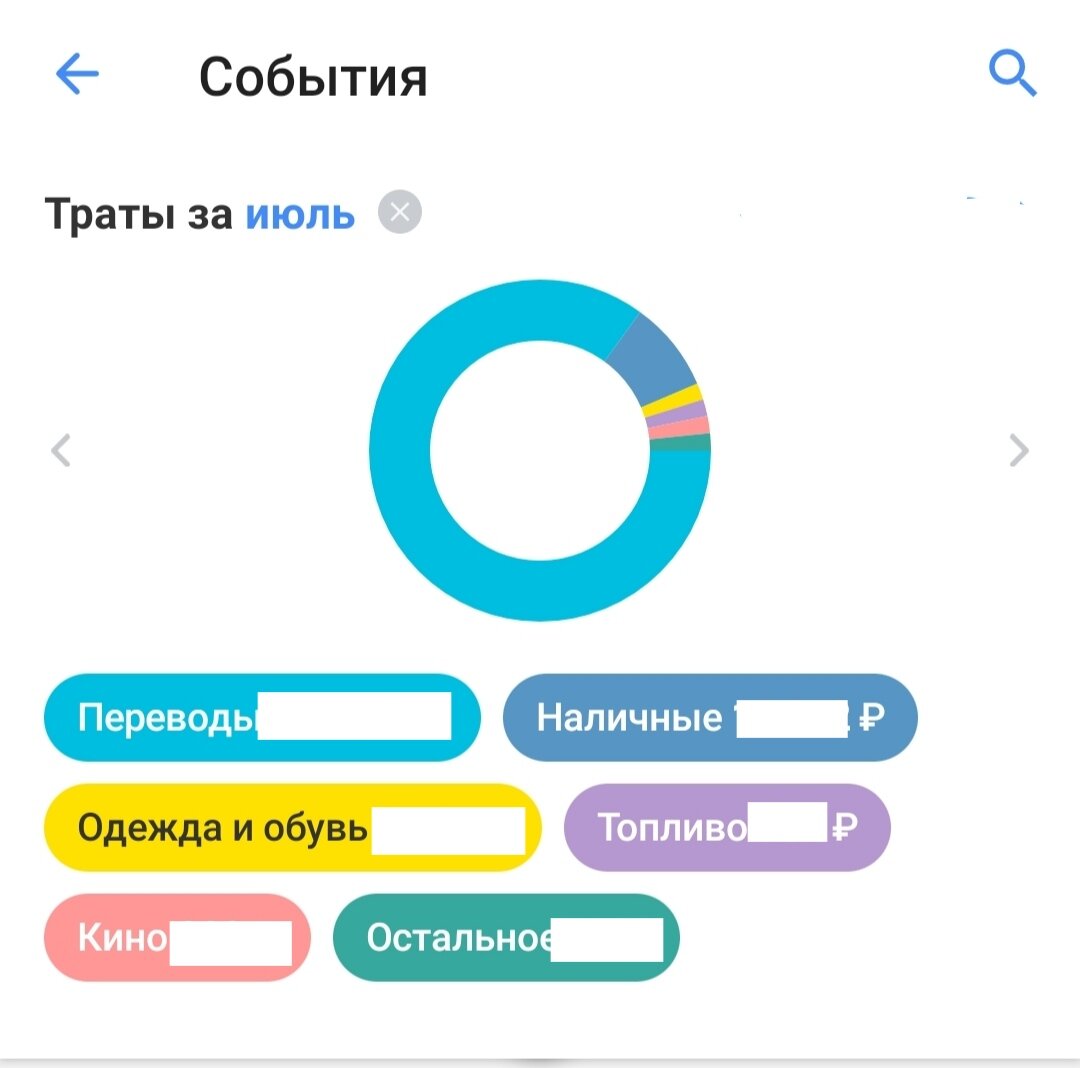

1. Аналитика трат только по карте. Безусловно, вы можете тратить большую часть сумм по карте. Но бывают и оплаты наличными, которые можно так упустить.

2. Если вы перевели кому-то на карту за услугу, то отображение будет в разделе "наличные". И вы не сможете увидеть полную картину трат по какой-то категории.

3. Широкие категории трат; нет возможности сузить. Например, в категорию продукты попадёт хлеб и бутылка вина, купленная на подарок.

4. Система сама разносит траты по категориям, ориентируясь на МСС-код,присвоенный банком той компании, у которой покупается товар/услуга. Бывает что в таком случае траты уходят не на корректную категорию.

5. Аналитика даётся за месяц. Вы не сможете построить график за нужный вам промежуток.

6. Нет возможности построить план трат. Вы сами должны помнить, есть ли у вас перерасход и по какой категории.

7. Нельзя разнести доходы в зависимости от источника прихода. Поверьте, у каждого точно не один источник. Например, проданная вещь на Авито даёт вам приход уже не из категории "Зарплата".

Беря во внимание всё выше перечисленное, предлагаю вам рассмотреть приложения для ведения бюджета. При чём необязательно брать сразу платную версию. Вам точно для формирования привычки будет достаточно бесплатных функций. Я лично начинала с CoinKeeper.

Конечно, есть плюс у банковской аналитики. Да,на мой взгляд, только один:

1. Всё заполняется самостоятельно. Вам не нужно запоминать или делать дополнительные действия.

Если вы считаете, что их больше, то обязательно поделитесь мнением :)

Только не приводите в пример аналитику Сбербанка. Безусловно, команда данного банка сделала максимально удобное в своих рамках приложение, закрыв почти все минусы, что я озвучила раньше.

Но я совершенно не поддерживаю идею использование дебетовой карты сбербанка, как основной. Потому что ➡️