Вот и закончился мой первый финансовый год

Сразу оговорюсь, что эта статья насыщена терминами и сокращениями сложными для понимания неподготовленным человеком. Но писалась она не для блога а просто по времени. Все сложности и хитрости будут "разжеваны" в следующих статьях цикла, ну и спрашивайте в комментариях.

Чем я в нем занимался?

- Откладывал все лишние деньги

- Тратил деньги на образование детей

- Получил налоговый вычет за покупку квартиры

- Учился и экспериментировал

Краткие итоги и какие были ошибки?

1. Вложение большой части капитала в российский рынок. Надо было сначала посмотреть динамику графика RTS за последние 10-20 лет, там наглядно видно, что он медленно но верно идет вниз:

2. Вложение почти всех денег в акции, что не позволило хорошо закупиться на дисконте. Но наверное эта стратегия не сработала из-за высокой волатильности рынка. Дальше разумнее будет равномерная закупка равными долями с высокой долей акций.

3. Я держал более 50% в emergency markets. Надо не более 5%. Норвежский пенсионный фонд глупость не посоветует.

4. Это не ошибка, но в виду бремени закона о госслужбе я был осень стеснен в выборе финансовых инструментов.

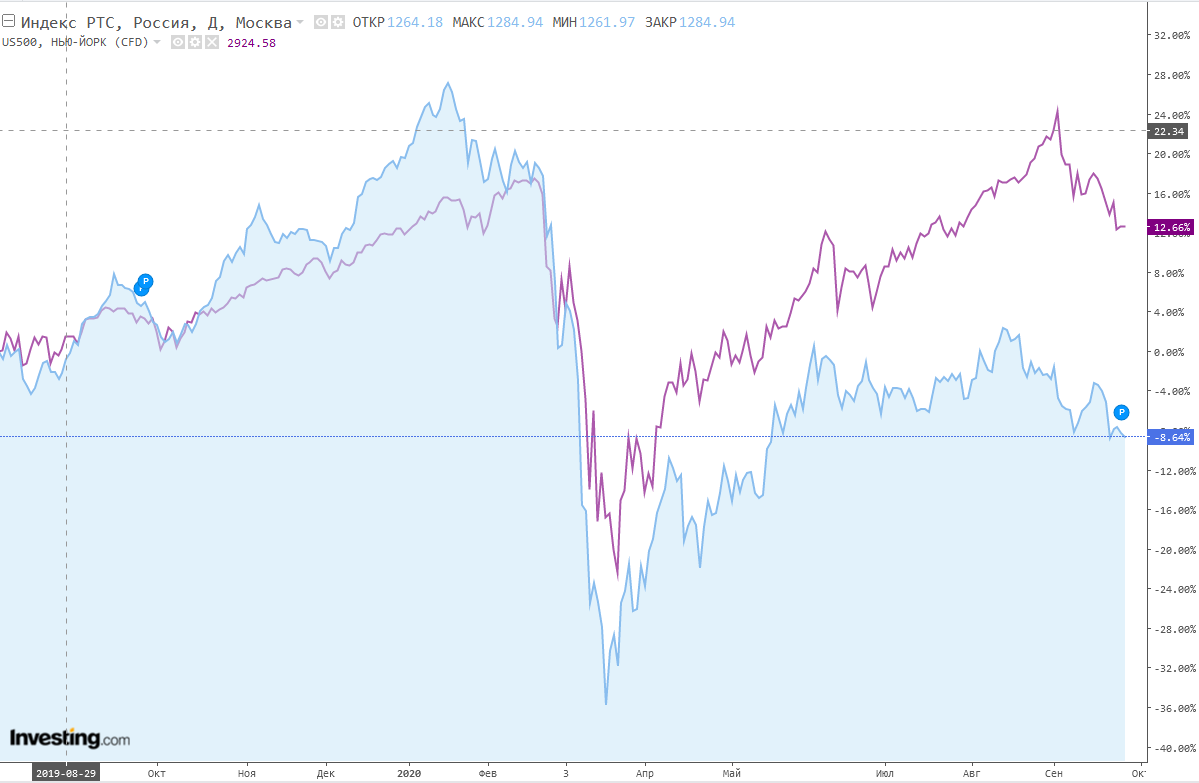

Итоговую доходность до копейки я считать не стану, замечу только, что она выше рыночной. Грубо +16%, RTS за этот период -8.6% S&P500 +12.7%:

Получилась она таковой, не из-за фундаментальных показателей инвестиционного портфеля а благодаря всего двум решениям:

1. В марте я полностью избавился от рублевых активов (даже наш газнефть продал с минусом) и на низкой базе вошел в S&P 500.

2. В августе не зная куда вложиться (низкие ставки рефинансирования по всем странам) я вошел в золото почти на треть от портфеля, в итоге рост больше 30% только в золоте. Второй раз так угадать очень трудно.

Два идеальных входа подряд. Конечно же это случайность. Например потому, что одновременно были пропущены свечи на слиянии sber с mail и yndx с tnkb.

Кстати, если бы я пошел по совету старины Баффита и начал покупать равными долями S&P 500 и золото в соотношении 9:1, то получил бы доходность около 25%. Таким образом упущенная прибыль от желания перегнать рынок составила 25-16=9%, а в рублях ...ползарплаты

Какие планы на следующий год?

- Определиться с инвестиционной целью. Все хотят либо F.I.R.E. либо новые машины и прочее... Это не про меня, у меня потребности скромные. Я откладываю те деньги, которые не нужны мне прямо сейчас. Но откладываю я их не в мешок, я заставляю их работать. Позже, когда здоровье не позволит мне зарабатывать, или пропадет желание каждый день ходить на работу, эти деньги будут меня кормить. Тело портфеля я расходовать не стану, только дивиденды, поэтому и детям что-то останется. Не думаю, что в следующем году изменится инвестиционная цель.

- На ИИС надо создать дивидендный портфель. Это позволит отбить налог на дивиденды за счет реинвестирования дивидендов, поступающих на расчетный счет. На ИИС буду держать только американских дивидендных аристократов.

- Доля акций будет в динамической ребалансировке, но с жесткими рамками 60-80%. Доля долговых инструментов 20-40%, рейтинг BBB и выше. Доля золота 10%. Про REIT надо подумать и почитать аналитику.

- Получить возврат по ИИС типа А - дополнительные 13% доходности с вкладов в этот год это совсем неплохо.

- Использовать основной брокерский счет для акций сына и дублирования ИИС свыше 400кр в год.

- Избавиться от дурацкой привычке раскладывать деньги по конвертам, КАЖДАЯ копейка должна работать постоянно. Поэтому надо составить распределение денежных агрегатов по ликвидности и целям:

- красная подушка безопасности около P20000 на текущем счете;

- зеленая подушка безопасности около $6000 в виде трежерис на брокерском счете (она все равно обгоняет падающий рубль), с нее можно что то докидывать и на покупку акций в просадке, не опускаясь ниже $3000, так как это минималка на житие полгода без зарплаты;

- на ИИС держать только дивидендный портфель, долю акций в нем я снижать не планирую, поэтому ребалансировка будет только за счет покупки с брокерского счета.