Разберем на примере Яндекса, как работать с достаточно сложными с точки зрения инвестиционной оценки компаниями роста.

Что такое компании роста?

В целом, это растущий бизнес, темпы роста которого выше среднерыночных. Это может быть как рост выручки и активов, так и рост прибыли. Это компании, которые занимаются масштабированием бизнеса, выходят на новые рынки, либо захватывают все большую долю рынка.

Как правило, по мультипликаторам такие компании сильно переоценены, особенно по P/E. Бывает даже так, что мультипликаторы являются самыми высокими в отрасли или по рынку. С точки зрения стратегии стоимостного инвестирования, такие компании не отвечают требованиям, так как выглядят сильно переоцененными. Это связано с тем, что инвесторы включают в стоимость компании будущий рост компании.

Компании роста, как правило, более рисковые истории, но и доходность от инвестирования в такие активы тоже часто является выше рыночной. Правило соотношения риск-доходность работает и здесь.

Как оценить компанию роста?

Самым сложным в оценке таких компаний является определение справедливой стоимости. Классические сравнительные методы оценки не подходят, так как не с чем сравнивать. В компаниях роста очень часто надуваются пузыри, которые фатально лопаются, обрушивая котировки акций достаточно драматично.

Сперва следует проанализировать бизнес компании и убедиться, что источники роста компании не исчерпаны. Следует обратить внимание на все инвестиционные проекты компании, оценить их исполнимость и потенциальный долгосрочный эффект.

Также следует оценить корреляцию между показателями и ростом котировок. Если котировки растут за счет выручки, то следует спрогнозировать рост выручки, если за счет прибыли, то прибыль и так далее.

Нужно погрузиться в бизнес достаточно глубоко, чтобы хорошо разбираться, за счет чего формируется выручка и прибыль.

Проведем инвестиционную оценку компании Яндекс

Так как коронакризис резко и негативно повлиял на все компании, то нет никакого смысла сейчас оценивать текущее состояние компании по P/E и например брать скользящую прибыль для вычисления P/E. Возьмем результаты за 2019 год. Относительно текущей капитализации и прибыли за 2019 год, P/E компании оценивается в 137.7. Это намного выше рынка и отрасли. Видим значительную переоценку по мультипликатору P/E.

Давайте определим корреляцию.

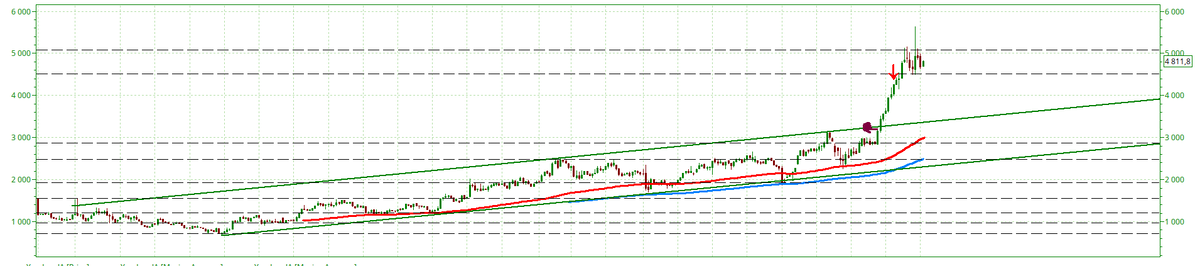

Видно, что котировки находились внутри стабильного восходящего тренда, и летом пробили верхнюю границу и рост котировок ускорился. Это связано с включением в индекс MSCI Russia. После включения в индекс котировки начали формировать новый среднесрочный восходящий тренд и сейчас протестировали его нижнюю границу, отскочив от нее.

Фундаментально рост котировок больше всего коррелирует с темпом роста активов и прибыли по EBITDA. Ниже мы убедимся в этом.

Рассчитаем среднегодовой прирост капитализации. С конца 2015 года по конец 2019 котировки компании выросли на 137%. Среднегодовой прирост составил 27%.

По отчетности с 2015 года до 2019 года, выручка выросла на 196%, среднегодовой прирост составил 39%. Видно что рост выручки опережает рост котировок. Рост активов составил 162%, что в среднем означает 32% в год. Рост активов также опережает рост котировок. Среднегодовой прирост прибыли по EBITDA 31%.

Наблюдается практически точная корреляция между ростом прибыли по EBITDA и активов, и ростом котировок. 31%, 32% и 27%. Делаем вывод, что инвесторы ориентируются именно на этот показатель роста компании, игнорируя чистую прибыль, средние темпы прироста которой составляют лишь 3%. То что, котировки растут чуть медленнее роста компании связано с тем, что инвесторы закладывают маржу безопасности и покупают акции с некоторым дисконтом относительно прогнозного роста в районе 5-6%.

Если мы предположим, что в следующие пять лет компания продолжит расти текущими темпами. И относительно 2019 года прибыль по EBITDA вырастет также на 155%, то можно рассчитывать на то, что и котировки компании вырастут на 137% до 6809 рублей за акцию. Сейчас цены котируются на отметке 4800, что дает 41% долгосрочный потенциал роста.

Способна ли компания удержать темпы роста? Яндекс имеет долгосрочные планы по развитию разных направлений IT бизнеса, это и e-commerce, и такси, и каршеринг, и покупка Тинькофф, и это лишь небольшая часть планов по развитию компании. В перспективе инвестиционные программы Яндекса должны реализоваться и дать плоды в течение следующих 5 лет. Пока нет никаких оснований полагать, что Яндекс не справится с текущим темпом роста. Таким образом можно сделать вывод, что Яндекс недооценен относительно будущей стоимости и является привлекательной инвестиционной идеей. Но, безусловно следует держать руку на пульсе и следить за динамикой показателей. 2020 год вряд ли покажет выдающиеся результаты в связи с кризисом, поэтому ориентироваться на него не стоит, показательными должны стать результаты за 2021 и 2022 годы.

Попробуем подтвердить теорию моделированием различными инвестиционными методами оценки бизнеса.

Начнем с упрощенного метода.

Берем P/E 137 и прибавляем рост компании 31%. Других источников роста у нас нет, недооценки нет, дивидендов нет. В итоге получаем 31% потенциала. Справедливый P/E 180, но так как мы не собираемся продавать компанию по справедливой стоимости, а будем продавать на переоценке, то заложим маржу безопасности в P/E продажи и получим 234 P/E продажи, что увеличивает потенциал компании уже до 70%.

Продолжим анализ. Используем метод ДДП (дисконтирование денежных потоков).

В качестве ставки дисконтирования возьмем маржу безопасности, которую заложил рынок в котировки компании. Сейчас это 6% (достаточно справедливо, для такой надежной компании как Яндекс). Оставим плановый прирост прибыли на уровне 3%. Возьмем текущую динамику прироста основных средств: 20%. И текущий темп прироста чистого денежного потока 5%. Возьмем данные за 2019 год в качестве исходных: 11199 прибыль, 14777 амортизация, 20890 инвестиций. Метод показал потенциал роста в 51% и справедливый P/E 208. С учетом маржи безопасности P/E продажи составляет уже 270 и совокупный потенциал компании вырос до 96%.

Применим методику IMA.

Так как мы не можем сравнивать компанию роста с рынком, то в качестве рыночного и отраслевого P/E возьмем текущий P/E компании: 137.

Добавим потенциал роста компании в 30%. Оценим состояние компании как довольно хорошее. (Высокие показатели финансовой устойчивости, рентабельности и стабильности роста). Получим справедливый P/E 123, P/E продажи 160 с потенциалом 16%. По IMA компания остается переоцененной, но это предсказуемо. Тем не менее, следует учесть и этот момент. (Картинка чуть ниже)

Рассчитаем среднюю оценку по всем методам, применив комбинированный метод инвестиционной оценки.

P/E продажи находится на уровне 206, потенциал роста составляет 49,9%. И это выше, чем рассчитанный нами ранее потенциал 41%.

Все рассчеты я выложил в виде Excel файла, можете проверить и поэкспериментировать самостоятельно.

Вывод: компания до сих пор является недооцененной, даже с учетом значительного роста котировок на фоне включения в индекс MSCI Russia.

Подписывайтесь на телеграм канал автора EV/EBITDA там еще много интересной информации об инвестировании.