В 2014 году вступил в силу акт о доступном медицинском обслуживании (Affordable Care Act) или просто Obamacare. Сторонники реформы обещали сокращение страховых премий, экономию расходов и увеличение доступа к медицинскому обслуживанию. Будущий президент Барак Обама обещал, что если американским избирателям нравится их прежние страховые планы, они смогут сохранить их после реформы. Основные положения подразумевали введение:

1)Системы рейтингов сообщества и гарантированной выдачи. Страховщики по закону обязаны предоставлять страховое покрытие всем заявителям, независимо от истории болезни, с частичной системой “рейтинга сообщества” для премий, что означает, что страховщики должны устанавливать премии на основе (в основном) географии и возраста, а не пола и (большинства) ранее существовавших условий здоровья.

2)"Мандат работодателя" наказывает фирмы с 50 или более сотрудниками, если они не предлагают страховое покрытие для своих штатных сотрудников, определяемых как те, кто работает 30 или более часов в неделю. Мандат также обязывает предприятия покрывать также и их детей в возрасте до 26(!) лет.

3)Индивидуальный мандат. Требование к гражданину иметь медицинскую страховку. В противном случае налагался денежный штраф. В 2017 году мандат был отменён.

4)Расширение Medicaid.

Перед рассмотрением последствий реформы читателям стоит рассказать о теории смертельной спирали в страховании, вызываемой (1) пунктом реформы. Дифференциация премий предназначена для распределения рисков среди страхователей. Человек со здоровым образом жизни будет иметь более низкие риски заболевания, чем больной, а значит и премии будут разными. Запрет/ограничение на взимание премий в зависимости от ранее существовавших условий имеет непреднамеренное последствие. Из-за невозможности распределения рисков, страховым приходится повышать премии для всех клиентов. В результате чего система привлекает людей с высокими рисками и отторгает с низкими. Если вы молодой и здоровый человек, зачем вам платить за удвоенною премию, если вы можете покупать единичные приёмы у врача? С другой стороны больного привлекают более низкие премии. В результате ухода низкорисковых страхователей премии вырастают ещё сильнее, а убытки страховых растут, после чего при прочих равных они начинают выходить с рынка.

Какие же результаты крупнейшей за последние десятилетия государственной интервенции в индустрию здравоохранения?

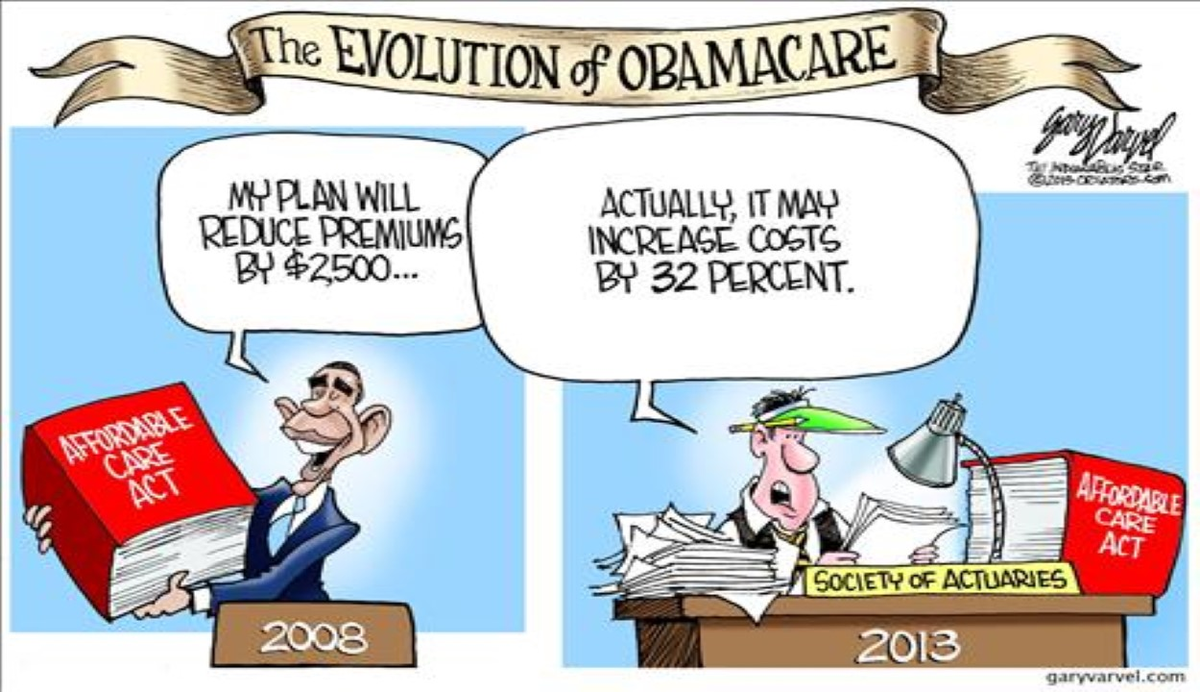

В 2013-ом году, в последний год перед полным внедрением ACA, средняя ежемесячная премия, выплачиваемая за индивидуальное страховое покрытие, составляла $244 на одного члена в месяц. В 2018 году средняя национальная премия, выплачиваемая на индивидуальном рынке, составляла 550 долларов США на одного члена в месяц. Другими словами, премии более чем удвоились при 125% увеличении стоимости медицинского страхования в течение первых пяти лет внедрения ACA. В то же время средняя франшиза для плана бронзового уровня, проданного на федеральных биржах, увеличилась с $5 089 в 2014 году до $6 165 в 2019 году.[1]

На уровне штатов в 2013 году насчитывалось 395 страховщиков, предлагающих индивидуальное рыночное покрытие. К 2019 году их было вдвое меньше (202), предлагающих такое покрытие через биржи ACA. Некоторые штаты остались лишь с одним страховщиком, например в 2017 году среди них были Алабама, Аляска, Оклахома, Южная Каролина и Вайоминг.

В период с 2015 по 2016 год, по данным Centers for Medicare and Medicaid Services (CMS), в 10 штатах наблюдалось снижение регистрации на их отдельных рынках, причем наибольшее снижение произошло среди людей среднего класса, которые сталкиваются с полной стоимостью покрытия. С 2016 по 2017 год в 44 штатах наблюдалось снижение числа зачисленных, причем наибольший спад наблюдался среди той же группы, а снижение числа регистрируемых среднего класса на отдельных рынках достигло 40 процентов в шести штатах. Среди семей со средним достатком, которые не имели права на получение субсидии, почти половина (47%) выбыла из рынка.

За период с 2013 по 2017 год 15,8 миллиона американцев были вновь охвачены системой медицинского страхования. По оценкам, 86 процентов этого нового покрытия было связано с государственными программами, такими как Medicaid и программа медицинского страхования детей (CHIP), а не с частным медицинским страхованием. За тот же период общее число лиц, покупающих частные страховые услуги самостоятельно на отдельных рынках, сократилось на ошеломляющие 4,1 млн. Государственная программа Medicaid имеет плохую репутацию, связанную с недоплатой услуг врачам и больницам, что сокращает охват, увеличивает время ожидания и стимулирует предоставлять менее качественные услуги. Неудивительно что смертность в 2014 году(вступления в силу ACA) впервые выросла с 1993 года![2]

Планы здравоохранения ACA характеризуются узкими сетями врачей, больниц и других медицинских работников. Один опрос, например, показал, что почти три четверти страховщиков (72%) имеют ограниченные сети в планах, предлагаемых через федерально управляемые биржи (HealthCare.gov) это резко контрастирует с 5-7% планов работодателей, которые ограничивают выбор работников узкой сетью врачей и больниц. В Калифорнии главный медицинский центр Cedars-Sinai входил только в одну сеть планов Obamacare. По стране 61% лучших больниц были охвачены только одним или двумя планами Obamacare. Снова и снова потребители, зарегистрировавшиеся в планах Obamacare, слышали общий рефрен, когда они пытались обратиться к врачу: “Простите, мы не принимаем по Obamacare.”

Примечательно, что отсутствие доступа к специалистам может быть хуже для детей, чем для взрослых. Исследования показали, что доступ к педиатрическим специальностям получить труднее, чем к взрослым специальностям в планах Obamacare. В ходе опроса 1836 сетей silver plan в 2017 году исследователи обнаружили, что две трети из них имеют узкую сеть в педиатрических специальностях по сравнению примерно с одной третью во взрослых специальностях.

Когда Blue Cross of Texas впервые вошел в далласскую биржу в 2014 году, своим индивидуальным планом очень походил на планы, которые продавались работодателям. Охват распространялся практически на все больницы города. Район Даллас-Форт-Уэрт, включая престижный UT Southwestern.

Но после поддержания огромных финансовых убытки, страховщик отступил в следующем году к более ограничительному плану это относилось к UT Southwestern как к больнице вне сети. В следующем году UT Southwestern был полностью исключен.

Сегодня ни один план обмена в Техасе не охватывает UT Southwestern.

Раковые больные в Нью-Йорке не обнаружили ни одного из типичных золотых, серебряных или бронзовых индивидуальных планов на Нью-Йоркской бирже, имеющих Мемориальный онкологический центр Слоуна-Кеттеринга в своих сетях. Слоан-Кеттеринг считается одним из ведущих онкологических центров в стране.[3]

Другим вредным последствием закона стало сокращение рабочего времени сотрудников, необходимое для избежания мандата работодателя. В 2013 году работодатели по всей стране, от франшиз быстрого питания до колледжей, сообщили NBC News, что они сократят рабочие часы ниже 30 в неделю, потому что они не могут позволить себе предлагать медицинскую страховку, предусмотренную законом.[4][5]

Другим последствием стало снижение денежной зарплаты на $1,200 ежегодно.[6]

Для улучшения качества и доступности медицинского обслуживания требуется не государственное вмешательство, а больше конкуренции между частными страховыми компаниями. Необходимо отменить провальную реформу и разрешить покупку индивидуальную страховку через границы штатов, что увеличит конкуренцию и понизит премии для всех.

[1] - https://www.heritage.org/health-care-reform/report/why-expanding-obamacare-not-the-answer

[2] - https://www.npr.org/sections/health-shots/2016/12/08/504667607/life-expectancy-in-u-s-drops-for-first-time-in-decades-report-finds

Medicaid обычно выплачивает врачам 56 процентов от суммы что платят частные страховщики. См. сравнение доступа к врачу, время ожидания, риска смертности между получателями Medicaid, незастрахованными и застрахованными в частном порядке: http://thf_media.s3.amazonaws.com/2012/pdf/bg2740.pdf

[3] - https://www.dailysignal.com/2020/01/14/how-obamacare-made-things-worse-for-patients-with-preexisting-conditions/

[4] - https://www.cnbc.com/id/100962203

[5] - gregmankiw.blogspot.com/2013/08/obamacare-versus-faculty.html

[6] - https://www.nber.org/papers/w21846

Автор - Кирилл Ланде