Тестирование индикатора будем проводить на часовом графике. Данные будут браться за 5 лет для большей объективности. В качестве базовых активов выбраны: Акции Сбербанка, Лукойла, Facebook, цена на Brent(нефть) и цена на Золото. Тестирование будет проводится исходя из стартового капитала в 100т. руб.

Начнем наше тестирование с базового подхода, который рассказывают на всех курсах по торговле ценными бумагами:

- Если цена выше скользящей средней то покупай

- Если цена ниже скользящей средней то продавай

И рисуют на экранах красивые примеры, когда данная стратегия принесла бы вам хорошие деньги:

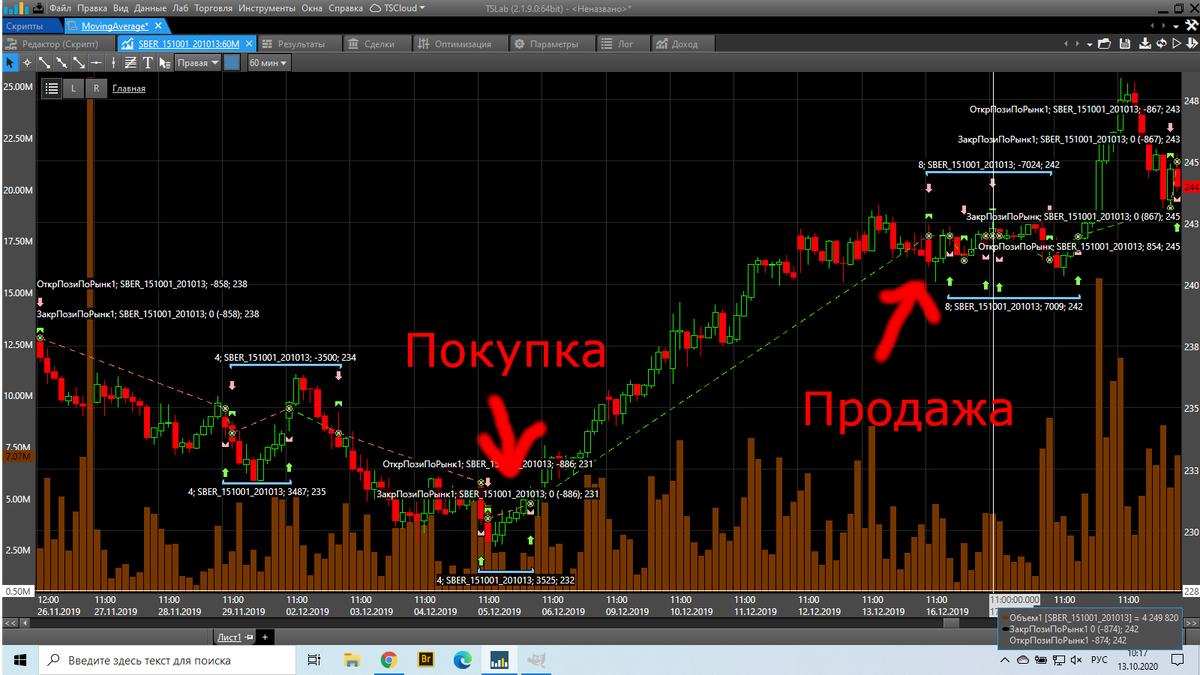

Если протестировать данную стратегию на часовом графике за последние 5 лет без учета комиссии то по акциям сбербанка график доходности выглядит следующим образом(Скользящая средняя SMA 20я)

по Лукойлу:

Facebook:

По нефти:

По золоту:

Таким образом по акциям Facebook и нефти даже без уплаты комиссии брокеру получился убыток. Акции сбербанка показали доходность 170% за 5 лет, Лукойл 190% за 5 лет, золото всего 34% за 5 лет.

Посмотрим влияние комиссии на доходность на примере Cбербанка и Лукойла.

Комиссию установим 0.035% за оборот.

По Сбербанку:

Комиссия полностью съела весь наш доход.

По Лукойлу:

Тут тоже комиссия брокера съела 190% за 5 лет. По сути трейдер работал на брокера.

EMA или SMA что эффективнее?

Проверим улучшаться ли наши показатели в зависимости от типа скользящей средней. Как выглядит доходность по SMA мы увидели выше, изменится ли график доходности по лукойлу и сбербанку если применить EMA(комиссию будем учитывать)

По сбербанку:

доходность упала.

По лукойлу:

доходность тоже упала, на других примерах в основном применение EMA хуже чем SMA. Поэтому попробуем протестировать влияние периода на примере SMA, и подобрать период который подошел бы всем нашим базовым активам.

Какой период SimpleMovingAverage выбрать?

Проведем оптимизацию периода скользящей средней, и попробуем нарисовать график зависимости дохода от ее периода.

По сбербанку зависимость следующая:

по Лукойлу:

По золоту:

По Facebook:

Проверив размер доходности от периода скользящей средней никаких закономерностей не наблюдается. Торговля при комиссии 0.035% при данной стратегии является убыточной стратегией. Найти период скользящей средней которую можно было применять на всех акциях не представляется возможным. Выводы делайте сами.

Если есть идеи или предложения, что вы хотели бы еще протестировать можете писать в комментариях.