Всем привет! По прогнозу ЦБ, дефицит федерального бюджета к концу года достигнет значения в 4,5 триллиона рублей. По прогнозу Минфина дефицит бюджета в 2020-м оценивается на уровне 4,4 процента ВВП, в 2021 - 2,4 процента ВВП, в 2022 - 1 процент ВВП и 1,1 соответственно в 2023 году.

(Хотя, существует большая вероятность того, что реальный дефицит может оказаться намного больше, нежели планировал Минфин).

По мнению правительства, основным источником финансирования возникающего дефицита бюджета, в ближайшее время, должны стать заимствования.

По прогнозу в 2020 году госдолг вырастет до 19 процентов ВВП (20,3 триллиона рублей), в 2021-м — до 20,3 процента (23,5 триллиона), в 2022-м — до 20,8 процента (25,8 триллиона), а в 2023-м — до 28,3 триллиона рублей.

Заимствования должны стать основным источником финансирования дефицита бюджета в ближайшие годы считает правительство. Для этого, изначально планировалось привлечь иностранные инвестиции в госдолг.

Однако, уже в сентябре, А. Силуанов предупредил:

«…Для выполнения планов по продаже облигаций федерального займа (ОФЗ) нужен интерес со стороны иностранных инвесторов, который в последние месяцы сошел на нет. Если он не вернется, то выполнить программу заимствований в нынешнем безопасном виде не выйдет…»

В прошлом году российский госдолг активно покупали иностранные инвесторы, обеспечив 80% суммы, которую Минфин привлек в бюджет.

Но обвал нефти, резкое снижение ключевой ставки и обострение геополитических рисков перекрыли этот поток: с начала года нерезиденты увеличили вложения в ОФЗ всего на 1,2 млрд долларов, а в третьем квартале и вовсе продавали (на 0,7 млрд).

Поэтому, возникла необходимо искать альтернативный способ наполнения бюджета деньгами.

Для этого, решено было сделать акцент на внутреннем заимствовании. В таком случае, основная часть заимствований придется на внутренний госдолг, а объем внешней задолженности при этом, предполагается удерживать на уровне 5,1-5,3 триллиона рублей.

В сентябре, крупнейшие системно значимые кредитные организации, уже поддержали бюджет на 683 млрд рублей, выкупив 82% госбумаг на аукционах Минфина, а с начала года увеличили вложения на 1,7 триллиона рублей.

После этого, 7 октября, Россия обновила рекорд наращивания государственного долга за день. Тогда, по итогам двух аукционов, состоявшихся в один день, Минфин привлек через облигации федерального займа (ОФЗ) почти 346 миллиардов рублей (4,43 млрд долларов США), предоставив инвесторам существенный дисконт.

За эти месяцы правительство выпустило ОФЗ на общую сумму 2.5 трлн. рублей. Предполагается размещение ценных бумаг еще на 1.65 трлн. Основными покупателями выступают банки.

За первый в четвертом квартале аукционный день Минфин выполнил 17,3 процента плана заимствований через ОФЗ. В общей сложности, в четвертом квартале, ведомство планирует привлечь 2 триллиона рублей.

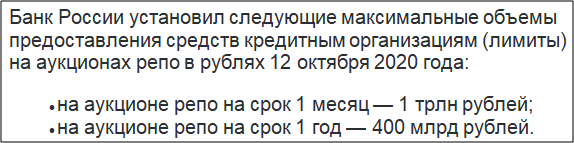

Сразу после этого, уже 9 октября, в связи с активным размещением Минфином облигаций федерального займа (ОФЗ), и возможными, в связи с этим кратковременными дисбалансами в распределении ликвидности в банковском секторе, Центробанк в 10 раз повышает лимит по операциям месячного репо.

Таким образом, к настоящему моменту банки накопили большое количество ОФЗ, а после увеличения лимитов, у них появилась возможность сдать в ЦБ все ОФЗ "оптом", а взамен получить эмиссионные рубли.

В рамках таких операций, коммерческие банки получают возможность кредитоваться у регулятора под залог ценных бумаг.

Операции долгосрочного репо были запущены ЦБ в мае. В качестве обеспечения на них принимаются только государственные облигации - ОФЗ, с помощью которых Минфин привлекает долг для федерального бюджета, а также облигации субъектов РФ и муниципальных образований с наивысшим кредитным рейтингом по национальной шкале.

Такой механизм позволяет властям «печатать рубли» для федерального бюджета, при этом избегая дополнительных расходов из Фонда национального благосостояния.

Что такое Количественное смягчение (QE)?

Количественное смягчение (англ. Quantitative Easing, QE) — монетарная политика, используемая центральным банком для стимулирования национальной экономики.

Количественное смягчение QE призвано увеличить ликвидность в банковском секторе, а так же повысить инфляцию, с предполагаемым намерением стимулировать экономику страны, побуждая бизнес и потребителей брать кредиты и тратить больше.

Механизм работы QE

Как правило, Центробанк страны, вкладывает в национальную экономику деньги, покупая при этом различные ценные бумаги, такие как: акции компаний и банков, облигации федерального займа, казначейские активы Правительства.

ЦБ покупает облигации различных финансовых организаций, что ведет к росту рыночной цены облигаций и как следствие к снижению её доходности выраженной в процентной ставке.

В США, это делает Федеральная резервная система, которая проводит эмиссию денег, а затем, через крупные фонды вливает их в активы страны. Таким образом, ЦБ пополняют резервы банков, предоставляя все новые кредиты под залог ценных бумаг.

В РФ закон запрещает ЦБ напрямую финансировать казну денежной эмиссией, но позволяет вливать деньги в банки, принимая в качестве залога госбумаги, купленные ими на аукционах и на рынке.

При этом нужно понимать, что такие кредиты, по сути, ничем не обеспечены, то есть не имеют ликвидность, так как не обеспечены товаром или чем-то другим, ценным. Другими словами, QE - это деньги из воздуха.

В целом, считается, что монетарная политика QE проводится для того, чтобы стимулировать экономику, путем общего увеличения денежной массы, большего предложения дешевых денег компаниям и населению, сделав их при этом, более доступными.

В России, ключевая процентная ставка составляет 4,25%, что является историческим минимумом за новейшую историю. Низкая инфляция и низкий потребительский спрос вынуждают ЦБ снижать стоимость денег национальной валюты, стимулируя при этом кредитование предприятий и потребителей.

В каких случаях прибегают к QE?

Когда в экономике начинает проявляться все признаки наступившей рецессии, и ЦБ при этом, не в силах решить эту проблему, чтобы избежать снижения инфляции, так как дефляция негативно сказывается на экономике и реальном секторе.

Когда ключевая процентная ставки снижена до минимума, ни при этом сохраняется необходимость дальнейшего ее снижения.

Чтобы повысить ликвидность рынка путем вбрасывания денежной массы через скупку акций, облигаций, казначейских бумаг.

Однако в нашем случае, всё, несколько иначе.

Дело в том, что кроме дефицита федерального бюджета, который правительство, пытается перекрыть посредством наращивания внутреннего долга, путем накачки банковского сектора дешевыми деньгами, под залог, преимущественно, государственных долговых обязательств, есть еще дефицит платежного баланса РФ. А ведь его нужно перекрывать в первую очередь.

В аналитическом представлении можно видеть прогноз на III квартал 2020. Если его сравнить, с данными за II квартал, то хорошо видно, что показатель изменение резервных активов изменился с -12,9 млрд долларов США во II квартале и прогноз -2,3 млрд долларов США в III квартале 2020.

Обратите внимание, что дефицит практически полностью перекрыли. А за счет чего?

Хорошо видно, что частично, это произошло за счет увеличения показателя торговый баланс (оно и понятно, курс рубля прилично просел за это время). Но самое главное, изменение произошло в статье чистое приобретение финансовых активов, кроме резервов. А если быть еще точней, то прирост пришелся не строки: «Банки» и «Прочие сектора».

Для чего я все это написал?

На мой взгляд, все эти факторы, однозначно говорят в пользу того, что ЦБ начал осознанно и очень активно проводить политику количественно смягчения QE, а значит, острой необходимости в продолжении девальвации рубля, больше нет!

Конечно, дешевый рубль, дает возможность РФ, как стране с экспорто-ориентированной экономикой, увеличить показатель торгового баланса, но резкое обесценивание национальной валюты, не только сильно бьет по имиджу рубля, - как устойчивой валюты, но и вызывает социальное недовольство, так как бьет еще и по карману российских граждан.

Поэтому такая мера непопулярна, она вызывает множество, раздражающих правительство, вопросов но, на которые, все равно приходится отвечать. А количественное смягчение таких вопросов не вызывает…

Тем более что, с июля месяца текущего года, курс рубля значительно снизился (девальвировался), по отношению к основным мировым валютам, поэтому темпы обесценивания рубля сейчас должны будут стать не такими стремительными, как это было ранее.-

Как будет развиваться рынок далее, покажет время, а пока ... остается только предположить, что возврат рынка к отметке в 90 рублей за евро, кажется весьма вероятным.

Всем удачи и успехов!

Спасибо, что дочитали до конца. Ставьте лайк и подписывайтесь на канал, если Вам понравилось! И, конечно, не забывайте оставлять свои комментарии!