Привет! Меня зовут Степан Родионов, я основатель сервиса управленческого учета Adesk. Сразу скажу: да, на тему эффективного управления дебиторкой не писал только ленивый. Но проблема никуда не исчезает — люди уходят в минус, платят сотрудникам из своего кармана и закрываются, хотя теоретически у них есть миллионы.

Поэтому я вывел шесть конкретных шагов, которые реально помогают управлять дебиторской задолженностью и не допускать просрочек.

Шаг 1. Проверяем репутацию партнеров по плану минимум и плану максимум

При небольших сделках действуйте по плану минимум:

- Запросите у контрагента копии устава, свидетельства о госрегистрации и о постановке на учет в налоговой, копию паспорта руководителя.

- Поройтесь в интернете: найдите отзывы о компании, почитайте комментарии в ее сообществах в соцсетях.

- Убедитесь, что компания действительно находится по указанному в документах адресу.

Если ведете переговоры с компанией, у которой должны быть цехи или склады, проверьте и их адреса тоже. Например, вы поставляете мебельные фасады в компанию, которая занимается изготовлением кухонь. Кроме офиса, у нее должно быть и производственное помещение. Оно есть? Где именно?

А вот что нужно сделать дополнительно перед крупной сделкой:

- Если контрагент тоже расценивает сделку как крупную, ее должен подтвердить директор: «Одобряю. Уверены, что заплатим».

- Попросите контрагента показать финансовую отчетность: отчет о прибылях и убытках, баланс. Если предоставляете отсрочку более чем на 60 дней — расшифровку дебиторской и кредиторской задолженностей. Это поможет убедиться, что к моменту выставления счета у партнера будут деньги на его оплату.

- Лично пообщайтесь с представителем партнера. Причем желательно не с менеджером, который ни за что не отвечает, а с ЛПР. По возможности посетите офис и производство.

- Узнайте, кто раньше поставлял контрагенту аналогичную продукцию. Свяжитесь с его предыдущими партнерами и поговорите с ними.

Комплексную проверку даже при долгосрочных устоявшихся отношениях нужно проводить каждый год. А текущее положение дел проверяйте перед каждой сделкой — это займет буквально минуту.

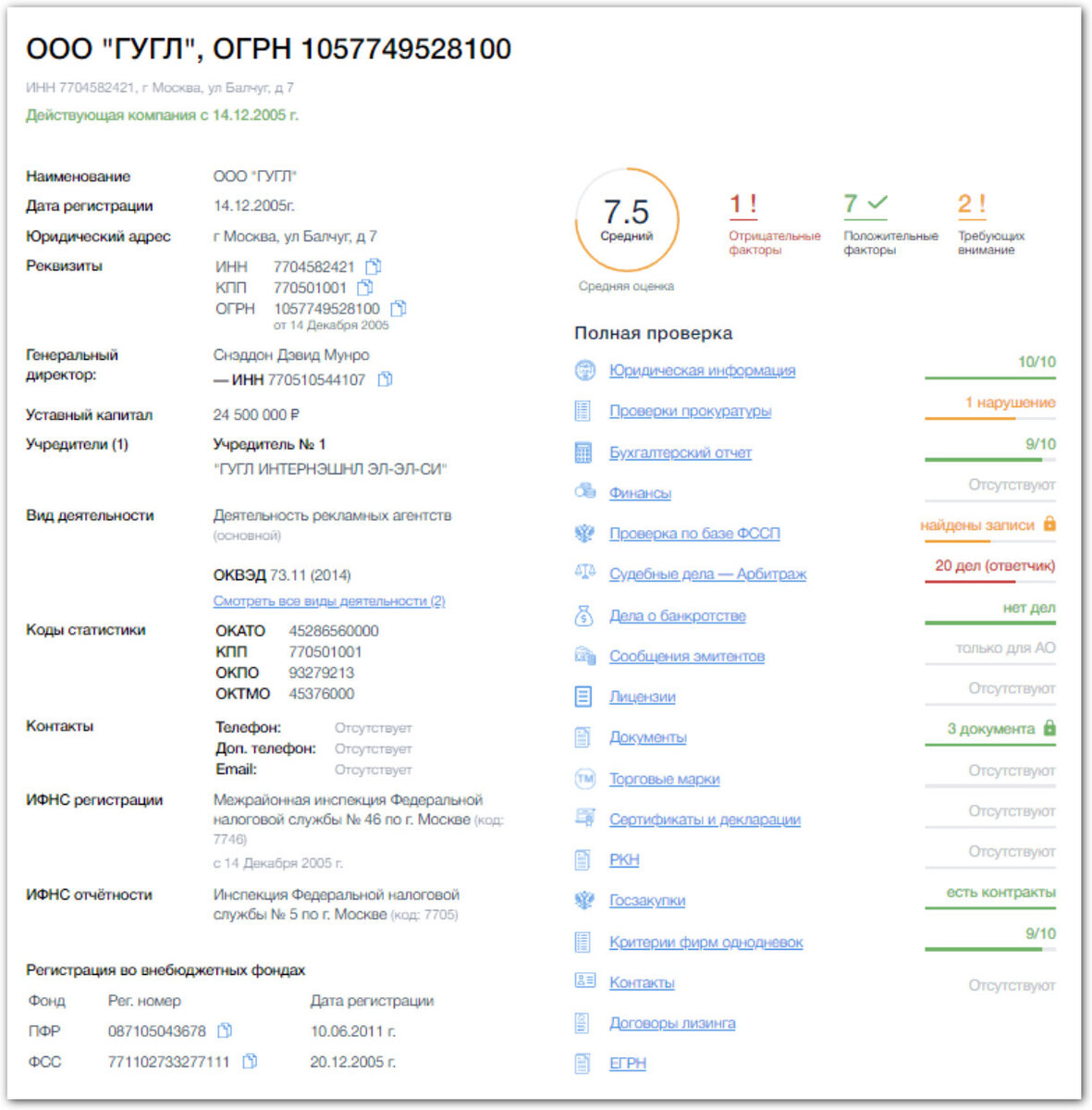

Сделать это можно с помощью официальных источников: сайта ФНС, реестра недобросовестных поставщиков, картотеки арбитражных дел, банка данных исполнительных производств. Но так слишком долго и муторно.

Лично мне нравятся специальные проверочные сервисы, которые подтягивают информацию о контрагенте автоматически. Там вы вводите ИНН, ОГРН, название компании, ФИО руководителя, юридический адрес (необязательно все сразу). И видите, есть ли у фирмы задолженность по налогам, возбуждены ли в отношении нее арбитражные дела, дела о банкротстве или исполнительные производства.

Основные данные сервисы выдают бесплатно, за расширенную информацию придется платить:

- FEK.RU — 990 рублей за неделю и 500 проверок

- «СБИС» — 6 000 рублей в год

- Rusprofile.ru — 3 890 рублей в год

- «Контур.Фокус» — от 61 500 рублей в год

- «Главбух Контрагенты» — 18 320 рублей за год

Тут главное не впадать в паранойю. Необязательно сразу отказываться от сотрудничества, если контрагент — ответчик в судебном деле или против него возбуждено исполнительное производство. Бывает, что один из водителей компании нарушил ПДД, штраф забыли оплатить и через 70 дней дело ушло в ФССП. Стоит это того, чтобы отказаться от выгодной сделки? Я думаю, нет. А вот если сумма исков к контрагенту и долг по базе исполнительных производств превышают его прибыль, то с ним лучше не работать.

Чтобы менеджеры не забывали проверять партнеров перед каждой сделкой, попросите их заполнять отдельное поле в программе управленческого учета. Как минимум пусть напишут в комментариях: «Проверено. Дата» и прикрепят скрин проверки.

Шаг 2. Оформляем заказы только после проверки задолженности

Бывает, что вы уже долго работаете с компанией и она исправно платит. В какой-то момент у вашего партнера меняются приоритеты: в первую очередь он начинает платить поставщику с более высокооборачиваемым и маржинальным товаром, а на вас забивает. Понятно, вы не хотите упускать постоянного клиента и продолжаете поставки, а долг постепенно накапливается до критического размера.

Тут поможет кредитная политика. Пропишите в ней максимальный объем дебиторки для каждого клиента в зависимости от его финансовой отчетности и платежной дисциплины.

Компания «Альфа» всегда платит вовремя. В ходе ежегодной проверки она предоставила финансовую отчетность, по которой видно, что ее прибыль за прошлый год выросла. Вы предоставляете ей отсрочку платежа 60 дней и до 1 000 000 рублей.У компании «Бета» прибыль осталась на том же уровне. В последние три месяца она оплачивает счета только после настойчивых звонков вашего менеджера. Вы сокращаете ей отсрочку платежа: до 30 дней и до 300 000 рублей.

Отслеживайте размер задолженности клиентов в программе управленческого учета. При превышении кредитного лимита откажите должнику в отгрузке товара или предоставлении услуги.

Шаг 3. Контролируем размер дебиторки в целом по компании

В идеале дебиторка примерно равна кредиторке. Вы должны столько же денег, сколько должны вам. Один контрагент работает на ваших деньгах, вы работаете на деньгах второго и не уходите в минус. Если дебиторская задолженность больше кредиторской, вам придется задействовать свои деньги, а это повышает риск кассовых разрывов.

Оборачиваемость дебиторской и кредиторской задолженностей тоже должна быть одинаковой. Иначе получится так, что вы предоставляете отсрочку на 60 дней, а своим поставщикам переводите деньги через 30 дней после получения товара и целый месяц сидите без денег.

Чтобы не остаться на мели, есть два варианта. Первый — договоритесь с поставщиком на увеличение отсрочки. Второй — отгружайте продукцию клиентам с условием, что они заплатят не позже чем через месяц.

Сегодня мы разобрали три первых шага к грамотному контролю дебиторки, которые можно начать применять в бизнесе уже сейчас. Подписывайтесь на канал Adesk в Дзене, чтобы не пропустить вторую часть статьи и узнать, как правильно требовать от клиента оплату и почему от этого должна зависеть зарплата ваших менеджеров.