Мы часто слышим про нищих пенсионеров в России и богатых пенсионеров за рубежом. В чем фундаментальное отличие?

Главное отличие в финансовой грамотности людей за рубежом. Их с детства учат обращению с деньгами.

Давайте просветим вопрос как можно в условиях наших реалий не ждать подачку от государства на старости лет, а обеспечивать себя и своих родных не работая.

Сегодня я расскажу вам как работает сложный процент и как можно использовать его силу для создания прекрасной пенсии.

Что же такое сложный процент?

Сложный процент - это причисление процентов к сумме вклада, позволяющее в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение.

Хм...звучит как то по заумному.

давайте разберем на простом примере.

Вася положил в начале января в банк 100 рублей под 12% годовых.

12% годовых это 1% в месяц соответственно.

В феврале на Васин вклад пришли первые проценты , а именно 1 рубль.

Таким образом на начало февраля у Васи на вкладе уже 101 рубль.

В начале марта Васе приходит еще 1 % по вкладу. Но это уже процент не от 100 рублей, а от 101 рубля соответственно. Таким образом 1 рубль который появился в период с января по февраль начал работать на Васю.

Получается что на начало марта у Васи на вкладе уже 102,01 ( 101+1,01) .

К концу года Вася будет иметь не 112 рублей , а 112,68 рублей.

Кажется мелочью , не правда ли?

Но тут надо понимать что Васин первоначальный капитал принес 12 рублей, а сложный процент принес еще 0,68 руб.

Предположим что Вася забыл про свои 100 рублей на 30 долгих лет.

Что произошло бы с этими деньгами на простом проценте?

При простом проценте эти 100 рублей приносили бы Васе по 12 рублей в год, соответственно за 30 лет он получил бы процентами 360 рублей. И его капитал составил бы 460 рублей( 100р+360р).

Но теперь давайте посмотрим на магию сложного процента , которая открывается во всей своей красе на длительном периоде времени.

При начислении сложного процента за 30 лет Васины 100 рублей принесли бы ему 3 594,96 рублей.

Но давайте вернемся к более реальным вещам.

На 100 рублей нельзя сделать себе достойную пенсию.

Поэтому давайте возьмем для примера работягу Петю.

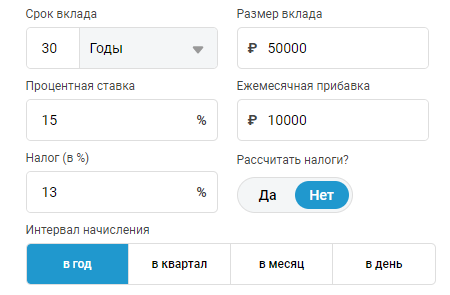

Пете 30 лет, он работает на заводе за зарплату 45000 рублей чистыми.

Предположим что у Пети есть жена и ребенок . В месяц расходы Пети составляют около 30000 рублей. 5000 Петя откладывает на счет в качестве финансовой подушки( на черный день или для крупных покупок типа бытовой техники). 10 000 Петя решает инвестировать в свое будущее и будущее своего ребенка.

В качестве эффективного инструмента инвестирования Петя выбрал фондовый рынок. При грамотном распределении своих активов Петя рассчитывает свою среднерыночную доходность 15% годовых.

Свои первые покупки активов на фондовом рынке Петя сделал на заначку на сумму 50000 рублей. Далее каждый месяц Петя покупал активы на сумму 10000 рублей.

В итоге мы получаем следующие исходные данные.

Некоторые Петины активы приносят дивиденды с которых взимается налог на прибыль 13% (их часть не существенна, поэтому для итогового результата мы не будем применять расчет налогов) .

Также не учтена инфляция , которая напрямую влияет на покупательную способность будущего капитала Пети.

Учтем инфляцию и налог на дивиденды грубо как 5%. Таким образом мы получим чистый прирост капитала примерно 10% в год.

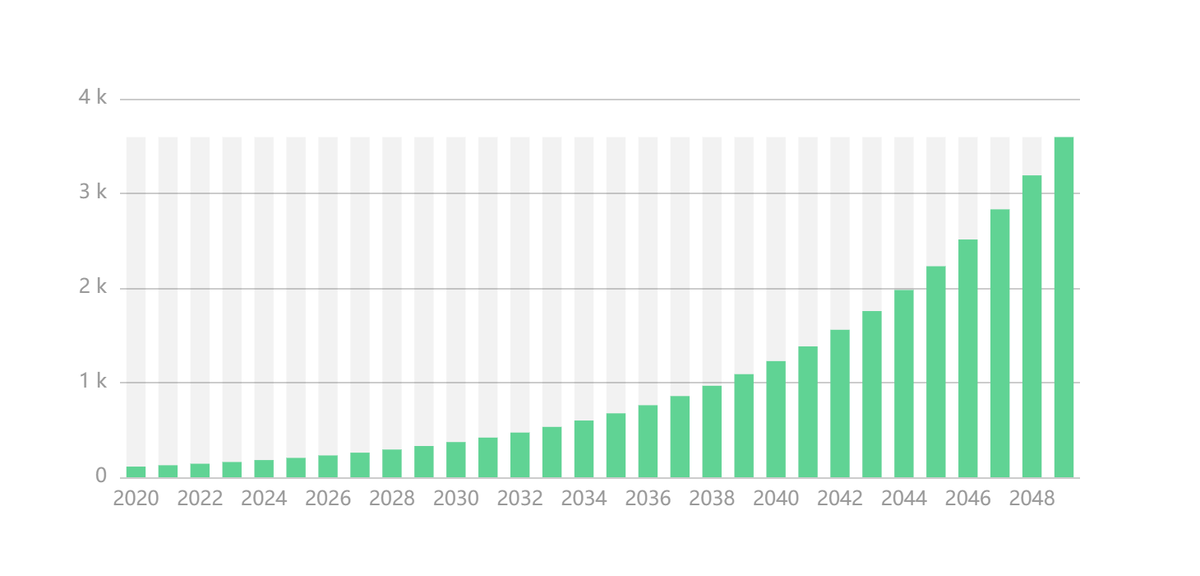

Что же будет у Пети через 30 лет?

Примерно вот такая картина.

В сумме Петя вложил за 30 лет 3 650 000 рублей. Но его капитал составил 20 611 752 рубля.

Но в начале мы договаривались что Петя будет откладывать до пенсии. А как мы знаем пенсионный возраст для мужчин подняли до 65 лет.

Стало быть Петя будет инвестировать еще 5 лет. Давайте посмотрим как изменится его капитал за лишние 5 лет его инвестирования.

Заметьте что за всего лишь 5 лет Петин капитал увеличился почти в полтора раза . С 20 611 752 руб. до 33 928 046 руб.

Все дело в том что Петины пополнения уже не играют особой роли в последние годы. Петины деньги начали работать на Петю .

С выходом на пенсию в 65 лет Петя продает ростовые активы , покупает высоконадежные акции крупных компаний (выплачивающих дивиденды) и облигации . В среднем получая в виде дивидендов и купонов по облигациям около 8% годовых.

Посчитаем сколько будет получать Петя в месяц?

33 928 000 х 0.08 = 2 714 240 в год.

Разделим эту сумму на 12 месяцев.

2 714 240 \ 12 = 226 186 руб. в месяц

Поздравляем Петю и его семью с обеспеченной старостью.

Резюмируя сказанное

Конечно это все грубый пример. У каждого человека свои ситуации. Свой возраст осознания необходимости финансовой грамотности . Разные уровни дохода и расхода.

В данной статье я хотел познакомить вас с магией сложного процента растущего по экспоненте на длительном периоде времени за счет капитализации процентов .

Важно было донести смысл как это работает. Надеюсь статья оказалась полезной.

Для самостоятельного расчета по своим параметрам можете использовать любой онлайн калькулятор сложного процента.

Я использовал этот калькулятор , с наглядной гистограммой.